Qu'est-ce que le bénéfice avant impôt (EBT) ?

Bénéfice avant impôt, ou revenu avant impôt, est le dernier sous-total trouvé dans le compte de résultat. Le bénéfice avant le revenu netRevenu netLe revenu net est un poste clé, non seulement dans le compte de résultat, mais dans les trois états financiers principaux. Alors qu'il est arrivé à travers l'élément de ligne. La métrique EBT se trouve après toutes les déductions - à l'exception des taxes - qui ont été effectuées sur les revenus des ventes En comptabilité, les termes « ventes » et. Ces déductions comprennent le COGS, SG&ASG&ASG&A comprend toutes les dépenses non liées à la production engagées par une entreprise au cours d'une période donnée. Il comprend les dépenses telles que le loyer, La publicité, commercialisation, dépréciation et amortissement, et les frais d'intérêts. Frais d'intérêts Les frais d'intérêts proviennent d'une entreprise qui se finance au moyen de dettes ou de contrats de location-acquisition. Les intérêts se trouvent dans le compte de résultat, mais peut aussi

Comme le nom l'indique, le dernier élément à déduire de l'EBT est l'impôt.

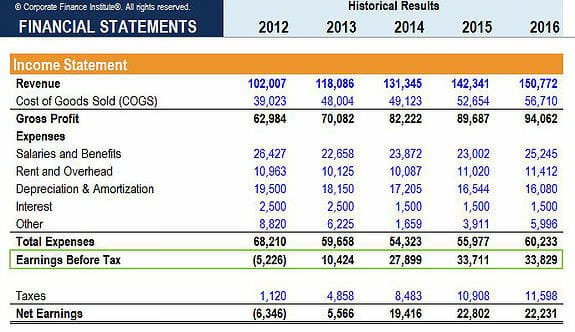

Source :Cours de modélisation financière de la FCI.

Formule des revenus avant impôt

Il existe trois formules qui peuvent être utilisées pour calculer le bénéfice avant impôt (EBT) :

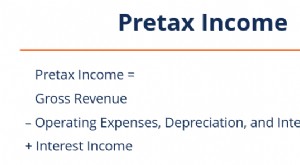

EBT =Chiffre d'affaires – COGS – SG&A - Dépréciation et amortissement

EBT =EBIT - Frais d'intérêts

et, EBT =Revenu Net + Impôts

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Relation avec les impôts

Le revenu avant impôt est le dénominateur utilisé lorsque l'on essaie de trouver le taux d'imposition effectif qu'une entreprise paie au cours d'une période donnée. Le taux d'imposition effectif est obtenu en divisant les impôts payés par le résultat avant impôt. Il est ensuite utilisé en conjonction avec l'EBT prévu pour trouver les impôts prévus dans les comptes de résultat prévisionnels.

EBT vs EBIT vs EBITDA

Dans le monde de l'analyse financière, il y a des références fréquentes à EBT, BAII, et EBITDA. Il est important de connaître la différence entre les trois métriques, ainsi que quand et pourquoi vous regarderiez chacun.

Bénéfice avant impôt est utilisé pour analyser la rentabilité d'une entreprise sans l'impact de son régime fiscal. Cela rend les entreprises de différents États ou pays plus comparables, car les taux d'imposition peuvent différer considérablement d'un pays à l'autre. Les analystes préfèrent souvent rajouter des impôts au résultat net, afin qu'ils puissent avoir une comparaison pomme à pomme de la rentabilité d'un large éventail d'entreprises.

Le bénéfice avant intérêts et impôts (Guide EBITEBITEBIT signifie bénéfice avant intérêts et impôts et est l'un des derniers sous-totaux du compte de résultat avant bénéfice net. L'EBIT est aussi parfois appelé bénéfice d'exploitation et est appelé ainsi car il est obtenu en déduisant toutes les dépenses d'exploitation (production et non -coûts de production) à partir du chiffre d'affaires.) est également appréciée des analystes car elle ajoute un niveau supplémentaire de comparabilité, qui consiste à rajouter également les frais d'intérêt. Alors que l'EBT se normalise pour les impôts, L'EBIT se normalise à la fois pour les impôts et les charges d'intérêts. Cela signifie que la structure du capital de l'entreprise n'a pas d'impact sur l'évaluation de sa rentabilité.

Bénéfice avant intérêts, Impôts, Dépréciation et amortissement (EBITDAEBITDAEBITDA ou Bénéfice Avant Intérêts, Impôt, Dépréciation, L'amortissement correspond aux bénéfices d'une entreprise avant que l'une de ces déductions nettes ne soit effectuée. L'EBITDA se concentre sur les décisions d'exploitation d'une entreprise car il examine la rentabilité de l'entreprise à partir des opérations de base avant l'impact de la structure du capital. Formule, exemples) a le plus d'ajouts et est, donc, le plus éloigné du résultat net des trois mesures. L'EBITDA ajoute également la dépréciation et l'amortissement car il s'agit de dépenses non monétaires. , lequel, donc, n'ont pas d'impact sur la trésorerie d'une entreprise. Pour en savoir plus sur l'EBITDA et les flux de trésorerie, lisez notre Ultimate Cash Flow GuideValuationGuides d'évaluation gratuits pour apprendre les concepts les plus importants à votre rythme. Ces articles vous apprendront les meilleures pratiques d'évaluation d'entreprise et comment évaluer une entreprise à l'aide d'une analyse d'entreprise comparable, modélisation des flux de trésorerie actualisés (DCF), et les transactions précédentes, tel qu'il est utilisé dans la banque d'investissement, recherche d'actions, .

Ressources additionnelles

Merci d'avoir lu ce guide sur les revenus avant impôt (EBT). La mission de CFI est de vous aider à devenir un analyste financier de classe mondialeLe guide Analyst Trifecta®Le guide ultime pour devenir un analyste financier de classe mondiale. Voulez-vous être un analyste financier de classe mondiale? Cherchez-vous à suivre les meilleures pratiques de l'industrie et à vous démarquer de la foule? Notre processus, appelé The Analyst Trifecta® se compose d'analyses, présentation et savoir-être. Avec cet objectif en tête, ces ressources supplémentaires de la FCI vous aideront à faire avancer votre carrière :

- Modèle de compte de résultat

- Qu'est-ce que la modélisation financière ?Qu'est-ce que la modélisation financière La modélisation financière est effectuée dans Excel pour prévoir les performances financières d'une entreprise. Présentation de ce qu'est la modélisation financière, comment et pourquoi construire un modèle.

- Aperçu du bilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité.

- Guide de modélisation financièreGuide de modélisation financière gratuitCe guide de modélisation financière couvre les astuces Excel et les meilleures pratiques sur les hypothèses, Conducteurs, prévision, reliant les trois énoncés, Analyse DCF, Suite

-

Qu'est-ce que le revenu avant impôt?

Revenu avant impôts, également appelé bénéfice avant impôt ou bénéfice avant impôt, est le revenu netRevenu netLe revenu net est un élément de ligne clé, non seulement dans le compte de résultat, mais

-

Qu'est-ce que la conformité volontaire ?

La conformité volontaire est une hypothèse en vertu de laquelle le système fiscal américain fonctionne. Cest le principe pour lequel tous les contribuables coopéreront avec le système fiscal, produire

Comptabilité

- Comment savoir ce qu'une entreprise a payé en impôts

- Qu'est-ce que l'impôt sur le revenu des sociétés et l'impôt sur le revenu des particuliers ?

- Qu'est-ce que l'impôt fédéral sur le revenu?

- Qu'est-ce que le revenu ?

- Qu'est-ce que l'impôt sur le revenu ?

- Qu'est-ce que l'impôt sur le revenu à payer?

- Qu'est-ce qu'un net d'impôt ?

- Impôt sur le revenu canadien expliqué

- EBITDA – Bénéfice avant intérêts,

-

Qu'est-ce que le revenu net après impôt (NIAT) ?

Qu'est-ce que le revenu net après impôt (NIAT) ? Le revenu net après impôt (NIAT) est le bénéfice dune entité après déduction de toutes les dépenses et taxes dun exercice. NIAT est également communément appelé rentabilité dune entreprise. ...

-

Qu'est-ce que la perte nette d'exploitation (NOL) ?

Qu'est-ce que la perte nette d'exploitation (NOL) ? Une perte nette dexploitation (NOL) aux fins de limpôt sur le revenu se produit lorsque les déductions admissibles dune entreprise dépassent le revenu imposable dune période dimposition. Lorsque les f...