Ratio de levier

Quel est le ratio de levier ?

La dette est considérée comme généralement indésirable, même si elle est généralement inévitable. Mais la vérité est que la plupart d'entre nous font face à une sorte de dette. Nous avons une dette de carte de crédit. Nous devons 20 $ à notre ami pour des bières l'autre soir. Les plus adultes d'entre nous ont une hypothèque, ou peut-être contracté un prêt personnel à un moment donné. Mais une autre façon de voir les choses est la suivante :la dette fournit :Une maison. Quelques vêtements. Quelques bières. Cela fonctionne de la même manière pour les entreprises, trop. La dette est un élément crucial de la conduite des affaires.

Mais quand vous cherchez à investir dans une entreprise :combien de dette est trop de dette ?

Un niveau d'endettement élevé signifie un risque de défaut plus élevé, il est donc important que les investisseurs aient la capacité de juger ce que la dette d'une entreprise pourrait indiquer sur son avenir. Et la meilleure façon d'évaluer cela est de calculer le ratio de levier de l'entreprise, qui évalue les niveaux d'endettement par rapport aux actifs. En déterminant le ratio de levier d'une entreprise, vous êtes en mesure de déterminer l'efficacité avec laquelle une entreprise est en mesure de remplir ses obligations financières ou si elle est susceptible de s'endetter à l'avenir. Lorsqu'une entreprise est fortement endettée, il est plus sensible aux ralentissements économiques, plus improbable de faire des paiements d'intérêts réguliers, et en danger de cesser complètement ses activités, coûter de l'argent et de la peine aux investisseurs.

Cependant, comme dans les finances personnelles, toutes les dettes ne sont pas mauvaises. Toutes les entreprises auront une sorte de dette; après tout, une entreprise se finance grâce à une combinaison de son propre argent (fonds propres) et de ses dettes, qui est appelé effet de levier. La clé est simplement de découvrir ce qu'est ce ratio, c'est-à-dire le ratio de levier.

Formule de ratio de levier financier

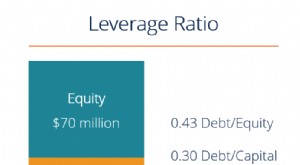

La formule de ratio de levier la plus populaire est le ratio d'endettement :

Ratio dettes sur fonds propres :dette totale / fonds propres totaux

Comment calculer la formule du ratio de levier

Supposons donc qu'une entreprise a 8 millions de dollars de dettes et 14 millions de dollars de capitaux propres. Cela signifie que leur ratio d'endettement est de :8 millions/14 millions, qui est de 0,57, ou 57%. Cela signifie donc que pour chaque dollar d'actif de cette entreprise, il a 0,57 $ de dette. Si le rapport était supérieur à 1,0, cela signifie que l'entreprise a plus de dettes que d'actifs, ce qui, nous sommes sûrs que nous n'avons pas besoin de vous le dire, est loin d'être idéal.

Cette information vous montre exactement quelle part des capitaux propres d'une entreprise appartient aux actionnaires, et combien de ses actifs appartiennent à des créanciers. Si le ratio d'endettement est faible, cela signifie que les actionnaires détiennent la plupart des actifs, ce qui signifie que l'entreprise est moins endettée. Si le ratio est élevé et que les créanciers possèdent la plupart des actifs, et la société serait fortement endettée. En tant qu'investisseur, ces informations vous aideront à évaluer le risque d'un investissement et la manière dont l'entreprise gère ses affaires.

Cette formule est également valable pour tout type de situation où vous essayez d'évaluer le montant de la responsabilité, ou dette totale, une entreprise transporte en général. Les bases du ratio seront toujours :

Ratio d'endettement :dette totale / actif total

Ainsi, vous comparez toujours le montant total de la dette (passif) d'une entreprise au montant qu'elle possède réellement, que ce soit au travers d'actifs ou de fonds propres, et si sa situation d'endettement actuelle est soutenable (c'est-à-dire si c'est un endroit où vous voulez investir votre argent). Si l'on considère uniquement le taux d'endettement, vous voudrez un chiffre inférieur à 0,5 (puisque les actifs comprennent les capitaux propres plus la dette, ce sera donc la moitié du ratio d'endettement).

Cependant, les analystes préviennent qu'un ratio trop bas n'est pas non plus souhaitable, puisque c'est un signe que l'entreprise compte trop sur les capitaux propres pour se maintenir, ce qui va probablement être assez insoutenable à long terme. Comme pour toutes choses, vous voudrez un bel équilibre.

Quel est le ratio de levier du consommateur

Le terme a commencé à gagner du terrain après que la Harvard Business Review ait écrit une sorte d'autopsie après le krach financier de 2008 et évalué comment la dette des consommateurs pourrait affecter l'économie. Essentiellement, le ratio d'endettement des consommateurs (également connu sous le nom de ratio dette/revenu) examine la dette totale du ménage (qui comprend votre dette à la consommation et vos prêts hypothécaires) par rapport au revenu personnel disponible. Le ratio regarde combien de votre argent est immobilisé dans la dette, et combien d'argent vous avez à votre disposition pour rembourser cette dette. La formule de base serait donc :

Ratio de levier des consommateurs :endettement total des ménages / revenu personnel disponible

Donc, si vous avez une facture de carte de crédit de 10 $, 000 mais n'ont que 7 $, 000 sur votre compte courant et épargne confondus, votre ratio semble assez élevé (dans ce cas, ce serait 1,43). Dans ce cas, ce nombre montre combien d'années il faudrait en moyenne pour rembourser la totalité de la dette, si l'ensemble du revenu disponible annuel était utilisé pour le faire. Cela suppose que le revenu est dépensé pour rien d'autre que le remboursement de la dette, ce qui est bien sûr ridicule.

Nous n'avons probablement pas besoin de vous dire qu'un ratio élevé n'est pas une bonne nouvelle pour quiconque est impliqué, y compris l'économie. De nombreux biens de consommation sont achetés à crédit, et si le revenu disponible n'est pas suffisant pour rembourser la dette accumulée, alors les entreprises qui vendaient des marchandises à crédit sont également en difficulté.

C'est pourquoi nous conseillons souvent de s'attaquer à la dette à taux d'intérêt élevé avant de prendre des mesures d'investissement. Quand on parle de ce que nous aimons appeler la « hiérarchie financière des besoins, " la fondation commence avec un bon crédit, un fonds d'urgence, et une sorte de mesures prises vers la retraite. La dette à taux d'intérêt élevé est particulièrement dangereuse ici, car il peut rapidement s'accumuler et vous manger même si vous payez des morceaux à la fois.

Le ratio de levier consommateur devient également important lorsque vous souhaitez contracter un emprunt plus important, comme une hypothèque. Un ratio plus faible indiquera aux prêteurs que vous gérez des paiements mensuels plus faibles et que vous êtes probablement au-dessus de votre dette. Un rapport plus important, d'autre part, peut suggérer que votre revenu ne suit pas votre dette.

Comment réduire votre ratio

Afin d'être admissible à des prêts tels que des hypothèques, votre ratio d'endettement ne peut être supérieur à 43 %, bien qu'il soit bien sûr conseillé de garder ce nombre beaucoup plus bas. Disons que vous avez une dette mensuelle de 1 $, 500, qui provient des versements hypothécaires et de la dette de carte de crédit. Votre revenu mensuel est de 4 $, 000, votre ratio serait de 0,38, ou 38 %. ce n'est pas terrible, Mais ça pourrait être mieux. Alors, comment pouvez-vous réduire votre ratio? Le bon, douloureux, à l'ancienne :épargner plus et dépenser moins.

Il existe de nombreuses astuces pour vous aider à développer des habitudes d'épargne aussi indolores que possible, y compris la mise en place de dépôts automatiques sur un compte d'épargne (de préférence avec des taux à rendement élevé et des tailles de compte minimales), réduire les abonnements, et payer la plupart de vos dépenses quotidiennes en espèces. De nombreuses stratégies d'épargne efficaces nécessitent simplement que vous apportiez de petits changements à votre routine, comme cuisiner davantage à la maison plutôt que de manger à l'extérieur ou investir dans une bouteille d'eau réutilisable pour arrêter d'acheter de l'eau en bouteille. Un autre bon conseil pour économiser ? En utilisant une application qui arrondira votre monnaie de rechange et l'enregistrera automatiquement ou la placera dans un compte d'investissement.

L'objectif final de tout cela est qu'en obtenant un ratio de levier du consommateur inférieur, vous serez non seulement admissible à certains avantages tels que des prêts hypothécaires qualifiés (et un état d'esprit plus calme de ne pas avoir une montagne de dettes qui vous pèse), vous construirez également les bases financières pour commencer à investir. En mettant votre situation financière en ordre, vous pourrez commencer à mettre de l'argent de côté pour des objectifs futurs, tout comme le fait une entreprise.

Vous vous demandez si vous êtes déjà prêt à commencer à investir ? Chez Wealthsimple, nous pouvons vous aider à créer un compte d'épargne à intérêt élevé pour commencer à vous constituer une base financière, ainsi que de vous aider à faire les premiers pas vers l'investissement. Nous vous guiderons à chaque étape du processus avec des portefeuilles personnalisés adaptés à vos objectifs financiers et à votre tolérance au risque, ainsi que des conseils financiers d'experts. Commencer aujourd'hui.

-

Que sont les ratios de levier ?

Un ratio de levier est tout type de ratio financier Glossaire des ratios danalyse financière Glossaire des termes et définitions des termes courants des ratios danalyse financière. Il est important de

-

Qu'est-ce que la dette actuelle?

La dette actuelle comprend les emprunts formels dune entreprise en dehors des comptes à payer. Les comptes créditeurs sont. Cela apparaît au bilan comme une obligation qui doit être remboursée dans un

investir

- Comment calculer le ratio de sécurité de la dette

- Comment calculer le ratio dette/crédit

- Comment interpréter le ratio dette/valeur

- Comment calculer le ratio de levier

- Ratio de levier de niveau 1

- Analyse de ratios en finances personnelles

- Quel est le ratio dette nette/EBITDA ?

- Levier :Explication,

- Ratio dette/revenu expliqué

-

Qu'est-ce que l'effet de levier financier ?

Qu'est-ce que l'effet de levier financier ? Le levier financier est lutilisation de largent emprunté (dette) pour financer lachat dactifsTypes dactifsLes types dactifs courants comprennent les actifs courants, non courant, physique, intangible,...

-

Quels sont les ratios de prêt?

Quels sont les ratios de prêt? Taux de prêt, ou des ratios qualificatifs, sont des ratios utilisés par les banques et autres établissements de crédit dans lanalyse de crédit. Les institutions financières attribuent une cote de créd...