Intérêt :définition et explication

Que vous contractiez un prêt ou que vous cherchiez un endroit pour faire fructifier votre argent, vous rencontrerez sans aucun doute de l'intérêt. Ce concept financier de base est un élément fondamental de l'ensemble du secteur financier. Si vous le comprenez bien, vous économiserez de l'argent lorsque vous emprunterez et gagnerez de l'argent lorsque vous déposerez.

Qu'est-ce que l'intérêt ?

Définition de l'intérêt

L'intérêt est le coût d'emprunt de l'argent. C'est le montant qu'un prêteur facture à un emprunteur pour l'utilisation de ses actifs, généralement exprimé en pourcentage du principal.

L'intérêt est le coût d'emprunt de l'argent. C'est le montant qu'un prêteur facture à un emprunteur pour l'utilisation de ses actifs. Les intérêts sont généralement exprimés en pourcentage du capital.

Quels types d'actifs sont utilisés comme principal? Dans la plupart des cas, on parle d'argent liquide. Lorsque vous contractez un prêt personnel, hypothèque, ou prêt auto, une banque vous prête de l'argent pour effectuer l'achat et vous facture des intérêts sur le montant qu'elle a prêté. Lorsque vous placez de l'argent sur un compte d'épargne, la Banque vous paie intérêts pour leur prêter votre argent.

Mais dans certains cas, un prêteur peut prêter des stocks ou de gros actifs comme des biens, immeubles, ou des véhicules. Ils peuvent calculer les intérêts en fonction de la valeur de ces actifs ou d'une autre manière. Par exemple, un fabricant peut remplir les étagères d'un détaillant sans paiement initial, mais facturez un petit intérêt sur le solde de la facture jusqu'à ce qu'elle soit payée.

Comment fonctionne l'intérêt

Lorsque vous empruntez de l'argent, tu Payer l'intérêt. L'intérêt compense le prêteur pour avoir risqué son argent en vous permettant de l'utiliser. Il compense également le prêteur pour son incapacité à prêter cet argent ailleurs.

Pensez à payer des intérêts comme payer des frais de location. Lorsque vous louez une voiturette de golf, vous payez le club-house pour avoir le privilège de l'utiliser. C'est l'intérêt. Vous devez également rendre la voiturette de golf. C'est le principal.

Disons que vous empruntez 2 $, 000 d'une banque. La banque vous prête l'argent pendant un an et facture 7 % d'intérêt. Après l'année, vous paierez 2 $ à la banque, 140. Les 140 $ supplémentaires sont la compensation de la banque pour vous avoir prêté son argent. (C'est une explication simple de la façon dont l'intérêt est calculé. Nous expliquerons plus dans un instant.)

Lorsque vous prêtez de l'argent, tu gagner l'intérêt. Vous ne vous considérez peut-être pas comme un prêteur, mais vous l'êtes probablement. Lorsque vous déposez de l'argent sur un compte bancaire, techniquement, vous prêtez cet argent à la banque. Vous méritez une compensation pour cela. La banque prête cet argent à ses emprunteurs et leur fait payer des intérêts, vous donne un peu de cet intérêt, et garde la différence pour eux-mêmes.

Lorsque vous gagnez des intérêts, c'est votre argent. Vous pouvez le retirer et le dépenser à votre guise. Ou vous pouvez le laisser tranquille pour continuer à gagner plus d'intérêts. Étant donné que les intérêts sont payés en pourcentage, vous pouvez recevoir plus de compensation en prêtant plus. C'est-à-dire, vous pouvez gagner plus en mettant plus d'argent sur votre compte pour que la banque en prête à d'autres.

Taux annuel en pourcentage (TAEG)

Si vous avez déjà acheté un prêt, vous avez probablement entendu le terme APR. APR signifie taux de pourcentage annuel. Ce terme comprend le taux d'intérêt plus tous les frais qui accompagnent le prêt. Si le prêt ne comporte aucun frais, le TAEG serait égal au taux d'intérêt. Si le prêt comporte des frais en plus des intérêts, le TAEG sera supérieur au taux d'intérêt.

Pourquoi nous embêtons-nous avec APR? Étant donné que les prêteurs facturent souvent différents types de frais en plus des intérêts, il est difficile de comparer les prêts entre eux sans faire beaucoup de calculs complexes. APR crée une référence afin que vous puissiez comparer différents produits.

L'histoire de l'intérêt

Les gens se font payer des intérêts depuis 3 ans, 000 avant JC. Les prêteurs ont reconnu qu'ils devaient être indemnisés pour avoir pris tous les risques (l'emprunteur pouvait ne pas payer, après tout) ainsi que leur perte de la capacité d'investir cet argent ailleurs.

Au début du prêt, il n'était pas rare de voir des taux d'intérêt aussi élevés que 20 ou 25 %. Aujourd'hui, cependant, des taux aussi élevés sont considérés comme scandaleux, même prédateur. Historiquement parlant, les taux d'intérêt sont généralement plus bas aujourd'hui que jamais.

Pourquoi les taux d'intérêt sont-ils si bas ? Concurrence, principalement. Le secteur de l'investissement est plus sophistiqué que jamais. Il existe de nombreux endroits où les investisseurs peuvent faire fructifier leur argent. Cela signifie que les prêteurs doivent augmenter leurs paiements d'intérêts pour attirer les déposants. Cela signifie également qu'ils doivent baisser leurs taux pour attirer les emprunteurs.

Causes des taux d'intérêt élevés et bas

Comme la plupart des choses, les taux d'intérêt sont déterminés par l'offre et la demande. Si les prêteurs ont beaucoup d'argent à prêter (offre élevée), les taux d'intérêt baissent au fur et à mesure qu'ils se font concurrence. Si l'offre de prêts diminue, les taux d'intérêt montent. De la même manière, les taux augmentent lorsque davantage de personnes veulent emprunter (forte demande) et baissent lorsque l'emprunt ralentit (faible demande).

L'inflation est une autre façon d'augmenter les taux d'intérêt. Quand l'argent gonfle, il perd du pouvoir d'achat. Cela signifie que l'argent dans votre poche en ce moment vaut techniquement moins au fil du temps.

Les prêteurs exigent des taux d'intérêt plus élevés dans ces circonstances pour les compenser pour le pouvoir d'achat réduit de l'argent qu'ils récupèrent. Pensez-y comme ceci :vous recevrez 1 $ demain, mais vous vous attendez à ce que la valeur de ce dollar tombe à 0,50 $. Au lieu, vous demandez 2 $ pour récupérer le même pouvoir d'achat.

Le gouvernement peut également affecter les taux d'intérêt par le biais de la politique monétaire pour améliorer l'économie. Les banques centrales (comme la Réserve fédérale aux États-Unis, la Banque du Canada, et la Banque d'Angleterre) prêtent de l'argent à des clients solvables, qui sont pour la plupart d'autres banques. Cela crée un effet d'entraînement à travers l'économie.

Les banques emprunteuses utilisent le taux d'intérêt de la banque centrale pour fixer les taux d'intérêt des leur des produits, comme les cartes de crédit, hypothèques, et les prêts automobiles. Des taux d'intérêt bas signifient que l'argent est bon marché à emprunter, les entreprises sont donc incitées à investir dans la croissance. Des taux d'intérêt plus élevés atténuent cet effet et rendent les entreprises moins susceptibles d'emprunter.

Cela ne signifie-t-il pas que les banques centrales doivent toujours maintenir leurs taux d'intérêt bas pour qu'il y ait toujours une croissance économique ? Pas exactement. Si les taux d'intérêt restent bas, les banques centrales ne pourront pas les abaisser en période de ralentissement économique afin de relancer l'économie.

Finalement, les facteurs individuels d'un produit de prêt et la fiabilité de l'acheteur influent sur les taux d'intérêt. Les prêteurs facturent des intérêts moins élevés sur les paris les plus sûrs et des intérêts plus élevés lorsqu'il y a plus de risque. Garantir un prêt avec nantissement, améliorer votre pointage de crédit, et accepter des conditions de prêt plus courtes sont de bons moyens de réduire les taux d'intérêt sur les prêts que vous contractez.

Types d'intérêt

Il existe deux principaux types d'intérêts qui affectent les consommateurs et les investisseurs :les intérêts simples et les intérêts composés.

Intérêt simple

L'intérêt simple est basé uniquement sur le montant principal du prêt ou du dépôt. C'est facile à calculer. Vous multipliez simplement le principal par le taux d'intérêt et la durée pour déterminer combien vous paierez ou recevrez en intérêts. Les prêts automobiles et les cartes de crédit sont des prêts à intérêt simple que la plupart des gens connaissent à un moment donné de leur vie.

Intérêts composés

L'intérêt composé est basé sur le principal du prêt ou du dépôt plus les intérêts qui s'y accumulent à chaque période. Cela signifie que les intérêts composés s'additionnent rapidement à mesure que vous devez ou que vous devez de l'argent. Il vaut mieux éviter de payer des intérêts composés dans la mesure du possible, mais tu devrais chercher à recevoir intérêts composés dans la mesure du possible.

Par exemple, lorsque vous placez de l'argent sur un compte d'épargne à haut rendement, vous recevez des intérêts à chaque période. Lorsque la banque calcule les intérêts de la période suivante, ils le calculeront en fonction de votre Nouveau équilibre, ce qui signifie que vous gagnez des intérêts sur les intérêts que vous avez gagnés auparavant.

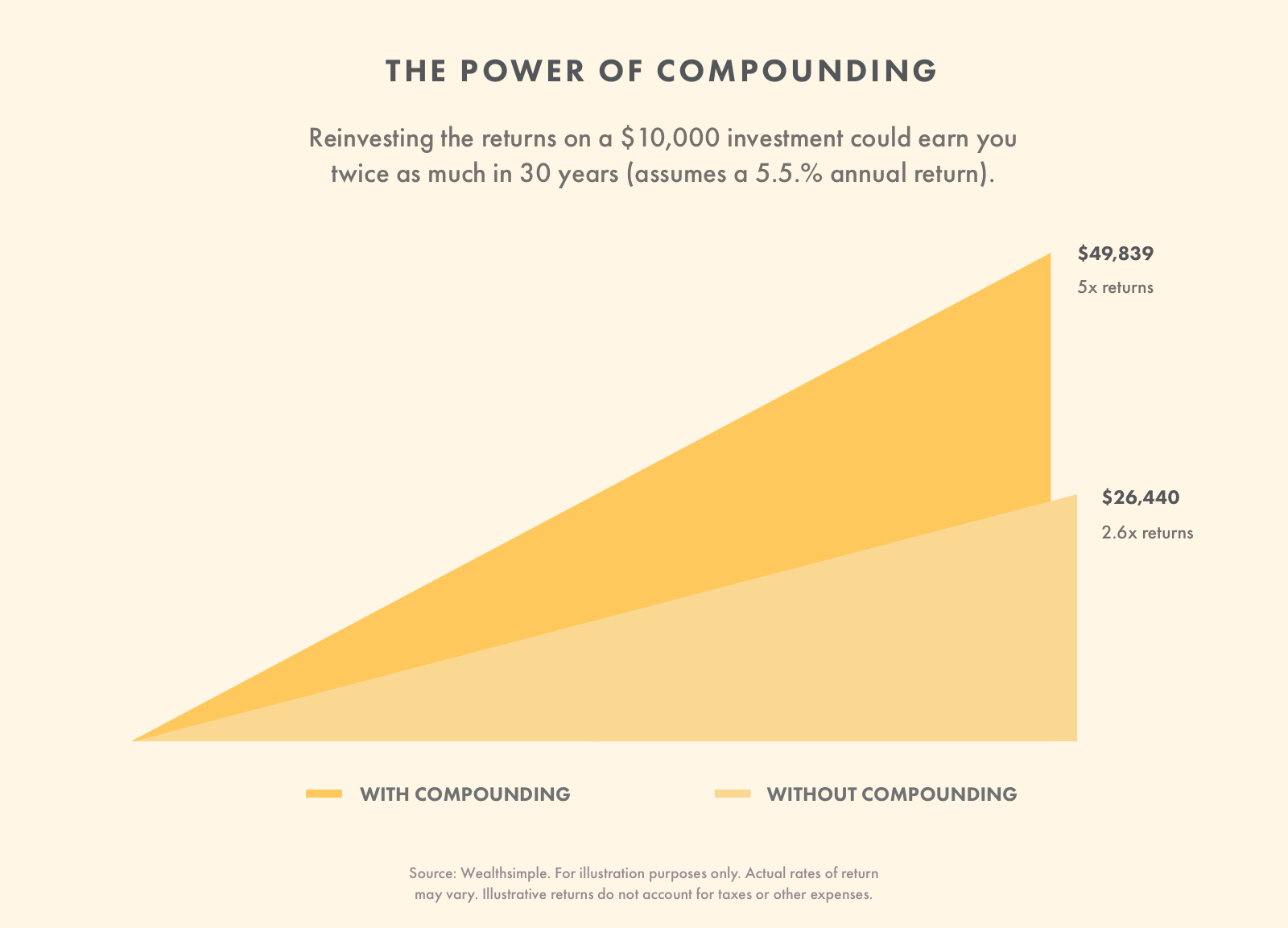

L'effet boule de neige des intérêts composés est un moyen clé pour vous de constituer un patrimoine au fil du temps, et pourquoi vous devriez éviter de retirer de votre compte de placement aussi longtemps que possible, surtout si vous utilisez un portefeuille d'investissement automatisé. Par exemple, réinvestir les rendements d'un 10 $, 000 dépôt (ce qui signifie simplement ne jamais retirer du compte) pourrait gagner deux fois plus plus de 30 ans que si vous deviez retirer les gains.

Comment calculer les taux d'intérêt

Avant d'ouvrir un compte ou de contracter un emprunt, il est toujours important de calculer combien d'intérêts vous paierez ou gagnerez. Cela vous aide à décider si l'opportunité vous convient. Voici comment calculer ces deux types d'intérêts.

Formule d'intérêt simple

Intérêt simple =(Principal) (Taux d'intérêt annuel) (Durée du prêt en années)

Supposons qu'Henry contracte un prêt à intérêt simple de 15 $, 000. Son taux d'intérêt annuel est de 4 % et il rembourse le prêt sur six ans. Vous pouvez calculer les intérêts en multipliant le principal par le taux d'intérêt (sous forme décimale) et la durée du prêt.

Total des intérêts simples =15 $, 000 x 0,04 % x 6 + 3 $, 600

Henry paiera 3 $, 600 au total des intérêts sur le prêt. Le montant total remboursé sera de 18 $, 600.

Formule d'intérêt composé

Intérêt composé =(Principal) (1 + Taux d'intérêt annuel)^ (Durée du prêt en années) - (Principal)

C'est un peu confus, alors passons en revue. Henry ne peut pas obtenir un prêt à intérêt simple. La banque lui prêtera ses 15$, 000 à 4%, mais ils le composeront annuellement. Le prêt est encore exigible dans six ans. Vous pouvez calculer le taux d'intérêt composé en ajoutant un au taux d'intérêt (sous forme décimale), en le multipliant par le principal, le porter à la durée du prêt, puis en soustrayant le principal.

Total des intérêts composés =(15 $, 000) (1 + .04)^6 - 15 $, 000 =3 $, 975.

Dans ce cas, Henry paiera 3 $, 975 au total des intérêts sur le prêt. Le montant total remboursé sera de 18 $, 975, soit 375 $ de plus que s'il devait payer des intérêts simples.

Comment trouver un bon taux d'intérêt

Que vous souhaitiez un taux d'intérêt bas pour un prêt ou une marge de crédit ou un taux d'intérêt élevé sur un investissement, la meilleure façon de trouver un bon taux est de magasiner. Comparez différents produits pour avoir une idée de ce que le marché pense être juste. Choisissez le prêt ou l'investissement qui vous convient le mieux.

Lorsque vous magasinez pour un prêt ou une marge de crédit, gardez à l'esprit votre situation personnelle. Par exemple, si vous avez un mauvais crédit, il est important de comparer les offres pour les personnes qui sont dans la même situation de crédit.

Assurez-vous de comparer les mêmes types de prêts entre eux, également. Un prêt de 24 mois aura un taux d'intérêt (et des frais différents) différent d'un prêt de 48 mois. Un prêt sur valeur domiciliaire qui utilise la maison comme garantie offrira un taux plus avantageux qu'un prêt personnel qui ne repose que sur un billet à ordre.

Lorsque vous achetez un compte d'épargne ou un compte de placement, recherchez simplement le taux d'intérêt le plus élevé avec des conditions que vous pouvez tolérer. Par exemple, un certificat de dépôt paie généralement plus qu'un compte d'épargne standard, mais il vient avec des exigences uniques. Par ailleurs, assurez-vous de choisir une compagnie de bonne réputation qui assure votre argent.

Connaissez votre intérêt

Ne jamais contracter de prêt, ouvrir une ligne de crédit, ou ouvrir un compte sans comprendre le taux d'intérêt. Si vous ne savez pas combien les prêteurs vous facturent ou vous versent en intérêts, vous laissez probablement de l'argent sur la table. Comprendre les intérêts que vous payez et gagnez est un moyen important de maximiser le pouvoir de votre argent.

-

Définition de haussier et baissier

Les professionnels de la finance dentreprise se réfèrent régulièrement aux marchés comme étant haussiers et baissiers en fonction des mouvements de prix positifs ou négatifs. Un marché baissier est gé

-

Calculateur d'intérêts composés et définition

Épargner pour un grand objectif comme la retraite peut sembler écrasant. Avec des budgets serrés et beaucoup de temps pour lancer la boîte sur la route proverbiale, épargner pour leurs années dorées e

investir

- Définition des services bancaires personnels

- Définition du taux d'intérêt en vigueur

- Similitudes dans les marchés des capitaux et monétaires

- Définition des options de taux d'intérêt

- Définition et utilisations de l'intérêt à court terme

- Explication de Stoozing

- Définition d'une entreprise de brique et de mortier

- Une explication de l'argent

- Conseillers financiers et conflits d'intérêts

-

Définition des problèmes financiers

Définition des problèmes financiers Lorsque vous rencontrez un problème dargent qui vous met en détresse et crée des difficultés pour payer vos factures, alors vous avez un problème financier. Les difficultés financières peuvent aller d...

-

Définition du rachat sur le marché monétaire

Définition du rachat sur le marché monétaire Définition du rachat sur le marché monétaire Les fonds du marché monétaire sont des fonds communs de placement qui sont tenus par la loi dinvestir dans des titres équivalents à des espèces, généralem...