Investir pour une retraite anticipée

Une fois que vous avez déterminé le montant d'épargne dont vous avez besoin pour prendre une retraite anticipée, l'autre élément important d'une stratégie de retraite anticipée réussie consiste à investir cet argent judicieusement.

Plus vous investissez quotidiennement, plus vite vous pourrez prendre votre retraite. Si la retraite anticipée est importante pour vous, vous devez prendre le temps d'investir. Chaque 10 $ que vous investissez aujourd'hui, pourrait vous aider à prendre une retraite anticipée plus tôt.

Vous devez prêter attention aux mécanismes d'investissement et prendre des décisions qui minimisent les impôts et les frais. Dans ce billet, Je vais vous montrer comment investir systématiquement dans les bons comptes de la bonne façon, afin que vous puissiez atteindre la retraite anticipée le plus rapidement possible.

Ici se trouve le Stratégie d'investissement pour la retraite anticipée en 7 étapes que j'ai utilisé :

1. N'investissez jamais dans quelque chose que vous ne comprenez pas

C'est la règle la plus importante en matière d'investissement - n'investissez pas dans quelque chose que vous ne comprenez pas. Ne vous contentez pas de placer votre argent dans des investissements dans lesquels vos amis, votre famille, un conseiller financier ou une personne que vous venez de rencontrer vous ont dit d'investir, sans comprendre exactement ce qu'est l'investissement et quel est le compromis risque/rendement. Investissez dans ce que vous savez – lisez et comprenez vos options.

Bien que cela puisse sembler difficile au début, il ne faut pas longtemps avant de commencer à voir la différence entre de bonnes opportunités d'investissement et celles de merde.

J'étais récemment à un sommet sur l'argent où les participants apprenaient à investir dans l'immobilier, mais le séminaire avait aussi des conférenciers qui vendaient des investissements très risqués. J'ai regardé un gars sur scène parler à plus de 2, 000 personnes qui ne savaient clairement pas grand-chose sur l'investissement sur la rentabilité d'investir dans les privilèges fiscaux. Après qu'il eut terminé, littéralement 90 % de la salle s'est levée et a couru vers un stand pour acheter son logiciel et son service d'abonnement à un privilège fiscal pour environ 1 $, 000.

Même si je suis sûr qu'il y a des gens qui gagnent de l'argent en investissant dans des privilèges fiscaux, c'est un type d'investissement que seuls les professionnels utilisent pour gagner de l'argent. Bien que le concept soit simple, ça prend beaucoup de temps, compétence, et l'expérience pour l'exécuter avec succès. Je peux garantir que de nombreux investisseurs entendaient parler de privilèges fiscaux pour la première fois, pourtant 90 % d'entre eux y ont investi sur-le-champ !

Si vous ne le comprenez pas, alors n'y investissez pas.

Ne faites pas d'investissements impulsifs

Un autre conseil :avant d'acheter un investissement, attendez toujours au moins une semaine pour investir. Dormir dessus. En savoir plus à ce sujet. N'investissez jamais dans quoi que ce soit sur place, peu importe à quel point cela sonne bien. Si un investissement est vendu comme une « opportunité unique dans la vie » ou semble trop beau pour être vrai, alors c'est probablement le cas. Peu importe à quel point vous faites confiance à vos amis ou à votre famille qui font une recommandation d'investissement, n'investissez pas sans faire vos propres recherches.

Tous les investissements ne sont pas égaux. Alors que vous pouvez investir dans l'art, vin, marchandises, devises, crypto-monnaies, domaines, un meuble, objets de collection, entreprises et des tonnes d'autres choses, ils peuvent être risqués. Au moment où j'écris cet article, il y a un engouement mondial pour les investissements dans les crypto-monnaies. La valeur du Bitcoin, Litecoin, Ethereum, et d'autres crypto-monnaies ont augmenté de plus de 3000% cette année. Sûr, vous pourriez potentiellement trouver le prochain Andy Warhol ou investir dans le prochain BitCoin, et c'est peut-être tout ce dont vous avez besoin pour prendre une retraite anticipée, mais ce sera probablement basé sur la chance. Et tandis que la chance est belle, vous ne pouvez pas compter dessus.

Si vous utilisez des règles/principes d'investissement solides, investir dans des actions (qui sont des actions de sociétés réelles), obligations (argent que vous prêtez à quelqu'un), et l'immobilier sont les investissements les plus simples et les plus fiables qui peuvent vous rapporter beaucoup d'argent. Je ne dis pas que vous ne pouvez pas investir dans d'autres choses, juste que vous ne devriez investir que jusqu'à 5% de l'ensemble de votre portefeuille d'investissement dans ce que l'on appelle des « investissements alternatifs, " qui sont autre chose que des actions.

Investir en actions, Obligations et immobilier pour une retraite anticipée

Voici pourquoi les actions, obligations, et l'immobilier sont les meilleurs investissements pour prendre une retraite anticipée.

Ces trois éléments forment la base de la stratégie d'investissement pour la retraite anticipée.

Actions / Actions :

Lorsque vous achetez des actions, vous achetez une part d'une entreprise réelle. Vous possédez littéralement une petite partie de l'entreprise. Comme l'entreprise gagne de l'argent, crée plus de valeur, ou comme les gens pensent qu'il va prendre de la valeur, le prix de l'action peut monter. Plus le stock est demandé et plus les gens y croient, plus le prix peut monter. Il peut également baisser si le contraire est vrai et que la demande pour le stock diminue. Les actions sont négociées dans le monde entier sur de nombreuses bourses différentes (qui sont essentiellement des réseaux ou des actions).

Les deux plus grandes bourses des États-Unis sont la Bourse de New York, qui a été fondée en 1817 et est en fait la plus grande bourse au monde, et NASDAQ, qui a été fondée en 1971.

Comment puis-je investir dans des actions ?

Il existe quatre façons populaires d'investir dans des actions :

- Vous pouvez acheter des actions d'une entreprise

- Vous pouvez acheter des actions dans un fonds commun de placement ou un ETF (fonds négocié en bourse)

- Vous pouvez parier que l'action va baisser en valeur (position courte)

- Vous pouvez parier que l'action va prendre de la valeur (position longue)

Il y a des gagnants et il y a des perdants, et le marché boursier a frappé d'innombrables millionnaires et même milliardaires - dont beaucoup ont gagné plus d'argent en investissant dans des actions qu'ils n'auraient jamais pu gagner d'une autre manière. La bourse fera de vous un millionnaire dans votre sommeil.

Vous pouvez acheter des actions individuelles ou des groupes d'actions. Les actions individuelles peuvent fluctuer énormément en valeur sur des périodes courtes et longues, donc je ne vous recommande pas de mettre plus de 10% de vos investissements dans des actions individuelles. Si vous auriez acheté 5 $, 000 en stock Amazon en 1997, il vaudrait au moins 2,5 millions de dollars au moment de la rédaction de cet article. Amazon est passé de 18 $ par action à plus de 1 $, 100 à ce jour.

Apprendre encore plus:

- Meilleurs courtiers pour les transactions sans commission

Investir dans des actions est-il risqué ?

Puisque vous investissez dans une entreprise lorsque vous achetez des actions, il y a toujours la possibilité que l'entreprise fasse faillite et que vous perdiez tout votre argent. Enron, les actions d'une société de négoce d'énergie sont passées d'un sommet de 90,56 $ en 2000 à un creux de 0,67 $ en janvier 2002. Les actionnaires ont fini par perdre 74 milliards de dollars.

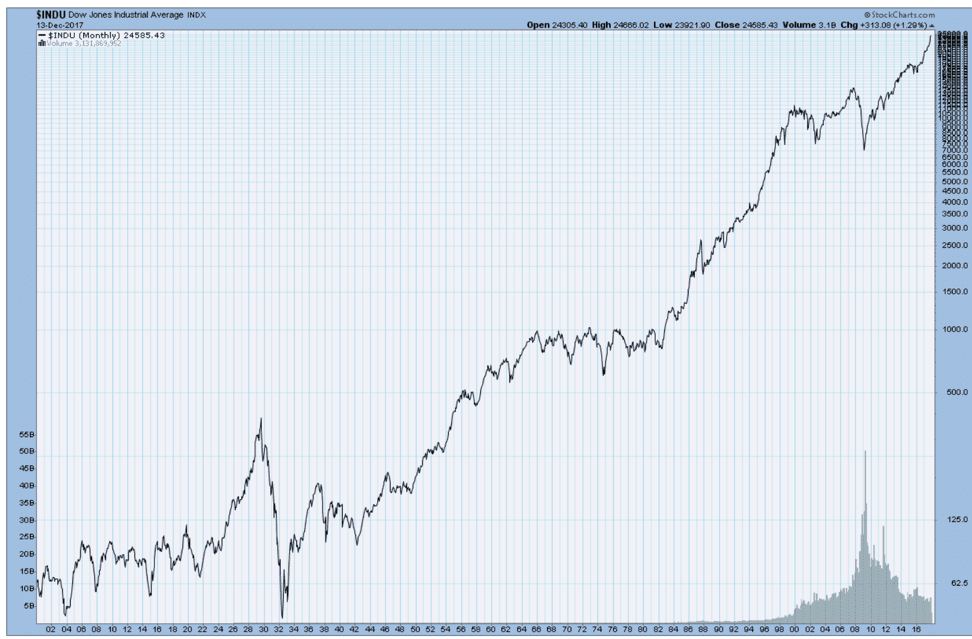

L'ensemble du marché boursier peut également basculer sauvagement. Par exemple, le 19 octobre, 1987, le marché boursier américain a chuté de 22,61 % (le plus grand pourcentage de perte quotidienne) et le 15 mars, 1933, le marché boursier était en hausse de 15,34 % (le plus gros gain quotidien). Mais bien qu'il s'agisse de fluctuations massives et qu'il y a certainement un risque à investir avec des actions, à mesure que le pays grandit, la richesse augmente, et la valeur des entreprises continue de croître.

Au cours des 100 dernières années, l'ensemble du marché boursier américain a augmenté en moyenne de 7,3 % par an. Vous pouvez voir les hauts et les bas quotidiens du marché boursier dans le graphique ci-dessous, mais la tendance a toujours été à la hausse au fil du temps.

Dow Jones Industrial Average – suit les actions américaines (1900 – 2017)

Il n'est jamais sage d'avoir tout votre portefeuille dans des actions individuelles, car vous ne voulez pas perdre une tonne d'argent si la valeur de l'action individuelle baisse ou si tout votre argent disparaît si une entreprise fait faillite. C'est pourquoi je recommande de placer la majorité de vos investissements à long terme dans l'ensemble du marché boursier américain. Plus vous investissez, plus votre argent peut s'accumuler et croître.

Obligations / Placements à revenu fixe

Une obligation est une forme de dette émise lorsqu'une entreprise, gouvernement, ou la municipalité a besoin d'argent. Lorsque vous achetez l'obligation, vous prêtez de l'argent à celui qui l'a émise pour une certaine période de temps à un taux d'intérêt fixe. Parce que le taux d'intérêt est fixe (c'est-à-dire fixé par l'émetteur de l'obligation), les obligations sont appelées placements à revenu fixe, vous pouvez donc compter sur les rendements tant que l'émetteur ne fait pas défaut sur le prêt.

Comment investir dans les obligations ?

Il existe deux façons courantes d'investir dans des obligations :

- Vous pouvez acheter directement des obligations pour une entreprise ou un gouvernement

- Vous pouvez acheter une collection d'obligations via un fonds commun de placement ou un ETF (fonds négocié en bourse)

Les obligations peuvent être achetées et vendues comme des actions et le prix d'une obligation, comme les actions, est basé sur l'offre et la demande. Mais les obligations sont traditionnellement considérées comme des investissements moins risqués que les actions, mais cela signifie aussi que l'intérêt, puisque c'est réparé, sera également inférieur aux stocks. Cependant, certains investissements obligataires sont plus risqués que d'autres et dans certains cas encore plus risqués que les actions. Les obligations sont notées en fonction du niveau de risque qu'une entreprise court en cas de défaut potentiel sur son prêt.

Les notations sont basées sur la solvabilité d'une entreprise. Plus la note est basse, plus le risque est élevé, généralement plus le taux d'intérêt fixe est élevé. Les deux agences de notation obligataires les plus populaires sont Moody's et Standard &Poor's. Je recommande uniquement d'investir dans des obligations de qualité, toutes les obligations ci-dessous sont appelées « obligations indésirables » pour une raison.

Cependant, vous n'aurez probablement jamais besoin d'acheter des obligations directement, car les frais de transaction peuvent être coûteux et tout comme vous ne devriez pas investir une grande partie de votre argent dans des actions individuelles, car il y a trop de risques à mettre votre argent dans un seul investissement.

Il est beaucoup plus facile d'acheter des obligations dans ce qu'on appelle des fonds communs de placement ou des ETF, qui détiennent une collection d'obligations – organisent par notation ou par type, ou d'autres critères, qui vous aidera à diversifier votre risque. Vous pouvez aussi facilement acheter des municipales, gouvernement, et les fonds communs de placement et les ETF d'obligations de sociétés en ligne.

Investissement immobilier

Investir dans l'immobilier peut vous aider à prendre une retraite anticipée. Vous pouvez littéralement prendre une retraite anticipée des décennies plus tôt, car l'immobilier peut générer des flux de trésorerie constants (vous devez donc retirer moins d'argent de votre portefeuille) et vous disposez d'un actif qui continuera de croître. L’immobilier est également unique car vous n’avez pas besoin de beaucoup d’argent pour y entrer.

En réalité, vous pouvez en fait utiliser principalement l'argent d'autres personnes (hypothèques bancaires) pour commencer à créer un portefeuille immobilier ou même un empire immobilier. Vous pouvez également assez facilement investir dans l'immobilier tout en travaillant à temps plein et en ayant une activité secondaire. En réalité, J'ai quelques amis, qui sont en passe d'atteindre une retraite anticipée uniquement grâce à l'immobilier.

L'un d'eux a même quitté son emploi à temps plein pour le faire à temps plein. L'investissement immobilier est si efficace que j'y ai écrit un chapitre entier plus loin dans le livre, mais voici une introduction à l'investissement immobilier, qui, en plus des actions et des obligations, constitue la majeure partie de mon propre portefeuille d'investissement.

Quelle est la meilleure façon d'investir dans l'immobilier?

Il existe trois manières principales d’investir dans l’immobilier :

- Par le biais de REIT (sociétés de placement immobilier), qui se comportent comme un fonds commun de placement et vous permettent d'investir dans un ensemble de placements immobiliers générant un revenu constant

- Investir dans des projets immobiliers via des plateformes de crowdfunding immobilier

- Acheter des biens corporels dans lesquels vous pouvez vivre ou louer

Avec tout investissement immobilier, vous espérez gagner de l'argent lorsque la valeur d'une propriété augmente. La valeur est basée, comme tout autre investissement, sur l'offre et la demande. Plus la demande est élevée et plus l'offre est faible, plus la valeur est élevée.

Alors que les trois principaux moyens d'investir dans l'immobilier peuvent vous rapporter de l'argent, Je vais me concentrer sur le numéro 3, car je pense que posséder des biens corporels est le moyen le meilleur et le plus rentable d'investir dans l'immobilier. Lorsque vous possédez réellement une propriété, vous pouvez faire des choses incroyables avec et l'immobilier est incroyable parce que c'est le seul investissement dans lequel vous pouvez réellement vivre.

Propriétés locatives

Lorsque vous achetez votre première propriété, vous devrez beaucoup d'argent si vous contractez une hypothèque auprès d'une banque (ce que vous devriez absolument faire). Au fur et à mesure que vous remboursez l'hypothèque et que la propriété prend de la valeur (monte en valeur), votre équité (le pourcentage de la propriété que vous possédez) augmente. Mais vous n'avez pas à payer l'hypothèque vous-même, vous pouvez demander aux locataires de la propriété de la couvrir en piratant la maison.

Bien que vos locataires puissent à peine couvrir le coût de l'hypothèque au début, au fil du temps, à mesure que la propriété prend de la valeur, vous pouvez augmenter le loyer et commencer à mettre l'argent supplémentaire que vous obtenez une fois l'hypothèque payée dans votre poche (ou mieux, vous pouvez l'investir dans des actions, obligations, ou d'autres propriétés !). Il existe de nombreux investisseurs immobiliers qui tirent suffisamment d'argent de leurs biens locatifs pour couvrir les hypothèques, leurs frais de subsistance mensuels, et il en reste plus pour continuer à investir.

Au fil du temps, vous devriez obtenir de plus en plus de flux de trésorerie de vos propriétés, la valeur de la propriété continuera de s'apprécier, et votre pourcentage de propriété augmentera également. Finalement, vous pouvez même rembourser l'hypothèque, puis tout l'argent du loyer vous appartiendra et vous aurez un actif qui, espérons-le, continuera à prendre de la valeur. Ensuite, vous pouvez le vendre pour récupérer la valeur et investir l'argent d'une autre manière, ou conserver le cash-flow locatif à vie.

C'est pourquoi vous pouvez et devez inclure les revenus de location dans le calcul de la retraite. Parce que si vous avez des propriétés qui génèrent des flux de trésorerie constants (et le peuvent à vie !), vous avez en fait besoin de moins d'argent économisé pour prendre une retraite anticipée. Vous pouvez également prendre en compte la valeur des propriétés dans votre valeur nette, car ce sont des actifs et leur valeur peut augmenter. C'est incroyable.

2. Gérez votre risque d'investissement pour prendre une retraite anticipée

Comment vous sentiriez-vous si vous perdiez 5 $ ? 000 aujourd'hui ? Et si vous gagniez 5 $, 000 ? Le concept psychologique de « l'aversion aux pertes, » souligne que les gens se sentent 2 fois plus mal à perdre de l'argent qu'à se sentir bien à gagner de l'argent. Nous détestons tous perdre. Mais avec n'importe quel investissement, vous pouvez gagner ou perdre de l'argent.

Le montant d'argent que vous pouvez gagner (ou perdre) dépend du risque que vous êtes prêt à prendre. Généralement, plus l'investissement est risqué, plus vous pouvez gagner ou perdre d'argent. Dans certains cas, vous pourriez non seulement perdre tout votre argent, vous pourriez perdre encore plus que ce que vous avez investi (c'est-à-dire la vente à découvert !), que je ne recommande absolument pas.

Quand je commençais à investir juste après l'université, j'ai pris 3 $, 000 et j'ai décidé que j'allais le transformer en un million de dollars en day trading, J'ai donc passé presque une journée entière à rechercher des actions en faisant des recherches sur Google telles que « meilleurs choix d'actions » et « actions sous-évaluées ». Je suis un gars intelligent je pensais, Je peux comprendre ce jeu d'investissement. J'ai finalement trouvé un stock que je pensais être parfait - c'était une petite entreprise de fabrication qui, selon un article, "était le choix de stock de toute une vie". À ce jour, je ne me souviens même pas de l'entreprise, mais je me souviens que mes paumes devenaient moites lorsque j'appuyais sur le bouton en ligne alors que je mettais presque tout mon argent dans cette action que je venais de trouver.

Cela s'est avéré être une idée terrible. J'ai fini par perdre environ 1 $, 700 en une journée, paniqué et vendu le 1 $, 300 restants du stock que j'avais acheté moins de 24 heures auparavant. J'étais une épave émotionnelle ce jour-là et pendant les deux semaines suivantes, j'ai fait le point sur le fait qu'à peu près plus de la moitié de ma valeur nette avait disparu en une seule journée. Éloignez-vous du day trading. Oui, il y a toujours une histoire de quelqu'un qui a complètement écrasé le marché boursier et a gagné des millions de dollars en une journée en choisissant la bonne action - mais il est peu probable que ce soit vous. Les chances ne sont tout simplement pas en votre faveur - une grande majorité de day traders perdent de l'argent. Ne prenez pas le risque.

Lorsque j'ai essayé les actions de day trading, je recherchais un énorme retour immédiat aujourd'hui - mais ce n'est pas ainsi que vous atteignez une retraite anticipée car vous ne pourrez pas maintenir la croissance tous les jours. La plupart des gens investissent à court terme et essaient de faire fructifier leur argent le plus rapidement possible, mais c'est pourquoi ils finissent par perdre.

Une façon de contrôler le risque consiste à investir dans une collection d'actions et d'obligations appelées fonds communs de placement et ETF (fonds négociés en bourse).

Fonds communs de placement et FNB

Vous pouvez acheter une seule action ou obligation, ou vous pouvez investir dans des actions et des obligations par le biais de fonds communs de placement ou de FNB. Les fonds communs de placement et les ETF détiennent une collection d'actions, obligations, un mélange d'actions et d'obligations, ou dans certains cas, les fonds communs de placement ou les FNB détiennent une collection d'autres fonds.

Les fonds sont construits autour de secteurs (immobilier, transport, technique, etc.), risque d'investissement (stable, agressif, etc.) ceux qui détiennent des parts de presque tous les stocks (fonds du marché total), fonds internationaux/nationaux, fonds à date cible (où le risque est ajusté en fonction de la proximité de votre besoin d'argent/vouloir prendre votre retraite), et les fonds équilibrés (qui détiennent des actions et des obligations en fonction d'une allocation d'actifs particulière – ex. 60 % actions/40% obligations).

Les fonds communs de placement et les FNB sont soit gérés activement (c'est-à-dire qu'une équipe achète et vend activement les actions et les obligations au sein du fonds) ou passivement (il y a très peu ou pas d'achat ou de vente). Un autre nom populaire pour les fonds passifs sont les fonds indiciels, qui suivent un groupe d'actions ou d'obligations, voire dans certains cas toutes les actions et obligations.

Différences entre les fonds communs de placement et les FNB

Les fonds communs de placement et les ETF sont très similaires, mais les fonds communs de placement ne sont évalués qu'une fois par jour, et les ETF se comportent comme des actions et la valeur peut fluctuer tout au long de la journée. Les frais sont souvent similaires, mais l'ETF peut être un peu moins cher, bien qu'ils s'accompagnent de frais de transaction, ce qui pourrait annuler les avantages des frais de gestion moins chers.

Gros conseil :n'achetez que ce qu'on appelle des fonds communs de placement ou des ETF « sans frais », ce qui signifie que la personne à qui vous les achetez ne vous facture pas un pourcentage ou la performance ou des frais importants pour les détenir. Vous seriez surpris (ou probablement pas) qu'il existe des entreprises qui facturent des frais très élevés pour ne rien faire. N'achetez que des fonds « sans charge ».

L'un des avantages d'investir dans des fonds communs de placement et des FNB est la possibilité d'obtenir une diversification, qui est une stratégie d'investissement précieuse, car il peut répartir le risque de vos investissements sur un certain nombre d'actifs différents, donc si un type d'actif est en panne, d'autres pourraient être en place.

Mais que vous investissiez directement dans une action ou une obligation, ou par l'intermédiaire d'un fonds commun de placement ou d'un ETF (fonds négocié en bourse), il doit être détenu dans un compte d'investissement. Beaucoup de 401k, 403b, 457, et les comptes HSA ont des restrictions sur ce que vous pouvez acheter investir à l'intérieur - pour tous, vous ne pouvez pas investir directement dans des actions ou des obligations, mais vous pouvez investir dans des fonds communs de placement et des FNB.

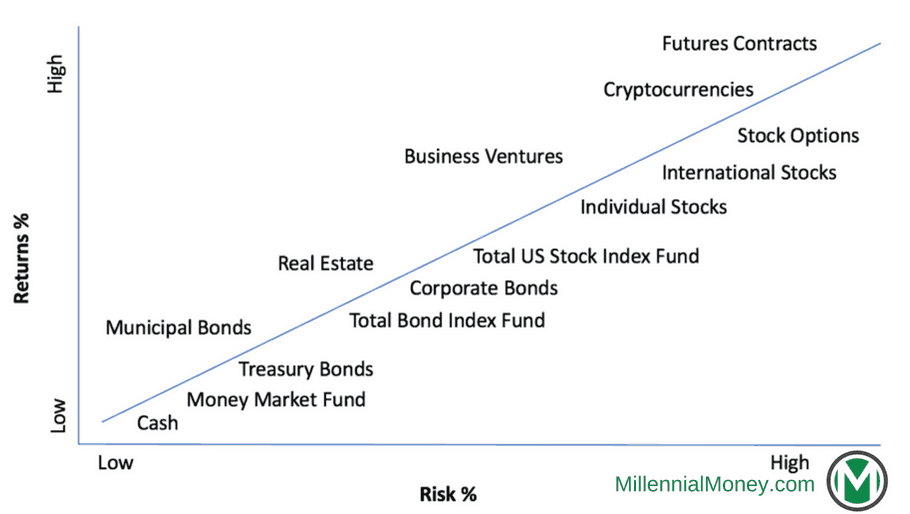

Juste parce que je pensais que ce serait cool, voici une échelle d'investissement à risque que j'ai construite. Bien que le risque puisse varier considérablement selon le type d'investissement, cela devrait vous donner une bonne idée de l'endroit où le risque d'investissement tombe.

3. Diversifiez votre portefeuille de placement

Le risque de retraite anticipée est déterminé par les types de placements que vous détenez et le montant que vous en détenez. La diversification est importante - vous ne voulez jamais avoir tout votre argent dans un seul investissement, peu importe à quel point vous pensez que c'est incroyable. Vous souhaitez répartir votre argent sur différents types d'investissements afin de répartir et d'atténuer les risques.

Typiquement, cela se fait en investissant dans des actions et des obligations, car lorsque les stocks sont en baisse, les obligations montent généralement, et vice versa. Vous pouvez également investir en espèces bien sûr, que vous pouvez conserver sur des comptes qui correspondront à l'inflation afin de ne pas perdre d'argent. Historiquement, les actions sont des investissements plus risqués que les obligations, donc plus vous détenez d'actions dans votre portefeuille, plus il est risqué, ce qui signifie que plus il pourrait baisser, mais aussi plus ça pourrait monter.

Définir la bonne allocation d'actifs

Ainsi, avoir un portefeuille investi à 100 % en actions est plus risqué que d'avoir un portefeuille investi à 60 % en actions et 40 % en obligations ou 40 % en actions et 60 % en obligations. Avec cette stratégie d'allocation d'actifs, si la bourse baisse, plus vous avez investi en obligations, moins votre portefeuille risque de baisser, mais plus vous avez investi dans des obligations lorsque le marché boursier monte, moins ça va monter.

Alors que le conseil typique est d'investir votre âge dans des obligations et le reste dans des actions, c'était une approche trop conservatrice pour moi personnellement. Vous devez faire ce avec quoi vous vous sentez à l'aise et combien de temps vous prévoyez qu'il vous faudra pour atteindre votre objectif de retraite anticipée. Plus vous avez de temps jusqu'à la retraite anticipée, plus votre pourcentage devrait être en stock.

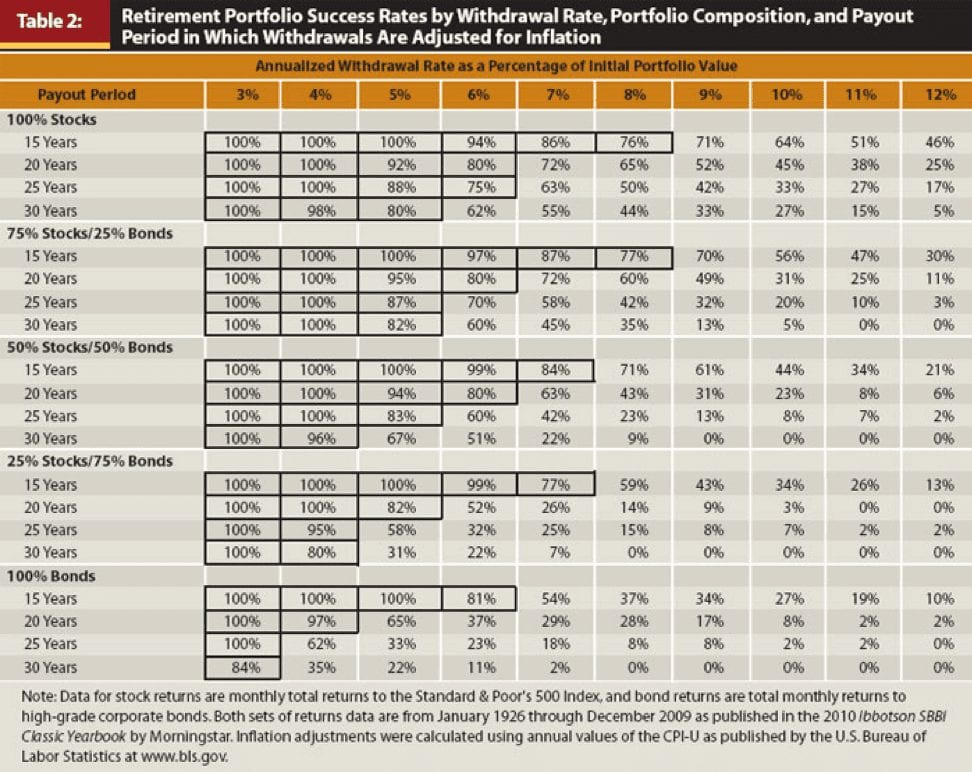

Lorsque vous êtes prêt à prendre une retraite anticipée, l'étude Trinity estime votre niveau de réussite en fonction du pourcentage d'allocation que vous avez en actions et en obligations, mais encore une fois, cela devrait être personnalisé en fonction du montant que vous prévoyez de retirer au cours des 5 à 10 premières années de votre départ.

Moins vous avez besoin d'argent et plus vous devez rester à la retraite pendant des années, Je recommanderais plus vous gardez en stock. Maintenant, je veux vous présenter l'une de mes idées d'investissement préférées - la frontière efficace . L'idée simple est que plus votre portefeuille est proche de la frontière efficiente, plus le potentiel d'obtenir les meilleurs rendements avec le moins de risque est élevé. Vous voulez équilibrer votre risque avec votre récompense.

Si vous êtes à plus de 10 ans de la retraite anticipée, je vous recommande d'investir à 100 % dans des actions pour le moment, en fonction de la performance du marché et de vos prévisions de performance à l'approche de la retraite anticipée, alors vous devriez réévaluer.

4. Équilibrer les investissements à court et à long terme

Investir pour une retraite anticipée consiste à équilibrer les investissements à court et à long terme. L'amélioration de vos investissements à court et à long terme détermine également la rapidité avec laquelle vous pouvez prendre une retraite anticipée (et garder le travail facultatif pour toujours). Il s'agit d'équilibrer les risques et d'ajuster vos investissements en fonction de vos priorités à court et à long terme.

Investissement de retraite anticipée à court terme

Disons que vous voulez acheter une maison dans les prochaines années, ou refaire votre cuisine, ou prenez ces vacances incroyables. Si vous avez besoin de votre argent au cours des 5 prochaines années ou moins, vous devriez investir dans des actifs moins risqués. Même si vos investissements n'augmenteront pas autant qu'ils le pourraient, ils ne perdront pas non plus autant d'argent - vous ne voulez pas que votre argent baisse de 20 % juste avant d'en avoir besoin.

La plupart des gens détiennent leurs placements à court terme en espèces dans un compte d'épargne, afin qu'ils puissent accéder à l'argent immédiatement. C'est une bonne option si cela vous aide à dormir la nuit, mais la plupart des comptes d'épargne croissent à moins de 1% par an, vous perdrez donc de l'argent à cause de l'inflation (qui augmente de 2 à 3 % par an) en laissant votre argent sur un compte d'épargne. Personnellement, je pense que beaucoup de gens s'assoient sur trop d'argent, mais c'est une décision personnelle et pour beaucoup de gens, cela les aide à dormir la nuit. Je dors mieux en sachant que mon argent rapporte, et même si je perds de l'argent à court terme, avec le temps, je sortirai en avance.

Une autre option est de mettre votre argent dans un CD (certificat de dépôt), où vous bloquez votre argent pendant une période déterminée pour un taux garanti, ce qui pourrait vous rapprocher de 2%. Mais les CD vous obligent à bloquer votre argent pendant un certain temps et vous serez pénalisé si vous retirez l'argent plus tôt, vous n'avez donc pas la flexibilité de l'argent si vous avez besoin d'argent à la rigueur.

Mais je pense qu'une meilleure option est de garder votre argent dans un fonds obligataire comme le Vanguard Total Bond Market Index Fund, vous pouvez donc au moins suivre l'inflation (et potentiellement la battre). Au cours des 5 dernières années, il est retourné environ 2% chaque année.

Ou si vous voulez prendre un peu plus de risques, vous pourriez investir dans un fonds indiciel équilibré comme le fonds Vanguard Wellesley Income, qui investit dans environ 60 % d'obligations et 40 % d'actions, vous pouvez donc générer un rendement plus élevé (avec un risque légèrement plus élevé). Au cours des 5 et 10 dernières années, le Wellesley a rapporté 6,82 % par an. Cela bat certainement les 0,1% offerts par la plupart des comptes d'épargne. Même si vous avez besoin de votre argent au cours des 5 prochaines années, ne le gardez pas sur la touche.

Apprendre encore plus:

- Comment investir votre épargne à court terme

Investissement à long terme pour la retraite anticipée (horizon de 10 ans et plus)

Peu importe quand vous commencez à investir, une majorité de votre argent doit être investie à long terme (30 ans et plus). Le nom du jeu est acheter et conserver. C'est le mettre et l'oublier de l'argent. C'est l'argent qui va travailler le plus dur pour vous. Malheureusement, de nombreux investisseurs ne pensent pas au long terme - essayez d'obtenir le rendement le plus élevé possible aujourd'hui, au lieu de se concentrer sur le long jeu. Lorsque leurs comptes sont en panne, ils paniquent et vendent.

Parfois, vos investissements vont baisser et parfois ils vont augmenter. Mais sur le long terme, le marché boursier ne cesse de croître, Ainsi, plus vous gardez votre argent investi longtemps, plus il augmentera. Ne paniquez pas et vendez.

Essayez de ne jamais retirer vos investissements à long terme et continuez d'y ajouter autant d'argent que possible aussi souvent que possible. Plus vous commencez tôt et plus vous investissez fréquemment, plus vous aurez d'argent. Aucun montant n'est trop petit pour avoir un impact. Chaque centime compte et accélérera la croissance et la composition de votre argent.

Alors que j'entrerai dans les détails dans le prochain chapitre avec différents pourcentages d'allocation cible, environ 10% de mes investissements à long terme sont dans quelques actions individuelles que je prévois de détenir indéfiniment (actions Amazon par exemple), 10% est dans l'immobilier, et les 80% restants sont dans les actions amiral du Vanguard Total Stock Market Index Fund, qui a des frais très bas de 0,04 %, est un plaisir sans charge (donc je ne paie aucune commission), c'est une efficience fiscale élevée (car très peu d'actions sont achetées et vendues), et il est très diversifié (il investit dans presque toutes les actions du marché boursier américain !).

Au cours des 10 dernières années, le taux annuel de composition a été de 7,69 %, qui est juste au-dessus de la cible pour la performance attendue du marché boursier total. J'ai commencé à y investir en 2010 et je n'ai jamais retiré d'argent.

5. Minimisez vos impôts pour prendre votre retraite plus tôt

Les impôts peuvent prendre une grande partie des revenus futurs de vos investissements et augmenter vos années de retraite anticipée, il est donc important de minimiser leur impact autant que possible. La clé est que vous voulez obtenir le maximum d'avantages :

- lorsque vous mettez de l'argent dans vos investissements

- et quand vous retirez l'argent.

L'optimisation fiscale de la retraite anticipée fera la différence en ayant non seulement plus d'argent pour vivre aujourd'hui, mais aussi plus d'argent à investir pour qu'il puisse grandir, et plus d'argent lorsque vous retirerez de l'argent à l'avenir. Plus vous pouvez maintenir votre taux d'imposition bas, mieux c'est – moins vous paierez d'impôts lorsque vous investirez de l'argent et moins vous paierez lorsqu'il sortira.

Cela ne signifie pas que vous ne devez pas payer vos impôts – cela signifie que vous devez utiliser la loi fiscale à votre avantage et payer ce que vous devez réellement. Beaucoup de gens paient beaucoup plus d'impôts qu'ils ne le devraient (c'est peut-être l'une des raisons pour lesquelles le gouvernement rend le code des impôts si long et déroutant ?).

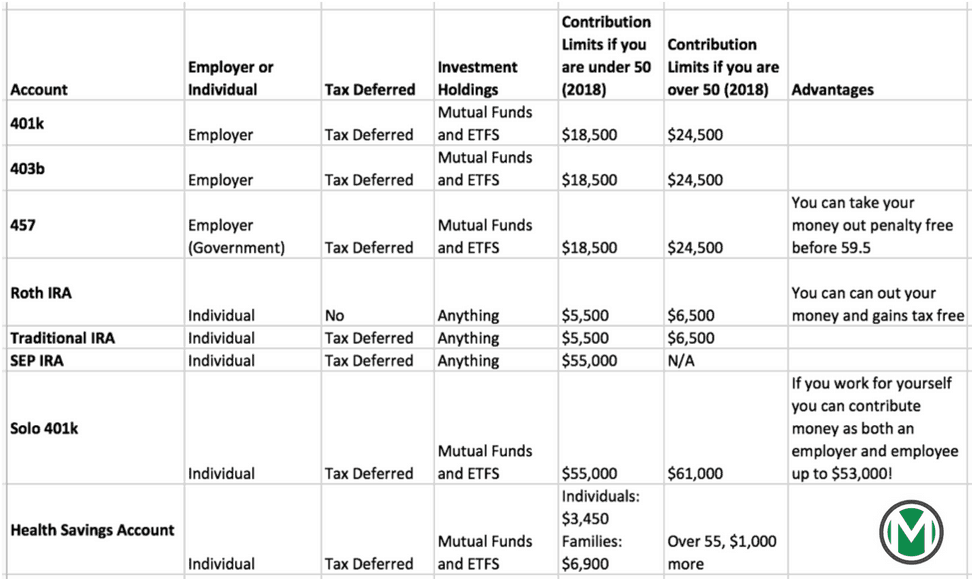

D'abord, vous devez optimiser l'argent que vous mettez dans vos comptes en utilisant les bons comptes de la bonne façon pour une retraite anticipée. Par exemple, vous devez d'abord investir dans vos comptes fiscalement avantageux et y mettre autant d'argent que possible, ainsi vous minimisez le montant de vos revenus. Il existe plusieurs types de comptes de placement, certains conçus pour la planification de la retraite offerts par un employeur et d'autres pour les investisseurs individuels.

Les investissements en actions et obligations sont détenus dans des comptes à imposition différée (lorsque vous versez de l'argent avant de payer des impôts dessus) ou dans des comptes de courtage après impôt. Les comptes d'investissement sont généralement faciles à configurer et proposés par de nombreuses entreprises, mais certaines entreprises facturent des frais beaucoup plus élevés que d'autres lorsque vous achetez ou vendez des investissements, ou simplement pour les tenir. Ces frais, comme vous le verrez ci-dessous peut vous coûter beaucoup d'argent au fil du temps, donc vous voulez les garder aussi bas que possible.

Bien que de nombreux employeurs offrent une forme de compte de retraite, il y a souvent des restrictions sur ce que vous pouvez investir en leur sein et les fonds sont limités par ceux que votre employeur et l'entreprise qui les gère offrent. Ainsi par exemple, vous ne pouvez pas acheter d'actions individuelles dans un compte 401k proposé par votre entreprise, mais peut dans vos propres comptes IRA ou de courtage.

Il existe également des restrictions sur les types de comptes que vous pouvez simultanément avoir et cotiser chaque année, ainsi que combien d'argent vous pouvez contribuer (cela peut changer chaque année et augmente généralement, alors vérifiez chaque année pour voir le maximum que vous pouvez contribuer).

Types de comptes de retraite

Les types de comptes les plus populaires sont :

Prochain, vous devriez également prendre autant de déductions fiscales que vous le pouvez. Justin qui a pris sa retraite dans la trentaine en 2013 est passé maître dans la minimisation de ses impôts. Avant de prendre sa retraite, sa femme et lui gagnaient ensemble 150 $, 000 par an, mais par des déductions (et une lecture attentive du code des impôts), ils ont pu réduire leurs impôts jusqu'à 150 $ !

Ils ont donc payé 0,1% de leurs revenus en impôts en maximisant leurs contributions à leurs comptes fiscalement avantageux et en prenant les déductions appropriées pour avoir 3 enfants, ainsi que de nombreuses autres déductions.

Déductions fiscales

Bien que j'ai toujours été assez doué pour minimiser mes impôts, Je ne les ai jamais eu aussi bas. Mais c'est surtout parce que je n'ai pas encore d'enfants. J'apprends encore et vous aussi. Bien qu'il y ait beaucoup trop de déductions fiscales pour entrer dans ce livre, voici ceux que vous devriez examiner :

- Cotisations au compte de retraite

- Déduction des intérêts hypothécaires (si vous possédez des propriétés)

- Déduction des intérêts sur les prêts étudiants

- Amortissement des biens locatifs (si vous possédez des biens locatifs)

- Report des pertes de placement (vous pouvez déduire toute perte sur vos placements jusqu'à 3 $, 000 par an, et si vous en avez plus, reportez-le à l'année suivante)

- Placements de dividendes admissibles

- Cadeaux de bienfaisance

- Crédit d'apprentissage à vie

- Crédits d'impôt pour enfants et tous les centaines d'autres crédits d'impôt applicables à votre situation

- Dépenses d'entreprise

Et si vous avez des soucis secondaires ou si vous avez une entreprise, vous pouvez déduire une tonne de dépenses tant qu'elles sont liées à votre entreprise. Étant donné que le code des impôts change constamment, c'est quelque chose que vous voudrez peut-être apprendre ou travailler avec un ami pour vous aider. C'est aussi un domaine où il peut vraiment être rentable de travailler avec un expert-comptable en fiscalité sur une base horaire.

Des comptables fiscaux expérimentés en matière de retraite anticipée peuvent vous aider à économiser une tonne d'argent chaque année. Au fil du temps, vous commencerez à apprendre les meilleures déductions à prendre en fonction de votre situation de vie et pourrez peut-être payer vous-même tous vos impôts. Moins vous pouvez payer d'impôts, plus vous pouvez investir. Tout cet argent supplémentaire que Justin et sa famille ont économisé, il a pu l'investir pour les aider à prendre une retraite anticipée.

Pensons maintenant aux impôts que vous devrez payer lors du retrait de l'argent pour couvrir vos dépenses mensuelles. Étant donné que vous mettez de l'argent dans vos comptes fiscalement avantageux et que vous ne payez pas d'impôt sur l'argent qui y entre, vous devrez payer de l'argent lorsque vous le retirerez. La façon dont vous êtes imposé sur vos retraits diffère entre vos comptes à imposition différée/avantageuse fiscale et vos comptes imposables.

- Vos gains d'investissement et votre capital dans tous les comptes Roth (Roth IRA ou Roth 401k) ne sont pas imposables !

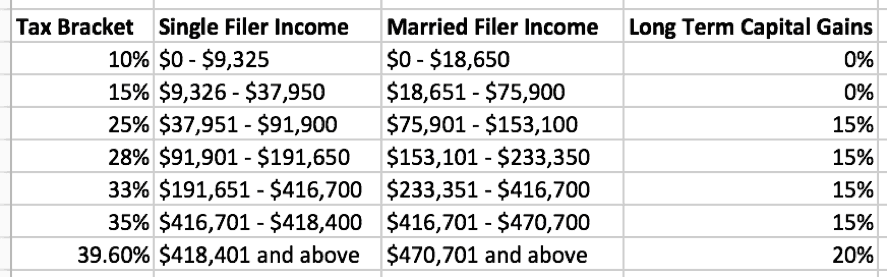

- Votre investissement dans des comptes à imposition différée (401k, 403b, 457, IRA traditionnel) sont des impôts basés sur votre tranche d'imposition lorsque vous retirez l'argent. Les niveaux d'impôt sur le revenu aux États-Unis au moment d'écrire ces lignes se situent entre 10 % et 39,60 %.

- Vos investissements dans des comptes imposables (courtage) et les dividendes admissibles sont imposés au taux des gains en capital (tant que vous détenez l'investissement depuis plus d'un an). Actuellement, le taux d'imposition des plus-values se situe entre 0 et 20 % selon votre tranche d'imposition.

C'est pourquoi, à l'avenir, vous voudrez essayer d'être dans la tranche d'imposition la plus basse possible. Être dans la tranche des 10% contre les 15%, vous fait aller de l'argent 5% plus loin. Bien que nous ne sachions pas quelles sont les tranches d'imposition, lois sur les gains en capital, ou la politique fiscale ressemblera à l'avenir, gardez cela à l'esprit lorsque vous enregistrez. The less income after deductions, the less taxes you will pay.

Apprendre encore plus:

- How to Pay Less Taxes

6. Minimize Investing Fees

Frais, just like taxes can have a massive impact on how much your investments can grow and how quickly you can retire early. The dude sitting across from me is totally sizing me up. Seth first looks at my shoes when I walk into his office, and then when I sit down I can see his eyes follow the hem of my suit jacket and him catch a quick glimpse of my watch. He’s trying to get my vibe, but more simply he’s trying to assess, based on my clothes and appearance, how much money I have.

He’s totally confused. It’s easy to see in his face. For a 10 am meeting at a big bank branch downtown, I look a little disheveled. I’m wearing a nice sport coat, but my black V neck t-shirt, is one of the ones I wear every day and is from an older batch that I bought last fall – so the black is faded and the neck is a little loose and there’s a tiny hole that visible if you look closely enough.

My long hair is a mess, spilling out of my hair tie on the top of my head. I’m also wearing ratty old white Adidas shoes that aren’t very white anymore, but I’m also wearing a nice vintage watch, which if he knows anything about watches, isn’t vibing with the rest of my appearance.

I’m here on a secret mission to figure out what this private wealth manager at one of the biggest banks in the world, thinks that I should do with my money. You see I’ve recently become a millennial millionaire, and while I’ve never worked with a financial advisor or wealth manager, I’m trying to figure out if they know something I don’t and have any ideas I can learn from to implement myself.

Avoid Accounts with High Fees

Seth could be a carbon copy of the other wealth managers I’ve chatted with. He’s about 40, but still rocking that banker blue shirt and slicked back hair. It’s the fifth meeting like this I’ve had in a few months and it’s always pretty much the same scene and the same vibe. The firm handshake, the big smile, the laughter, some bro asking me how my weekend was if it’s Monday or Tuesday, or what I’ve got planned for the weekend if it’s Thursday or Friday.

After opening my investment accounts to Seth he starts getting excited and immediately tries to sell me on investing in two actively managed funds (that he said “can totally beat the market”) and that I should also start putting some of the money into an annuity to guarantee my cash. All of the options he mentions have high fees (between 2-4%) and when I push him it’s hard for him to defend his decisions. “Trust me, " il a dit, I do this for a living, gesturing his hand around his large office.

Many people might take Seth’s advice for face value, but he’s a banker, and in the business of making money off other people’s money. I’m not hating on bankers, or money managers, or advisors, but their businesses aren’t built to help you reach early retirement as quickly as possible.

Any company that holds or manages your early retirement investments are going to charge a fee to do so. Whenever you are investing there are typically multiple layers of fees, for example if you invest in your company’s 401k plan you pay a fee to the company that manages the 401k and you also pay a fee to each company that manages the investment vehicles inside the 401k. And that’s just your 401k, you will have fees for all of your investments and investment accounts.

Investing Fees Really Add Up

And these fees actually have a big impact on how fast your money grows, how much money you’ll have in 5, dix, 20+ years, and impact how many years it will take to retire early. Here’s why:Fees limit the amount of money that is compounding.

While 0.5%-1% of your investments or $100 a month might seem small to you, it’s not because the more money you take out from the compounding equation the slower it will grow, the less you’ll have, and the longer it will take to walk away. Every 0.1% in fees will keep you working longer to hit your walk away number. Fees also have a bigger impact the younger you are, since your investments (and the impact of the fees) have longer to compound over time.

Even if you don’t have millions of dollars to invest for early retirement, a small difference in fees will add up to hundreds of thousands of dollars by the time you reach early retirement. Fees also matter once you retire early, because if you are living off 3-4% of your investment gains and your investments are growing an average of 7% per year, then taking out another 1% for fees, means you will only be able to keep 2%-3% of the investment gains in the market compounding.

Check Your Investing Fees

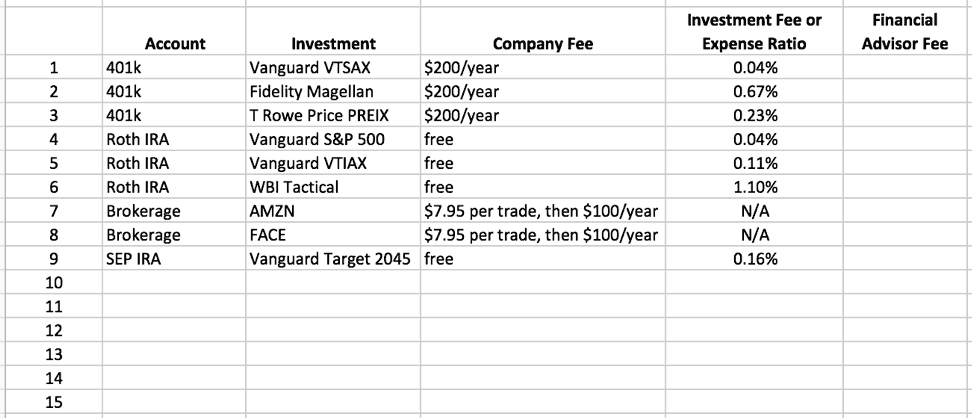

If you have investment accounts, I encourage you to open up your accounts and check your fees right now. For investment accounts note the percentage you are being charged to have your investments managed, as well as any additional administrative fees. Always check the layers of fees and what you are being charged by the company that is en portant your investments (brokerage), the company who is gérant your investment (ex. mutual fund company), and if you work with a financial manager you will be charged by them too to “manage your money”.

List all of your investment accounts. In the account column list where the investment is held, in the investment column list the investment, in the company fee column list the annual fee the company charges (if any) to manage the investment, the investment fee or expense ratio list what % of the investment is charged by the company who manages the investment, and any fees for a financial advisor if you have one.

Here’s a hypothetical snapshot of someone’s investments and their fees to show you what your charges could look like.

Remember over time even a small difference in fees like .3%-1% can really make a massive difference in your investment returns over a long period and the time it will take you to hit your early retirement goal. Any fee over 0.30% should be re-evaluated, since there are likely more affordable, but similar, investment options you could choose.

Dans certains cas, like with your 401k, the fees are determined based on the company your employer chooses to administer the 401k, so you likely won’t be able to reduce them. But if the fees are high, definitely talk to the human resources department at your company to see what they can do.

If you do decide to work with or consult a financial advisor, I recommend fee only advisors, since you can pay them by hour. I strongly recommend against paying anyone based on your AUM (assets under management) since the fees will cut into your investment growth and the fees will only go up as your investments grow.

Since it’s so important, I’m going to mention it again – only buy “no load” funds and read the fine print about fees and costs. While it’s kind of a pain sometimes to dig for these fees, it’s more than worth your time – trust me. It will have an impact on when you reach early retirement.

7. Invest Consistently

Investing consistently is essential. The more you do it, the more money you’ll make. Keep at it. While your early retirement goal might feel massive and unattainable right now, the only way to get there is to take it one day at a time and to just get started. If you’re sitting on the sidelines because you are afraid you don’t know enough about investing, don’t wait.

Getting started early is more important than waiting and making the perfect investment. And if you are sitting on the sidelines waiting to “time the market, ” it’s not possible. I can’t do it. Experts can’t do it.

The longer you wait, the more time you are wasting – every day of compounding matters. Start today. Sérieusement, you don’t need to figure out everything before you start investing. You’ll learn quickly and will figure it out as you go. You are going to make mistakes. J'ai fait. We all do. You’ll learn from them.

Automate Your Investing

An easy way to get started is through automation. Automate as much of your investing life as you can, but also use daily or weekly check-ins to invest as much as you can. It’s pretty easy to automate your investments. Most companies who manage 401k, IRA, and other investment accounts make it easy to set up automated investments – so you can buy shares of mutual funds, ETF, actions, and bonds automatically on a set schedule.

But automation is not enough to reach early retirement. As we’ve already discussed when you automate your finances, because you are saving consistently, you might feel like you are saving enough, but you aren’t saving as much as you can. Saving enough and as much as you can are very different.

We all get busy. La vie arrive. Priorities change. But you want to get the best investment returns that you can, then you need to combine automated and manual investment management. Here’s how a hybrid automated and manual investing approach works:

1) Push your automated investing/savings rate as high as it can go.

2) Manually invest all additional money you make from side hustling and bonuses as quickly as you can.

So your 401k might be automated to contribute 10% of your salary with each paycheck. That 10% will be contributed without you doing anything. But then I recommend you go in and increase that contribution rate as high as you can to keep pushing it. Try to increase your savings rate it at least 1% every 30-90 days. Or more, as much as you can.

Keep Investing to Reach Early Retirement

Some months it will be easier than others. Push yourself. It’s this manual pushing that will help you save as much as possible. When you get a raise or bonus, invest as much of it as you can. When you make $60 watching your neighbor’s cat, invest it. It will take you a few minutes and you can do it from your phone.

-

Comment investir dans les actions :investir pour les débutants

Cette publication contient des liens daffiliation, ce qui signifie que nous recevons une commission si vous cliquez sur un lien et achetez quelque chose que nous avons recommandé. Veuillez consulter n

-

9 façons d'investir dans l'immobilier pour la retraite

Linvestissement dans limmobilier est lune des plus anciennes formes dinvestissement et de nombreuses personnes le considèrent comme un investissement sûr par rapport à dautres investissements plus vol

investir

- Investir pour un revenu :rapprochez-vous de la retraite

- Investissement d'argent intelligent :construire un nid pour la retraite

- Conseils d'argent et d'investissement pour les débutants

- Investir pour la retraite :commencez dès aujourd'hui

- Investir pour une retraite anticipée

- Investir pour votre avenir

- La retraite anticipée est-elle pour vous ?

- Augmenter vos chances d'investir avec succès

- 11 conseils pour investir dans l'or pour la retraite

-

Les avantages et les inconvénients de déménager pour une retraite anticipée

Les avantages et les inconvénients de déménager pour une retraite anticipée Bien que la plupart des personnes qui planifient une retraite anticipée se concentrent principalement sur laccumulation dun portefeuille dinvestissement important pour créer un revenu, il est tout aus...

-

La retraite anticipée est-elle possible pour les salariés de la classe moyenne ?

La retraite anticipée est-elle possible pour les salariés de la classe moyenne ? Il peut sembler que la plupart de ce que vous faites consiste simplement à vous débrouiller, et payer les factures. La retraite anticipée peut sembler une chimère si vous êtes un salarié de la classe ...