Qu'est-ce que l'intérêt composé ?

Albert Einstein a fait référence à l'intérêt composé à la fois comme la huitième merveille du monde et la force la plus puissante de l'univers.

Pourtant, de nombreux investisseurs entrent en bourse sans vraiment comprendre ce que cela signifie. Ils savent qu'ils devraient investir une grosse somme d'argent, et ils ont probablement entendu dire qu'ils sont mieux lotis s'ils commencent tôt, mais beaucoup d'entre eux ne savent pas exactement pourquoi.

La vérité est qu'une fois que vous aurez appris le vrai pouvoir de cet incroyable concept, vous voudrez commencer à investir tout de suite afin que les intérêts composés puissent fonctionner en votre nom le plus rapidement possible.

Intérêt composé :une définition

Les intérêts composés sont des intérêts calculés sur le capital initial d'un investissement plus les intérêts déjà accumulés sur un dépôt. En d'autres termes, Les intérêts composés sont des « intérêts sur intérêts » qui se produisent sur plusieurs années. Plus la période de temps est longue, plus le montant des intérêts que vous accumulerez est élevé.

Vous pouvez percevoir des intérêts composés à partir d'une variété de dépôts et d'investissements, comme les comptes bancaires, comptes d'épargne traditionnels, les comptes d'épargne à haut rendement (HYSA), certificats de dépôt (CD), comptes du marché monétaire, fonds indiciels, fonds communs de placement, ETF, et des actions individuelles qui versent des dividendes.

Essentiellement, tant que vous avez un compte ou un fonds qui promet un rendement, vous percevrez des intérêts. Et avec le temps, l'intérêt se composera et augmentera votre tas d'argent global.

Trouver les meilleurs taux d'intérêt

L'une des principales raisons pour lesquelles les investisseurs ne parviennent pas à maximiser les intérêts composés est qu'ils n'exploitent pas les meilleurs taux d'intérêt du marché. Malheureusement, de nombreuses personnes utilisent des comptes dont les taux d'intérêt se situent entre 0,01 % et 0,05 % APY, ou rendement annuel en pourcentage. En réalité, de nombreux investisseurs ne pensent même pas à rechercher des taux d'intérêt plus élevés.

Si plus de personnes ont donné la priorité à cela, ils seraient probablement en mesure de trouver une institution financière qui offre des intérêts composés quotidiennement ainsi qu'un solide taux de pourcentage annuel.

Comparez un taux d'intérêt de 0,01 % APY à un compte à intérêt de 0,50 % ou 0,60 % APY, et la différence d'intérêt composé au fil du temps peut avoir un impact incroyable sur le solde de votre compte. Accordé, Les HYSA proposent des taux variables. Mais même en période de ralentissement, ils sont encore bien supérieurs aux taux d'intérêt proposés par les banques traditionnelles.

Les CD offrent également d'excellents taux d'intérêt. Ils font, cependant, vous obligent à verrouiller votre argent pendant une période de temps considérable (entre 3 mois et 10 ans ou plus). Si vous cherchez à investir massivement dans les CD, envisager d'utiliser des échelles CD, ce qui vous donnera la possibilité de déplacer de l'argent ou de transférer vos fonds vers des comptes plus performants à divers intervalles. Cela peut aider à éviter de se retrouver bloqué dans des taux d'intérêt sous-performants qui écrasent essentiellement la valeur actuelle de votre argent.

Donc, magasinez et essayez de trouver des comptes d'épargne et des offres d'investissement qui vous donneront la meilleure flexibilité pour liquider votre argent avec les meilleurs taux d'intérêt possibles. C’est ainsi que vous obtenez des intérêts composés et gagnez beaucoup d’argent au fil du temps.

Comment fonctionne l'intérêt composé

Si vous souhaitez calculer vous-même les intérêts composés, il existe une formule pour ceux qui aiment résoudre des problèmes de mathématiques par eux-mêmes.

Formule d'intérêt composé

A =P (1 + r/n) ^ n*t

Dans ce problème de maths, A est le montant total avec lequel vous finirez. P est votre contribution principale (le dépôt initial). R est votre taux d'intérêt annuel sous forme décimale. N est le nombre de périodes de composition par an. Et T est le nombre d'années pendant lesquelles votre argent est composé.

Astuce :Comprendre les périodes de composition

Comprenez que l'intérêt peut être aggravé sur différents calendriers de fréquence. Par exemple, l'intérêt peut se composer en continu, du quotidien, mensuel, et annuellement.

Assurez-vous de porter une attention particulière à la fréquence de la capitalisation lorsque vous contractez un prêt ou effectuez un dépôt ou un investissement. Cela déterminera en fin de compte combien vous payez ou recevez au fil du temps.

Utiliser un calculateur d'intérêts composés

Si les maths ne sont pas votre point fort, Il existe de nombreuses calculatrices financières gratuites disponibles sur Internet que vous pouvez utiliser pour déterminer la valeur future des intérêts composés.

L'un des meilleurs outils est le calculateur d'intérêts composés d'Investor.gov. Remplissez divers champs — y compris le montant initial, contribution mensuelle prévue, durée en années, taux d'intérêt estimés, fourchette d'écart de taux d'intérêt, et calendrier composé - pour avoir une meilleure idée de la somme d'argent que vous pourriez générer sur une période de temps spécifique.

Vous devriez également envisager de travailler avec un conseiller financier qui peut vous aider à comprendre la valeur totale de vos investissements lorsque vous les effectuez. Les conseillers financiers peuvent vous fournir des conseils et des conseils pour vous aider à évaluer la valeur à long terme de vos investissements.

En savoir plus :ces graphiques d'intérêts composés simples vous épateront

Comment bénéficier des intérêts composés

Maintenant que vous avez une compréhension de base du fonctionnement des intérêts composés, il est temps de se concentrer sur certaines façons dont vous pouvez bénéficier de cette stratégie.

Pour paraphraser l'Oracle d'Omaha, Warren Buffett, les investisseurs devraient profiter des intérêts composés et éviter de se laisser captiver par le chant des sirènes du marché. Le temps est ton ami, Buffett dit, et l'impulsion est votre ennemi.

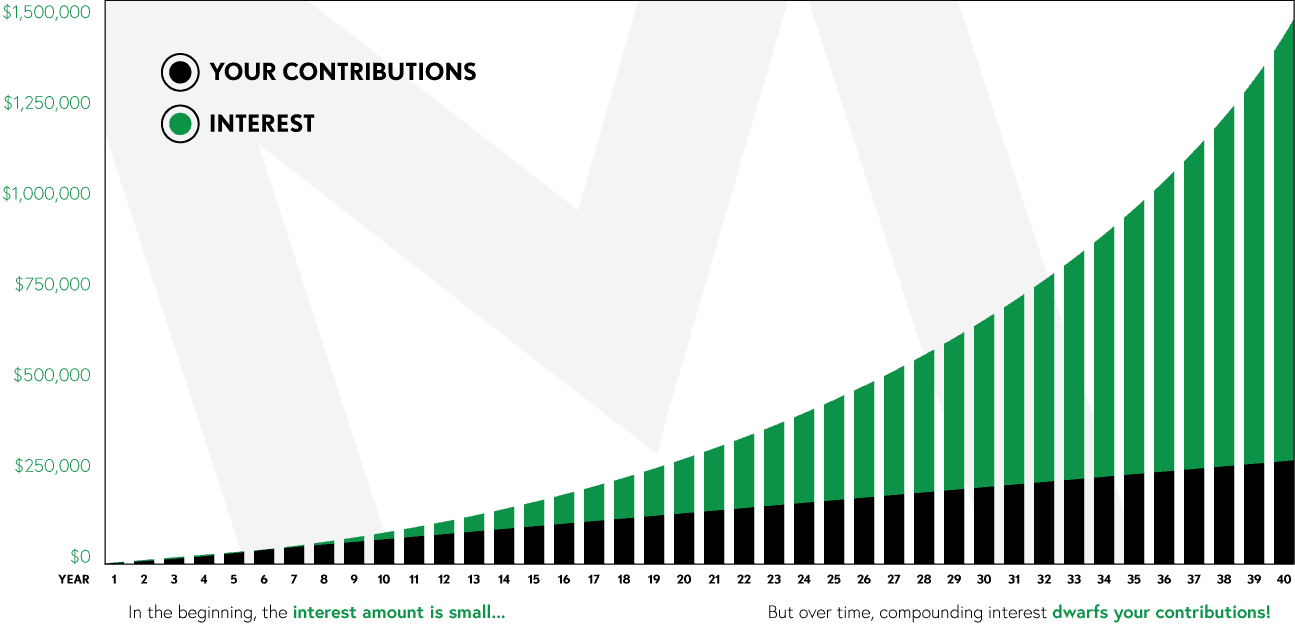

Une partie de la raison pour laquelle percevoir des intérêts composés est si difficile pour les premiers investisseurs est que les intérêts prennent beaucoup de temps à s'accumuler. Cela peut prendre une décennie ou plus pour que l'intérêt soit compilé et dépasse considérablement l'investissement initial. Mais en 20 à 30 ans, l'intérêt peut s'accumuler au point où il éclipse l'investissement initial.

La puissance de la composition

Y a-t-il quelque chose de mieux que de gagner de l'argent avec son propre argent ?

Comprendre la règle de 72

La règle de 72 est une stratégie que vous pouvez utiliser pour déterminer combien de temps un investissement prendra pour doubler. Cela peut être appliqué aux investissements qui ont un taux d'intérêt annuel fixe.

Pour calculer la règle de 72, tout ce que vous avez à faire est de diviser 72 par le taux de rendement annuel.

Donc, si vous avez investi 1 $ avec un taux d'intérêt fixe annuel de 20 %, il faudrait 3,6 ans pour que l'investissement atteigne 2 $. Si le taux d'intérêt est de 10 %, il faudrait alors 7,2 ans pour atteindre 2 $.

N'hésitez pas à substituer des chiffres dans l'exemple ci-dessus lorsque vous commencez à envisager votre prochain investissement.

Éviter les intérêts composés de carte de crédit

Voici le piège des intérêts composés :cela peut vous aider, mais il peut aussi vous mordre.

Si vous ne faites pas attention à contracter des prêts auprès de prêteurs et à utiliser des cartes de crédit, les intérêts composés peuvent jouer contre vous autant qu'ils peuvent vous être bénéfiques.

C'est effrayant quand on considère que 124 millions d'Américains sont endettés par carte de crédit, sans aucun signe de renversement de cette tendance de si tôt. De nombreux Américains sont débordés car ils ne comprenaient pas le fonctionnement des intérêts composés lorsqu'ils ont ouvert un compte de crédit. Et maintenant, ils paient pour ça.

Donc, soyez très prudent lorsque vous recouvrez des dettes de carte de crédit. Essayez toujours de rembourser le solde de votre carte de crédit à la fin de chaque cycle pour éviter d'accumuler des intérêts composés. Si vous avez des paiements en souffrance, il est dans votre intérêt de les rembourser le plus rapidement possible. Autrement, les intérêts accumulés pourraient s'aggraver à un point où le montant total devient incontrôlable et vous êtes obligé de consolider des prêts juste pour effectuer votre paiement mensuel.

Les prêts étudiants ont-ils des intérêts composés ?

Les prêts étudiants ont la mauvaise réputation d'être injustes envers les investisseurs. Cependant, les gens sont souvent surpris d'apprendre que les prêts étudiants utilisent généralement des intérêts simples au lieu d'intérêts composés. En réalité, tous les prêts étudiants fédéraux doivent être de nature simple.

Voici la différence :les prêts simples facturent des intérêts sur le capital uniquement, tandis que les intérêts composés comprennent les intérêts sur le principal ainsi que les intérêts impayés qui se sont accumulés.

Cela profite aux emprunteurs car un prêt à intérêt composé est plus cher qu'un prêt à intérêt simple. Bien sûr, il existe certains prêts étudiants qui offrent des intérêts composés, mais la grande majorité sont simples.

FAQ

Comment fonctionne un rendement annuel en pourcentage ?

Le rendement annuel en pourcentage (APY) fait référence au taux de rendement réel qui sera obtenu au cours d'une année après la composition des intérêts.

Les intérêts composés d'un APY sont ajoutés à un investissement total, augmenter le solde global de votre compte bancaire ou de votre portefeuille de placements. En tant que tel, il est important de toujours choisir des comptes qui offrent les taux d'intérêt les plus élevés possibles.

Que faire si mon compte n'offre pas de paiement d'intérêts ?

Si le compte que vous utilisez n'offre pas un taux d'intérêt relativement élevé, alors vous devriez sérieusement considérer le but de ce compte. Il est peut-être temps de rechercher une meilleure offre avec un taux de rendement plus élevé.

Vous seul pouvez prendre cette décision. Mais tout l'intérêt de l'épargne et de l'investissement est de faire fructifier votre argent. Si un compte ne vous offre pas d'intérêt, ou s'il offre un intérêt très faible, vous pourriez vous priver d'une quantité importante de revenus au fil du temps.

Quel est le taux de rendement moyen de l'APY ?

Le taux de rendement moyen du marché boursier est d'environ 10 % par an. C'est le cas depuis environ 100 ans. En tant que tel, la bourse est un excellent véhicule pour investir et générer un bon retour sur investissement.

Cela dit, si vous envisagez d'investir en bourse, alors vous devez être conscient de la volatilité du marché. La plupart des investisseurs qui réussissent vous diront d'éviter de déplacer fréquemment de l'argent et de vous concentrer plutôt sur le jeu à long terme.

Recherchez les fonds indiciels et les fonds négociés en bourse (FNB). De cette façon, vous pouvez répartir vos investissements sur une zone plus large pour une diversification toute faite, atténuer un peu les effets des hauts et des bas du marché.

Puis-je doubler mon argent la deuxième année d'un investissement ?

Vous pouvez techniquement doubler votre argent la première ou la deuxième année d'un investissement. Mais vous auriez besoin d'un taux d'intérêt exorbitant. Il n'est pas impossible de faire cela. Mais si vous essayez, cela vous entraînera probablement dans des eaux dangereuses, car vous devrez rechercher des opportunités d'investissement marginales offrant un potentiel de rendement beaucoup plus élevé, avec des risques plus élevés.

N'oubliez pas de toujours tenir compte de la règle de 72 lorsque vous investissez, qui vous indique combien de temps vous pouvez vous attendre à doubler votre investissement initial. De nombreux investisseurs vous diront de devenir riche lentement en investissant dans des actions sûres ou conservatrices qui offrent des rendements modérés au fil du temps.

Si un investissement semble trop beau pour être vrai, c'est probablement le cas. Mais vous seul pouvez le déterminer.

Les intérêts composés peuvent-ils conduire à une croissance exponentielle ?

L'intérêt composé est la voie vers une croissance exponentielle lorsque vous investissez ou déposez de l'argent.

Cette stratégie nécessite beaucoup de patience et d'être intelligent quant à l'endroit où vous garez votre capital. Si vous prenez les bonnes décisions, vous pouvez vous attendre à une croissance exponentielle sur une période d'environ 20 à 30 ans. Donc, si vous venez d'entrer sur le marché du travail, vous pouvez vous attendre à recevoir tous les avantages des intérêts composés à l'approche de l'âge d'or, juste au moment de votre retraite.

La capitalisation fréquente peut vous aider à faire fructifier votre argent bien au-delà de votre investissement initial. C'est pourquoi de nombreux investisseurs l'adorent.

Les comptes du marché monétaire peuvent-ils offrir des intérêts composés ?

Certains comptes du marché monétaire offrent des taux d'intérêt compétitifs comparables aux comptes d'épargne à haut rendement (HYSA). Cependant, certains peuvent aussi être très avares dans ce qu'ils proposent aux consommateurs. Si vous envisagez d'utiliser un compte du marché monétaire, cherchez un compte qui vous offre le meilleur taux possible.

La ligne de fond

Comme tu peux le voir, L'intérêt composé est un concept très puissant qui peut faire ou défaire votre portefeuille global au cours de plusieurs décennies.

Les investisseurs qui choisissent de porter une attention particulière à la maximisation des intérêts composés et à la minimisation des mauvais intérêts composés ont tendance à obtenir de bien meilleurs résultats lorsqu'il s'agit d'atteindre leurs objectifs financiers personnels globaux.

Finalement, les petites décisions que vous prenez au quotidien, comme mettre quelques dollars de plus en économies, rembourser ou éviter les dettes de carte de crédit, et investir en bourse, produira des rendements massifs au fil du temps. Il n'est pas toujours possible d'avoir une vue d'ensemble dans la vie quotidienne, c'est pourquoi les investisseurs ont des problèmes.

N'oubliez pas :le temps est l'outil le plus puissant de tous en matière d'investissement. Prenez des décisions intelligentes et laissez le temps faire le tour et vous êtes presque assuré de finir en tête à la fin. Quoi que vous décidiez de faire, Je vais vous encourager.

-

Qu'est-ce que les intérêts payables?

Lintérêt à payer est un compte de passif, figurant au bilan dune entreprise, BilanLe bilan est lun des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisa

-

Qu'est-ce que le composé ?

Compound est une application de prêt décentralisée qui a été construite sur la blockchain Ethereum qui relie les prêteurs et les emprunteurs, permettant à toute personne détenant une crypto-monnaie de

investir

-

Qu'est-ce qu'un collier de taux d'intérêt ?

Qu'est-ce qu'un collier de taux d'intérêt ? Un collier de taux dintérêt est une option spécialisée qui peut être utilisée pour se protéger contre les variations des taux dintérêt. Il constitue une barrière pour les commerçants qui les utilisent...

-

Qu'est-ce que l'intérêt couru?

Qu'est-ce que l'intérêt couru? Les intérêts courus se réfèrent aux intérêts générés sur une dette en cours pendant une période de temps, mais le paiement na pas encore été effectué ou reçu par lemprunteur ou le prêteur. ...