Les millennials préfèrent les liquidités aux actions – et cela pourrait leur coûter des millions

Les milléniaux professent un amour pour l'argent qui montre leur frilosité économique, tout en faisant preuve d'une intolérance au risque qui pourrait leur coûter cher lorsqu'ils arrêtent de travailler.

A dix ans de la crise financière la plus dévastatrice depuis près d'un siècle, la propension des millennials à la sécurité de l'argent dément leur besoin de créer de la richesse sur le long terme, ce qui est mieux fait avec une combinaison d'actions et d'obligations.

Néanmoins, lorsqu'il s'agit de savoir comment les milléniaux investissent réellement leur épargne-retraite, ils acceptent aussi bien les stocks que les générations précédentes, malgré ce qu'ils pourraient dire à un sondeur.

La question, alors, Pourquoi les millennials prétendent-ils que l'argent est leur actif préféré alors qu'il ne l'est pas ?

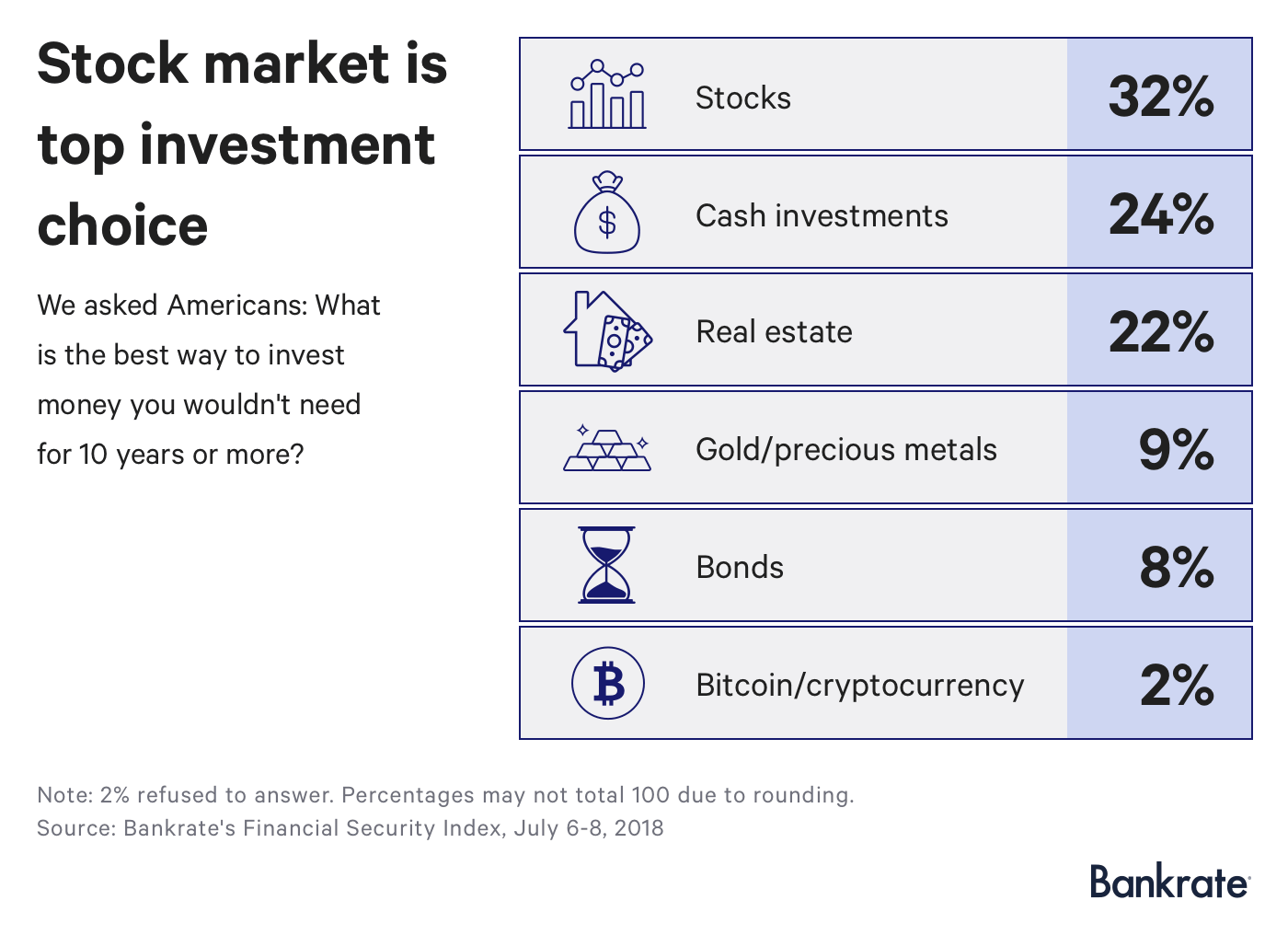

La bourse est le premier choix d'investissement

Un tiers des Américains (32 %) déclarent que la bourse est le meilleur investissement pour de l'argent dont ils n'auront pas besoin pendant une décennie, selon une nouvelle enquête Bankrate, tandis que moins d'un quart (24%) déclarent que l'argent sans risque est leur principale préférence.

« Pour des horizons d'investissement supérieurs à 10 ans, la bourse est un investissement tout à fait approprié, " dit Greg McBride, CFA, Analyste financier en chef de Bankrate. « L'argent n'est pas, et surtout si vous ne recherchez pas les rendements les plus compétitifs.

C'est la première fois en quatre ans que les personnes interrogées ne privilégient pas l'immobilier, qui a enregistré 22 pour cent dans cette enquête. Or, les obligations et le bitcoin complètent le top six, les crypto-monnaies ne recevant que 2%.

L'immobilier est un peu en panne. Les ventes de maisons d'occasion ont baissé de 2,2 % en juin par rapport à l'année précédente, selon l'Association nationale des agents immobiliers, malgré une économie qui s'améliore. Les constructions de logements neufs et les demandes de prêts hypothécaires ont également chuté, car les prix ont augmenté.

C'est parce que les maisons ont beaucoup augmenté.

Le prix médian des maisons existantes était de 276 $, 000 en juin, selon NAR, en hausse de 5,2% au cours des 12 derniers mois. La valeur des maisons a augmenté d'une année à l'autre pendant 76 mois consécutifs. Pendant ce temps, le prêt hypothécaire à taux fixe moyen sur 30 ans s'établissait à 4,68 % au 18 juillet, selon Bankrate, contre 4,11 % il y a un an.

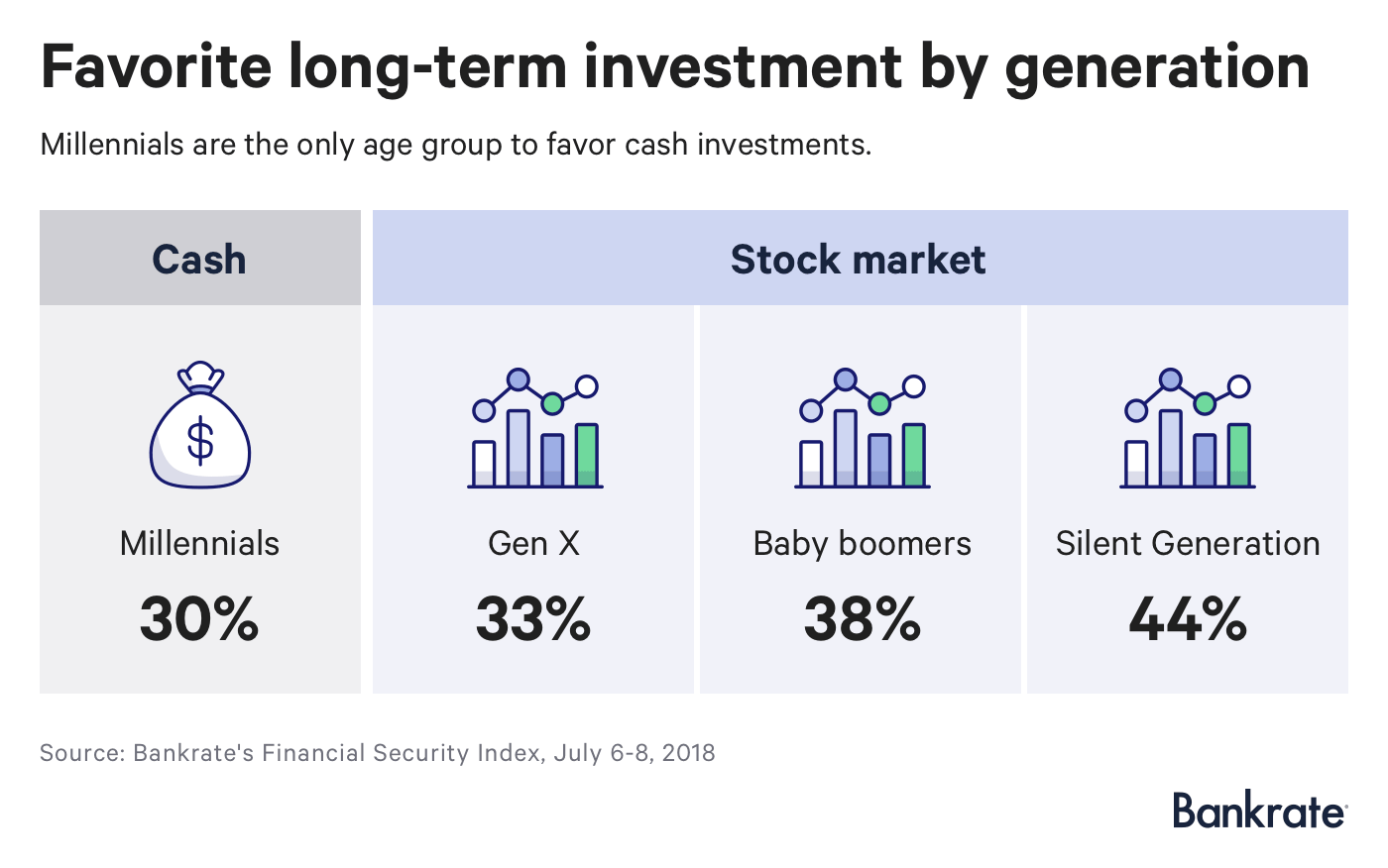

Les millennials adorent le cash, tout le monde préfère les actions

Trois millenials sur 10 disent que l'argent liquide est leur investissement à long terme préféré, tandis que chaque génération successive revendique des actions - un tiers de la génération X, 38 pour cent des baby-boomers et 44 pour cent de la génération silencieuse.

Le deuxième investissement le plus désiré des Millennials, bien que, est la bourse, tandis qu'environ un cinquième de tous les autres ont choisi l'argent comptant.

Les millennials seraient perdants de manière spectaculaire s'ils agissaient sur ce biais. Pour des raisons de simplicité, supposons que vous êtes un travailleur de 22 ans qui envisage de prendre sa retraite à 67 ans et que vous économisez 10 % de vos 50 $, 000 salaire dans votre 401(k).

Si vous avez investi dans un fonds du marché monétaire avec un rendement de 2 %, vous vous retrouveriez avec environ 359 $, 000 au moment de votre retraite. Si au contraire vous contribuez à un fonds équilibré d'actions et d'obligations qui rapporte 8 % par an (similaire aux performances de Vanguard Wellington au cours des 15 dernières années), vous auriez 1,9 million de dollars.

Les millennials détestent-ils vraiment les actions ?

Alors que les millennials peuvent affirmer leur aversion pour les actions, la réalité dit autre chose.

Grâce à l'introduction de l'inscription automatique dans des fonds à date cible - qui sont des fonds communs de placement composés presque entièrement d'actions lorsque vous êtes jeune, puis qui passent lentement aux obligations à mesure que vous vieillissez - les milléniaux ont une tonne d'exposition au marché boursier .

Les trois quarts des portefeuilles de retraite pour les personnes dans la vingtaine comprenaient des fonds d'actions ou des fonds à date cible, selon un rapport de l'Employment Benefit Research Institute. Pendant ce temps, ceux dans la trentaine possédaient plus d'actions que ceux dans la quarantaine, qui possédaient plus d'actions que ceux dans la cinquantaine, etc.

Les placements en espèces ne représentaient que 1 % du portefeuille pour les jeunes de la génération Y et 2 % pour les trentenaires.

Donc, ce qui se passe?

Les millennials peuvent avouer leur amour pour l'argent car ils en ont désespérément besoin.

La moitié des 18-29 ans se disent mieux financièrement que leurs parents du même âge, selon la Réserve fédérale, contre 56 % des plus de 60 ans.

Les ménages dirigés par des moins de 35 ans, selon la Fed, possédait 2 $, 600 d'épargne médiane en 2016, ou environ un quart du total compilé par la Silent Generation.

La génération Y retarde la création d'une famille en raison des niveaux record d'endettement étudiant et des coûts élevés du logement, leur laissant moins de marge d'erreur.

Avec peu d'espoir pour une pension dont profite la moitié des plus de 60 ans, 41 pour cent des milléniaux n'ont pas d'épargne-retraite, et seulement un quart ont l'impression que leur épargne est en bonne voie pour une retraite sûre.

Étant donné cette anxiété, les milléniaux peuvent dire qu'ils préfèrent l'argent liquide parce qu'il est difficile d'imaginer posséder des fonds dont vous n'aurez pas besoin dans une décennie.

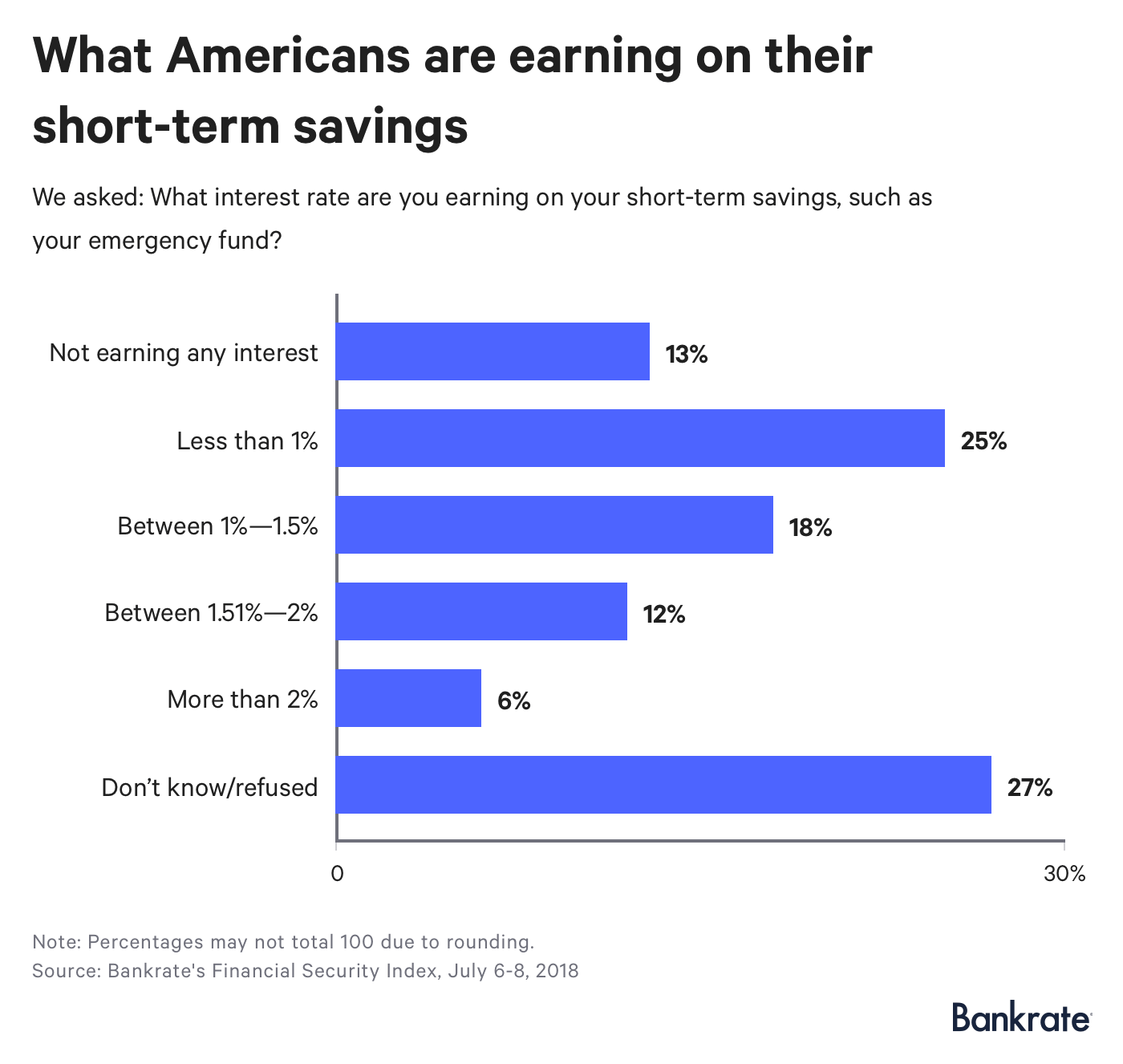

Ce que les Américains gagnent sur l'épargne à court terme

Millennials, et les Américains en général, ne gagnent pas autant avec les économies qu'ils possèdent.

Seulement 6 % des personnes interrogées ont déclaré qu'elles gagnaient plus de 2 % sur leur argent, équivalent à la limite supérieure de l'objectif de taux d'intérêt à court terme de la Fed. Plus d'un quart ne savaient pas ce qu'ils recevaient, tandis que 13% ne reçoivent aucun intérêt du tout.

Les millennials étaient les moins susceptibles de recevoir plus de 1,5%, grâce à leurs maigres possessions, tandis que les baby-boomers étaient les plus probables.

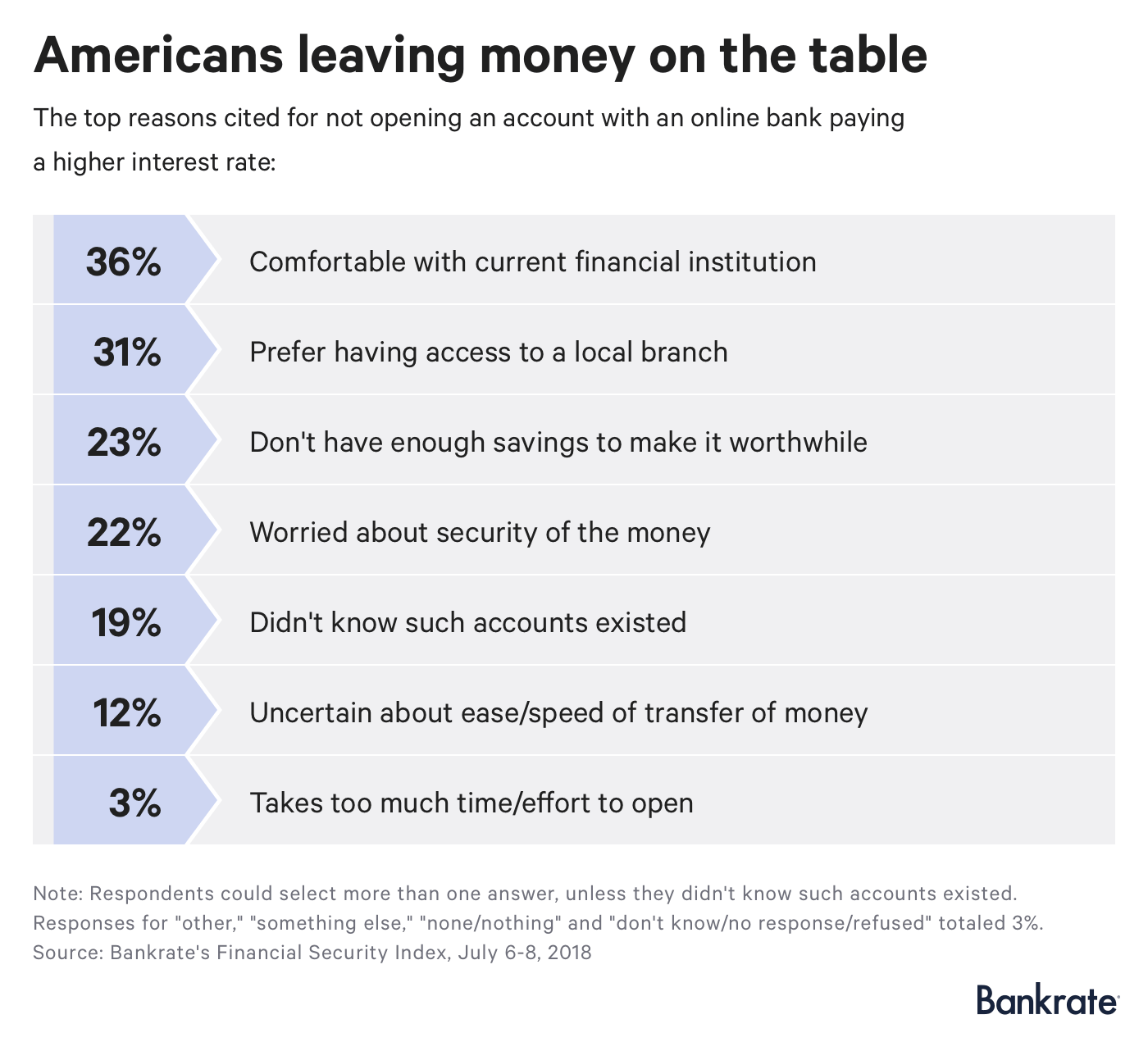

Pourquoi les Américains ne recherchent pas des rendements plus élevés dans les banques en ligne

Les Américains en quête de rendements plus élevés n'ont qu'à consulter leur navigateur Internet. Banques en ligne, par données bancaires, sont beaucoup plus rapides à transmettre des rendements plus élevés aux consommateurs après que la Fed a augmenté les taux d'intérêt que les tenues traditionnelles de brique et de mortier.

La plupart considèrent qu'un changement ne vaut pas leur temps, avec 36% à l'aise avec leur banque actuelle et 31% souhaitant avoir accès à une succursale locale.

Près d'un cinquième des Américains, bien que, Je ne savais pas que de tels comptes existaient.

« À haut rendement, des comptes d'épargne bancaire et des comptes de dépôt du marché monétaire disponibles au niveau national peuvent être trouvés avec des dépôts minimum très bas, et dans certains cas, aucun dépôt minimum - rendant ces comptes littéralement disponibles pour chaque foyer américain, ", dit McBride.

Cette étude a été menée pour Bankrate.com par GfK Custom Research North America sur son omnibus en ligne OmniWeb. L'échantillon se compose de 1, 000 entretiens réalisés, pondérée pour assurer une représentation précise et fiable de la population totale, 18 ans et plus. Le travail sur le terrain a été entrepris du 6 au 8 juillet, 2018. La marge d'erreur pour le total des répondants est de +/- 3 %.

-

Sondage :L'immobilier et les liquidités figurent en tête de la liste des investissements préférés des Américains au cours des 10 prochaines années

Limmobilier est le choix dinvestissement préféré des Américains sur le long terme, selon une nouvelle étude de Bankrate. Limmobilier a été le premier choix au cours de cinq des sept dernières années,

-

7 obstacles à la retraite (et comment les éliminer)

À quelle fréquence rêvez-vous de la retraite? Cest bien de penser au jour où tu pourras arrêter de répondre à un patron, et passez plutôt votre temps à vous détendre, en voyageant, et profiter pleinem

investir

- Avantages et inconvénients des fonds ciblés

- Aperçu des opérations au comptant et à emporter

- Avantages et inconvénients des Penny Stocks

- Ne confondez pas flux de trésorerie et profit

- 3 raisons de préférer les actions d'investissement socialement responsable

- Sociétés de vaches à lait (et comment les trouver)

- 15 actions populaires qui versent des dividendes (et comment y investir)

- Marchés haussiers et blockchains

- GameStop a bondi de 141 pour cent. Ces actions pourraient-elles être les prochaines ?

-

Si le coronavirus a réduit vos revenus,

voici comment un Roth IRA pourrait être utilisé pour obtenir de largent durgence Le nouveau coronavirus a fait une brèche alarmante dans les comptes de retraite de nombreuses personnes – et rapidemen...

-

Actions à dividendes :qu'est-ce que c'est et comment y investir

Actions à dividendes :qu'est-ce que c'est et comment y investir Une action à dividendes est une société cotée en bourse qui partage régulièrement ses bénéfices avec ses actionnaires sous forme de dividendes. Ces sociétés ont tendance à être à la fois rentables et ...