Qu'est-ce que la valeur à risque (VaR) ?

La valeur à risque (VaR) est une mesure financière qui estime le risque d'un investissement. Plus précisement, La VaR est une technique statistique utilisée pour mesurer le montant de la perte potentielle qui pourrait survenir dans un portefeuille d'investissement sur une période de temps spécifiée. La Value at Risk donne la probabilité de perdre plus qu'un montant donné dans un portefeuille donné.

Avantages de la valeur à risque (VaR)

1. Facile à comprendre

La valeur à risque est un nombre unique qui indique l'étendue du risque dans un portefeuille donné. La valeur à risque est mesurée en unités de prix ou en pourcentage. Cela rend l'interprétation et la compréhension de la VaR relativement simples.

2. Applicabilité

La valeur à risque s'applique à tous les types d'actifs – obligations Obligations Les obligations sont des titres à revenu fixe émis par des entreprises et des gouvernements pour lever des capitaux. L'émetteur de l'obligation emprunte du capital au détenteur de l'obligation et lui verse des paiements fixes à un taux d'intérêt fixe (ou variable) pendant une période déterminée., actions, dérivés, devises, etc. Ainsi, La VaR peut être facilement utilisée par différentes banques et institutions financières pour évaluer la rentabilité et le risque de différents investissements, et répartir le risque en fonction de la VaR.

3. Universel

Le chiffre de la valeur à risque est largement utilisé, c'est donc une norme acceptée dans l'achat, vente, ou recommander des actifs.

Limites de la valeur à risque

1. Grands portefeuilles

Le calcul de la valeur à risque d'un portefeuille nécessite non seulement de calculer le risque et le rendement de chaque actif, mais également les corrélations entre eux. Ainsi, plus le nombre ou la diversité des actifs d'un portefeuille est important, plus il est difficile de calculer la VaR.

2. Différence de méthodes

Différentes approches de calcul de la VaR peuvent conduire à des résultats différents pour le même portefeuille.

3. Hypothèses

Le calcul de la VaR nécessite de faire quelques hypothèses et de les utiliser comme données d'entrée. Si les hypothèses ne sont pas valides, le chiffre VaR non plus.

Éléments clés de la valeur à risque

- Montant spécifié de la perte de valeur ou pourcentage

- Période sur laquelle le risque est évalué

- Intervalle de confiance

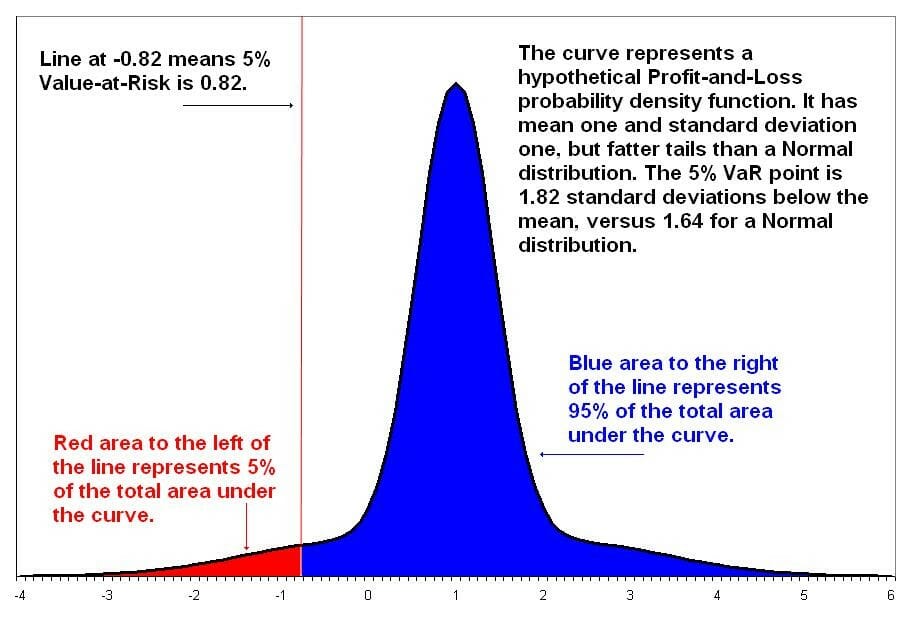

Exemple de question d'évaluation de la VaR

Si nous avons un intervalle de confiance à 95%, quelle est la perte maximale qui peut résulter de cet investissement sur une période d'un mois ?

Méthodes utilisées pour le calcul de la VaR

1. Méthode historique

La méthode historique est la méthode la plus simple pour calculer la valeur à risque. Les données de marché des 250 derniers jours sont utilisées pour calculer le pourcentage de variation pour chaque facteur de risque chaque jour. Chaque variation en pourcentage est ensuite calculée avec les valeurs de marché actuelles pour présenter 250 scénarios de valeur future.

Pour chacun des scénarios, le portefeuille est valorisé en full, modèles de tarification non linéaires. Le troisième pire jour sélectionné est supposé être une VaR à 99 %.

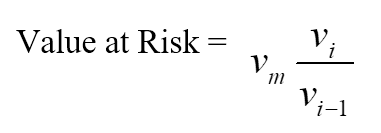

Où:

- v

je est le nombre de variables au jour i - m est le nombre de jours à partir desquels les données historiques sont extraites

2. Méthode paramétrique

La méthode paramétrique est également connue sous le nom de méthode de la variance-covariance. Il suppose une distribution normale des rendements. Deux facteurs doivent être estimés :un rendement attendu et un écart type.

La méthode paramétrique est la mieux adaptée aux problèmes de mesure du risque où les distributions sont connues et estimées de manière fiable. La méthode n'est pas fiable lorsque la taille de l'échantillon est très petite.

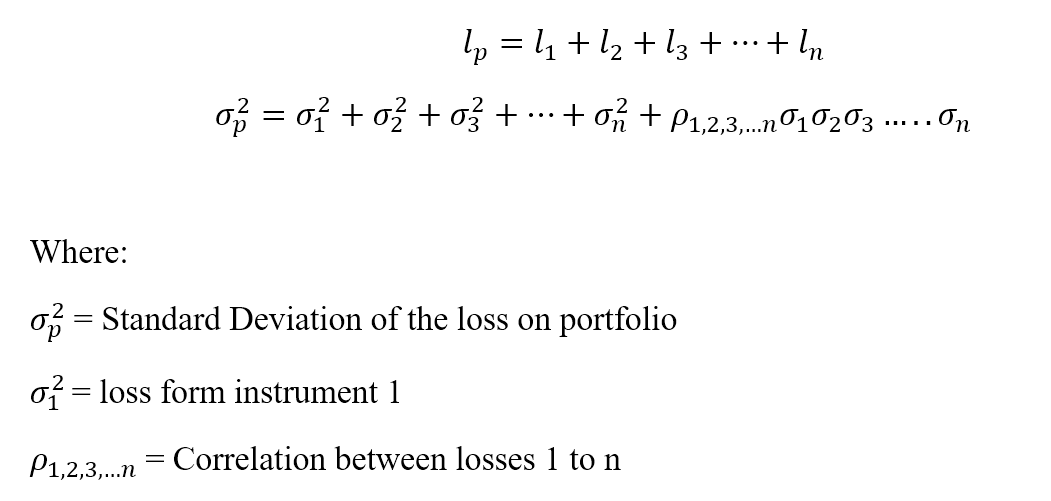

Soit la perte « l » pour un portefeuille « p » avec « n » nombre d'instruments.

3. Méthode de Monte-Carlo

Selon la méthode Monte Carlo, La valeur à risque est calculée en créant au hasard un certain nombre de scénarios pour les taux futurs en utilisant des modèles de tarification non linéaires pour estimer le changement de valeur pour chaque scénario, puis calcul de la VaR en fonction des pires pertes.

La méthode de Monte Carlo convient à un large éventail de problèmes de mesure des risques, surtout lorsqu'il s'agit de facteurs complexes. Il suppose qu'il existe une distribution de probabilité connue pour les facteurs de risque.

Valeur marginale à risque (MVaR)

La méthode de la valeur marginale à risque (MVaR) est le montant du risque supplémentaire qui est ajouté par un nouvel investissement dans le portefeuille. La MVaR aide les gestionnaires de fonds à comprendre l'évolution d'un portefeuille due à la soustraction ou à l'ajout d'un investissement particulier.

Un investissement peut avoir individuellement une valeur à risque élevée, mais s'il est négativement corrélé au portefeuille, il peut contribuer à un niveau de risque relativement beaucoup plus faible pour le portefeuille que son risque autonome.

Valeur différentielle à risque

La VaR incrémentale est la quantité d'incertitude ajoutée à, ou soustrait de, un portefeuille en raison de l'achat ou de la vente d'un investissement. La VaR incrémentale est calculée en tenant compte de l'écart type et du taux de rendement du portefeuille, et le taux de rendement et la part du portefeuille de chaque investissement. (La part du portefeuille fait référence au pourcentage du portefeuille que représente l'investissement individuel.)

Valeur à risque conditionnelle (CVaR)

Ceci est également connu comme le manque à gagner attendu, valeur moyenne à risque, VaR de queue, signifie une perte excessive, ou manque à gagner moyen. La CVaR est une extension de la VaR. La CVaR aide à calculer la moyenne des pertes qui surviennent au-delà du point de valeur à risque dans une distribution. Plus la CVaR est petite, le meilleur.

Lectures connexes

Nous espérons que vous avez apprécié la lecture du guide CFI sur la valeur à risque. CFI propose la page du programme Capital Markets &Securities Analyst (CMSA)® - CMSAInscrivez-vous au programme CMSA® de CFI et devenez un analyste certifié Capital Markets &Securities. Faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur.

Pour continuer à apprendre et faire progresser votre carrière, les ressources suivantes vous seront utiles :

- Prime de risque sur actionsPrime de risque sur actionsLa prime de risque sur actions est la différence entre les rendements des actions/actions individuelles et le taux de rendement sans risque. C'est la compensation à l'investisseur pour avoir pris un niveau de risque plus élevé et investir dans des actions plutôt que dans des titres sans risque.

- Négociation de titres à revenu fixeNégociation de titres à revenu fixe La négociation de titres à revenu fixe consiste à investir dans des obligations ou d'autres titres de créance. Les titres à revenu fixe ont plusieurs caractéristiques et facteurs uniques qui

- Aversion au risque Aversion au risque DéfinitionQuelqu'un qui a une aversion au risque a la caractéristique ou le trait de préférer éviter la perte plutôt que de réaliser un gain. Cette caractéristique est généralement attachée aux investisseurs ou aux acteurs du marché qui préfèrent les investissements avec des rendements inférieurs et des risques relativement connus aux investissements avec des rendements potentiellement plus élevés mais aussi avec une incertitude plus élevée et plus de risque.

- Investir :Guide du débutantInvestissement :Guide du débutantLe guide Investir pour les débutants de CFI vous apprendra les bases de l'investissement et comment commencer. En savoir plus sur les différentes stratégies et techniques de trading

-

Qu'est-ce qu'Ex-Post ?

Ex-post est un mot latin qui signifie « après lévénement, » et cest le contraire du mot latin « ex-anteEx-AnteEx-ante est un mot latin qui signifie « avant lévénement ». Le terme est couramment utilis

-

Qu'est-ce que le risque de marché ?

Le terme risque de marché, également appelé risque systématique, fait référence à lincertitude associée à toute décision dinvestissement. La volatilité des prix survient souvent en raison de fluctuati

investir

- Qu'est-ce que le niveau de risque ?

- Qu'est-ce que la préférence pour le risque ?

- Qu'est-ce que la Dénomination ?

- Qu'est-ce que l'équité?

- Qu'est-ce que la valeur faciale ?

- Qu'est-ce que la juste valeur ?

- Qu'est-ce que la valeur à risque ?

- Qu'est-ce que l'aversion au risque ?

- Qu'est-ce que l'investissement de valeur ?

-

Qu'est-ce que le risque de change ?

Qu'est-ce que le risque de change ? Risque de change, ou risque de change, fait référence à lexposition à laquelle les investisseurs sont confrontés.Investir :un guide du débutantLe guide Investir pour les débutants de CFI vous apprendr...

-

Qu'est-ce que le risque de baisse ?

Qu'est-ce que le risque de baisse ? Le risque de baisse fait référence à la probabilité quun actif ou un titre baisse de prix. Cest la perte potentielle qui peut résulter dune baisse du prix dun actif en raison de lévolution des conditi...