Qu'est-ce qu'un fonds quantitatif ?

Un fonds quantitatif (abréviation de fonds quantitatif) est un fonds d'investissement qui utilise des techniques mathématiques et statistiques ainsi que des algorithmes automatisés et des modèles quantitatifs avancés pour prendre des décisions d'investissement et exécuter des transactions. Il n'y a pas d'intellect et de jugement humains impliqués dans la sélection des investissements et les décisions connexes.

Les fonds quantiques fonctionnent à l'aide de modèles informatiques, qui atténuent les risques et les pertes liés à la gestion des fonds humains. Les fonds sont souvent considérés comme une forme d'investissement alternatif car ils sont par nature non traditionnels. Comme tout autre fonds d'investissement, quant funds vise à surperformer le marché en plaçant des fonds avec des actifs liquides et cotés en bourse de manière supérieure. En termes financiers, l'objectif est de générer alphaAlphaAlpha est une mesure de la performance d'un investissement par rapport à un indice de référence approprié tel que le S&P 500. Un alpha de un (la valeur de référence est zéro) montre que le retour sur investissement au cours d'une période spécifiée a surperformé la moyenne globale du marché de 1%. (rendement excédentaire).

Théorie quantitative, qui est l'épine dorsale des fonds quantitatifs, a été initialement appliqué à la finance par Robert Merton. La finance quantitative combinée aux mathématiques (calcul) a conduit à des développements tels que la théorie moderne du portefeuille, le modèle de tarification des options Black-ScholesOption incorporéeUne option incorporée est une disposition dans un titre financier (généralement dans des obligations) qui confère à un émetteur ou au détenteur du titre un certain droit mais pas une obligation d'effectuer certaines actions à un moment donné dans le futur. Les options intégrées n'existent qu'en tant que composante de la sécurité financière, et d'autres stratégies.

Les modèles quantitatifs utilisés par les fonds quantitatifs sont conçus pour détecter les opportunités d'investissement sur le marché. D'où, la concurrence entre les développeurs quant est de créer un modèle plus supérieur. Les modèles mathématiques complexes exécutent les décisions d'achat/vente sans intervention humaine.

Comprendre les fonds quantitatifs

Les fonds quantiques utilisent des stratégies d'investissement algorithmiques qui sont systématiquement programmées pour gérer un fonds et prendre des décisions d'investissement. Il n'y a pas d'intervention directe des gestionnaires de fonds humains avec leurs jugements, vivre, des avis, et émotions.

Les fonds quantitatifs utilisent l'analyse quantitativeAnalyse quantitativeL'analyse quantitative est le processus de collecte et d'évaluation de données mesurables et vérifiables pour comprendre le comportement et les performances d'une entreprise. par rapport aux fonds traditionnels qui utilisent l'analyse fondamentale. Les stratégies quantiques sont souvent appelées Black Box en raison du niveau de secret entourant leurs algorithmes. Les modèles Quant fonctionnent également mieux lorsqu'ils sont back-testés, et on dit qu'elles fonctionnent mieux sur les marchés haussiers, mais comme d'autres stratégies génériques sur les marchés baissiers.

La croissance substantielle des fonds quantitatifs ces dernières années peut être attribuée à plusieurs facteurs, y compris des solutions de Big Data et un meilleur accès à un plus large éventail de données de marché. Les modèles de fonds quantitatifs sont plus efficients et efficaces avec plus de données que moins, qui a fait de l'ère du big data une période propice pour compléter leur croissance.

Les progrès et l'innovation dans la technologie et l'automatisation ont également eu un impact positif sur la croissance des fonds quantitatifs en augmentant les données avec lesquelles ils pouvaient travailler. Il a permis aux fonds quantitatifs de recevoir des flux solides pour une analyse complète des scénarios et des sensibilités. Les quants utilisent des modèles propriétaires pour augmenter leurs chances de battre le marché. Il existe également des programmes prêts à l'emploi qui peuvent être obtenus pour des fonds qui nécessitent de la simplicité.

Processus d'investissement quantitatif

Un fonds quantitatif est un hybride de fonds indiciels passifs et de fonds gérés activement car il présente les caractéristiques des deux en termes de gestion. Dans un fonds passif, le gestionnaire de fonds décide du moment de l'entrée et de la sortie d'un investissement. En fonds quantitatifs, les décisions de synchronisation sont prises par les programmes informatiques.

Le processus d'investissement quantitatif se décompose généralement en trois étapes essentielles, c'est à dire., système d'entrée, moteur de prévision, et la construction de portefeuille.

Étape 1 :Système d'entrée

Cette étape est celle où toutes les entrées nécessaires sont fournies. Ils comprennent des données de marché, règles, et les données de l'entreprise. Les données de marché incluent les taux d'intérêt, inflationInflationL'inflation est un concept économique qui fait référence à l'augmentation du niveau des prix des biens sur une période donnée. La hausse du niveau des prix signifie que la monnaie dans une économie donnée perd du pouvoir d'achat (c'est-à-dire, moins peut être acheté avec le même montant d'argent)., taux de croissance du PIB, etc. Les données de l'entreprise incluent la croissance des revenus, croissance des bénéfices, coût du capital, rendement du dividende, cours-bénéfices, etc.

Au stade de l'entrée, actions avec des facteurs indésirables tels qu'une volatilité élevée, lourd fardeau de la dette, allocation de capital inefficace, et d'autres facteurs connexes sont supprimés du modèle quantitatif. Il s'agit d'un premier mécanisme de filtrage utilisé pour supprimer au préalable les éléments indésirables et laisser les entreprises les plus susceptibles de générer de l'alpha. Les règles du modèle sont également définies à ce stade.

Étape 2 :Moteur de prévision

L'étape de prévision est celle où les estimations du rendement attendu, le prix, paramètres de risque, et d'autres facteurs sont générés. L'évaluation des stocks se fait également à ce stade.

Étape 3 :Construction du portefeuille

La composition et la construction du portefeuille interviennent à ce stade. La composition est effectuée à l'aide d'optimiseurs ou de systèmes basés sur des heuristiques. Un portefeuille optimal est construit par le modèle quantitatif en attribuant une pondération appropriée à chaque action pour générer les rendements souhaités et réduire le risque à des niveaux acceptables.

Stratégies de fonds quantitatifs

Les stratégies quantitatives sont formulées pour identifier et cibler les facteurs sous-jacents responsables de la surperformance de certains actifs par rapport à d'autres ou au marché. Le modèle quantique décrit les facteurs sous-jacents et les modèles de back-test pour montrer les facteurs qui sont viables pour l'analyse.

Le modèle est ensuite mis en œuvre sur la base d'un ensemble de règles définies qui aident à sélectionner les actifs à inclure dans un portefeuille. D'où, Les quants viseront à identifier les facteurs et à concevoir des stratégies qui les extraient le mieux dans un processus appelé investissement factoriel. L'objectif principal est de poursuivre l'alpha.

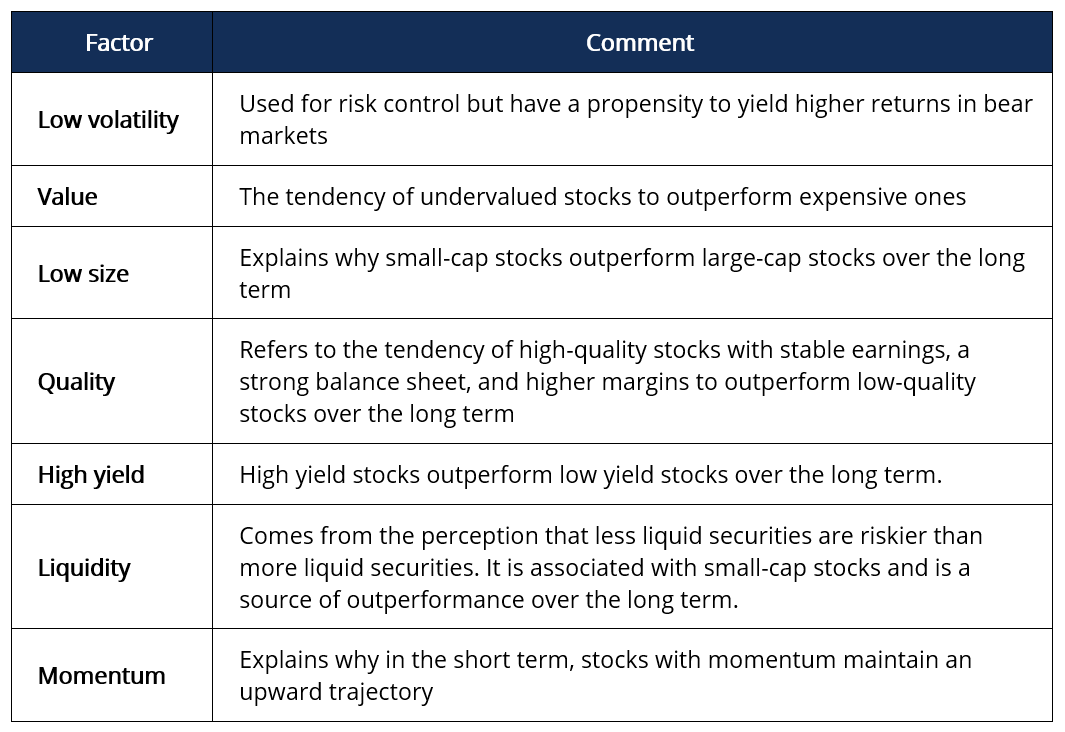

Les facteurs sont des caractéristiques inhérentes aux groupes d'actifs financiers qui décrivent les différentes mesures de risque/rendement du marché. Les facteurs populaires ciblés par les quants incluent une faible volatilité, valeur, petite taille, qualité, haut rendement, liquiditéLiquiditéSur les marchés financiers, la liquidité fait référence à la rapidité avec laquelle un investissement peut être vendu sans impacter négativement son prix. Plus un investissement est liquide, plus vite il peut être vendu (et vice versa), et plus il est facile de le vendre à sa juste valeur. Toutes choses égales par ailleurs, les actifs plus liquides se négocient avec une prime et les actifs illiquides se négocient avec une décote., et l'élan. Les facteurs se retrouvent dans tous les secteurs et classes d'actifs, gagnant historiquement une prime de risque à long terme. Ils peuvent être expliqués par le tableau ci-dessous :

Les investisseurs peuvent cibler des modèles monofactoriels ou construire des portefeuilles multifactoriels. Les fonds quantitatifs ont commencé à allouer les actifs entre les facteurs plutôt que l'allocation entre les classes d'actifs comme dans les portefeuilles traditionnels. Cela est dû à l'observation selon laquelle les classes d'actifs sont plus corrélées entre elles, contrairement aux facteurs qui présentent un degré élevé de non-corrélation.

Les stratégies quantitatives les plus courantes sont le bêta intelligent et les primes de risque, qui sont expliqués ci-dessous :

1. Stratégies bêta intelligentes

Le bêta intelligent fait référence à l'investissement dans des portefeuilles qui utilisent une combinaison d'investissements passifs et actifs. L'approche smart-beta est similaire à une intersection entre l'investissement de valeur traditionnel et l'hypothèse des marchés efficaces.

Il s'agit d'une stratégie long-only utilisant des indices construits de manière alternative pour exploiter les inefficacités du marché et les facteurs de risque sous-jacents. Il est axé sur les facteurs et peut pencher vers un ou plusieurs facteurs en repondérant les indices de référence pour les orienter vers des actions à faible volatilité qui peuvent générer des rendements ajustés du risque améliorés qui dépassent l'indice de référence. Les indices de référence comprennent l'indice S&P 500 ou l'indice MSCI, qui pondère les actions par capitalisation boursière et est une approximation d'une large exposition au marché. Ils affichent également passivement la prime de risque des actions.

Les fonds à bêta intelligent sont également connus sous le nom d'indices personnalisés et peuvent également être construits à l'aide d'actifs de qualité à haut rendement où les actions sont sélectionnées conformément aux règles de la stratégie de manière transparente. Les fonds à bêta intelligent incluent un élément bêta fort, indiquant qu'ils sont étroitement corrélés au marché.

2. Stratégies de primes de risque

La stratégie de primes de risque cible les facteurs via des transactions long-short dans le seul but de générer des rendements absolus. La stratégie élimine une grande partie de l'élément bêta pour générer des rendements positifs même pendant les marchés baissiers.

Les stratégies de primes de risque utilisent également un effet de levier et des dérivés pour amplifier les rendements ou se couvrir contre les risques. Un modèle de stratégie long-short value implique une position longue sur des actions sous-évaluées et, à la fois, vendre à découvert les actions chères d'un portefeuille sur la base de la valeur comptable.

Les stratégies de primes de risque offrent une plus grande chance de capturer de l'alpha grâce à une position longue sur des actions sous-évaluées et à une vente à découvert sur des actions surévaluées, capturant ainsi la prime de risque des deux côtés. Ils sont sans doute une meilleure stratégie qu'une stratégie bêta intelligente.

Un fonds de primes de risque peut, éliminer dans une plus grande mesure les risques associés à l'exposition au marché. Cependant, certains coûts sont encourus lors de la vente à découvert car elle implique l'emprunt d'actifs. Plus la position courte est longue, plus la position peut devenir risquée et coûteuse. Il est encore plus coûteux de vendre à découvert des actions à petite capitalisation, ce qui fait que le portefeuille perd les avantages du facteur de taille.

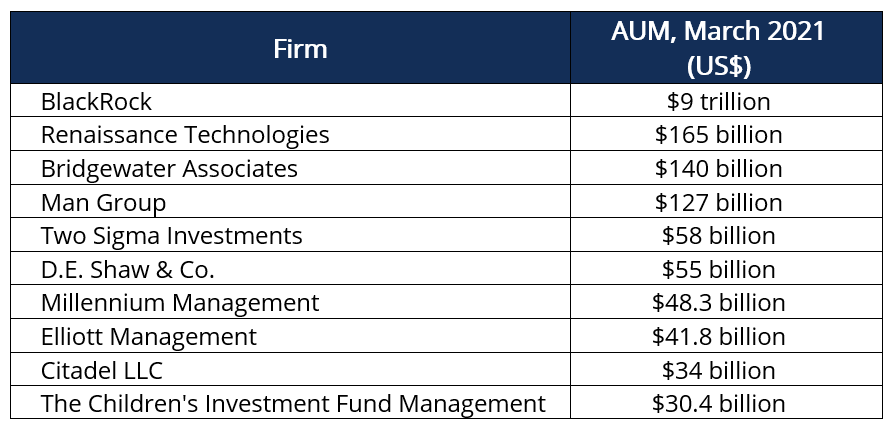

Top Quant Funds en 2021

Avantages des fonds quantitatifs

- Les fonds quantitatifs éliminent le jugement humain, adopter un parti pris neutre, et éliminer les préjugés.

- Les fonds quantiques facturent des frais de gestion moins élevés, ce qui les rend rentables grâce à leur stratégie passive et cohérente.

- Le contrôle des risques est supérieur grâce à un modèle d'investissement cohérent indépendamment des conditions changeantes du marché.

- Prise de décision rapide grâce à l'automatisation d'un modèle qui peut passer des commandes rapidement et exploiter plus efficacement les gains des différentiels de prix minces.

- L'occurrence d'erreurs n'est pas endémique comme dans l'investissement traditionnel.

- Les fonds quantiques utilisent des algorithmes supérieurs et les meilleurs esprits en analyse quantitative pour exploiter les inefficacités du marché et atteindre l'alpha.

- Les capacités d'apprentissage automatique des modèles quantiques permettent d'obtenir des informations en analysant de grandes quantités de données en temps réel.

Inconvénients des fonds quantitatifs

- Les fonds quantiques utilisent des données historiques, mais parfois l'histoire ne se répète pas.

- Les modèles quantiques nécessitent un back-testing rigoureux et continu pour s'assurer qu'ils continuent à fonctionner comme prévu.

- Certains modèles ne prennent pas en compte les circonstances inattendues, qui peut entraîner des résultats indésirables en cas d'événement catastrophique, par exemple., une pandémie.

- Trop d'hypothèses sont entrées dans le modèle. Certaines hypothèses peuvent ne pas tenir si l'environnement change, résultant en des ordres d'achat/vente indésirables.

- L'utilisation de l'intelligence artificielle (IA)Intelligence artificielle (IA)L'intelligence artificielle (IA) est une vaste branche de l'informatique qui se concentre sur la capacité d'une machine à produire un comportement rationnel à partir de l'extérieur peut conduire à différents modèles quantitatifs pour prendre les mêmes décisions dans unisson, ce qui peut entraîner des problèmes de contagion sur les marchés financiers.

Lectures connexes

CFI est le fournisseur officiel de la page du programme Global Markets &Securities Analyst (CMSA)® - CMSAInscrivez-vous au programme CMSA® de CFI et devenez un analyste certifié des marchés des capitaux et des valeurs mobilières. Faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- AlgorithmesAlgorithmes (Algos) Les algorithmes (Algos) sont un ensemble d'instructions qui sont introduites pour effectuer une tâche. Ils automatisent le trading pour générer des profits à une fréquence impossible à un trader humain.

- Prime de risque sur actionsPrime de risque sur actionsLa prime de risque sur actions est la différence entre les rendements des actions/actions individuelles et le taux de rendement sans risque. C'est la compensation à l'investisseur pour avoir pris un niveau de risque plus élevé et investir dans des actions plutôt que dans des titres sans risque.

- Comment devenir un quant ?Comment devenir un quant ?Un quant désigne une personne spécialisée dans la mise en œuvre de méthodes statistiques et mathématiques afin de comprendre et de prévoir les

- Théorie moderne du portefeuille (MPT)Théorie moderne du portefeuille (MPT)La théorie moderne du portefeuille (MPT) fait référence à une théorie de l'investissement qui permet aux investisseurs de constituer un portefeuille d'actifs qui maximise le rendement attendu pour

-

Qu'est-ce qu'un fonds souverain (SWF) ?

Un fonds souverain (SWF), également connu sous le nom de fonds social, est lexcédent dargent quun pays accumule au fil du temps. Le pool de fonds soutenu par le gouvernement est principalement financé

-

Que sont les fonds souverains ?

Les fonds souverains (SWF) sont des pools de revenus – généralement dérivés de matières premières de base – quun pays utilise pour investir dans des domaines de croissance possible. La majorité des pa

investir

- Qu'est-ce qu'un fonds de couverture?

- Qu'est-ce qu'un fonds d'intervalle ?

- Fonds quantitatif

- Que sont les fonds communs de placement à capital fixe ?

- Qu'est-ce qu'un vice-fonds ?

- Qu'est-ce qu'un fonds de fonds ?

- Que sont les fonds quantitatifs ?

- Qu'est-ce qu'un fonds de risque de crédit

- Qu'est-ce qu'un fonds commun de placement hybride?

-

Qu'est-ce qu'un fonds sans charge ?

Qu'est-ce qu'un fonds sans charge ? Un fonds sans frais est un type de fonds commun de placement où les actions sont achetées et vendues sans frais de commission pour lachat ou la vente prélevés sur les fonds de linvestisseur. Les frais...

-

Que sont les fonds communs de placement à capital variable ?

Que sont les fonds communs de placement à capital variable ? Les fonds communs de placement à capital variable font référence aux fonds communs de placement qui émettent des actions aux investisseurs sur la base de la valeur liquidative (VNI) du fonds La valeur...