Que sont les fonds du marché monétaire ?

Les fonds du marché monétaire sont des fonds communs de placement à revenu fixe à capital variable qui investissent dans des titres de créance à court terme, tels que les bons du TrésorBons du Trésor (T-Bills)Les bons du Trésor (ou bons du Trésor en abrégé) sont un instrument financier à court terme émis par le Trésor américain avec des échéances allant de quelques jours à 52 semaines., factures municipales, et les titres de créance d'entreprise et bancaires à court terme qui présentent un faible risque de crédit et mettent l'accent sur la liquidité.

Comprendre les fonds du marché monétaire

Les titres du marché monétaire ont généralement des échéances inférieures à 12 mois. La nature à court terme des titres est un moyen de réduire le risque et l'incertitude. La sélection des investissements du marché monétaire est effectuée par un gestionnaire de fonds car elle doit être liée au type de fonds du marché monétaire. Les fonds du marché monétaire ne sont pas assurés par le gouvernement fédéral (FDIC), contrairement aux comptes du marché monétaire, qui sont assurés.

Le revenu des fonds communs de placement du marché monétaire se présente généralement sous la forme d'un dividende. Un dividende est une part des bénéfices et des bénéfices non répartis qu'une entreprise verse à ses actionnaires. Lorsqu'une entreprise génère un bénéfice et accumule des bénéfices non répartis, ces bénéfices peuvent être soit réinvestis dans l'entreprise, soit versés aux actionnaires sous forme de dividendes. il peut être taxé ou exonéré selon la nature des titres investis dans le fonds. Les fonds peuvent être utilisés comme outil de gestion de trésorerie en entreprise en raison de leur liquidité et de leur flexibilité, d'où leur popularité.

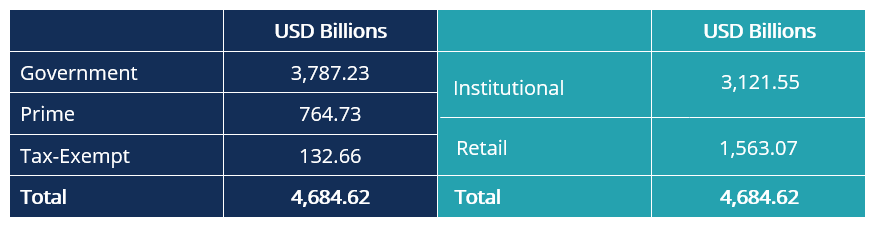

Les fonds du marché monétaire ont été développés et sont entrés en service dans les années 1970. Ils sont réglementés par la Securities and Exchange Commission (SEC) Securities and Exchange Commission (SEC) La Securities and Exchange Commission des États-Unis, ou SEC, est un organisme indépendant du gouvernement fédéral américain qui est chargé de mettre en œuvre les lois fédérales sur les valeurs mobilières et de proposer des règles sur les valeurs mobilières. Elle est également en charge du maintien du secteur des valeurs mobilières et des bourses d'actions et d'options en vertu de l'Investment Company Act de 1940 aux États-Unis et du Règlement 2017/1131 en Europe. Selon l'Institut des sociétés d'investissement, les fonds du marché monétaire totalisent 4,68 billions de dollars, au 17 juin, 2020, et se répartissent comme suit :

Objectifs des investissements dans les fonds du marché monétaire

Les investisseurs participent aux fonds monétaires pour les raisons suivantes :

- Horizon d'investissement à court termeHorizon d'investissementL'horizon d'investissement est un terme utilisé pour identifier la durée pendant laquelle un investisseur vise à maintenir son portefeuille avant de vendre ses titres à profit. L'horizon d'investissement d'un individu est affecté par plusieurs facteurs différents. Cependant, le principal facteur déterminant est souvent le niveau de risque que l'investisseur

- Faible appétit pour le risque conservateur avec une préférence pour une faible volatilité des titres

- Besoins de liquidités élevés

- Faibles rendements, qui est compensé par un faible risque

- Stabilité et certitude

Types de fonds du marché monétaire

La réglementation de la Securities and Exchange Commission (SEC) comprend trois catégories de fonds du marché monétaire en fonction des titres du fonds :

1. Gouvernement

Les fonds investissent environ 99,5 % dans des titres garantis par l'État tels que les bons du Trésor américain, titres du Trésor américain garantis, conventions de rachat, et les titres de prêts immobiliers fédéraux. Ils investissent également dans des titres d'entreprises publiques (GSE), comme Freddie Mac et Fannie Mae. Étant donné que le papier soutenu par le gouvernement est « sans risque, « Les fonds sont considérés comme très sûrs.

2. Premier

Il s'agit de fonds investis dans des instruments de dette d'entreprise à court terme, comme le papier commercial, notes d'entreprise, et les titres bancaires à court terme (acceptations bancaires et certificats de dépôts). Ils comprennent également les accords de mise en pension et de prise en pension.

3. Libre de taxes municipales

Les OPC monétaires sont majoritairement investis dans des titres émis par les communes, qui sont des titres exonérés d'impôt sur le revenu fédéraux et souvent d'État. D'autres entités émettent également des titres bénéficiant d'une protection fiscale, auquel les fonds monétaires participent également, comme l'état municipal.

Avantages de l'utilisation des fonds du marché monétaire

1. Liquidité

Le rachat d'un OPC monétaire prend généralement moins de deux jours ouvrés, et il est assez facile de régler les transactions d'investissement sur un compte de courtage.

2. Gestion des risques

Les fonds monétaires agissent comme un outil de gestion des risques, car les fonds sont investis dans des équivalents de trésorerie présentant un faible risque et une liquidité élevée.

3. À court terme

La nature à court terme des fonds monétaires garantit un taux d'intérêt bas, crédit, et le risque de liquidité.

4. Sécurité

Les fonds du marché monétaire investissent dans des titres à faible risque et de haute qualité de crédit, assurant une haute sécurité.

5. Stabilité

Les fonds du marché monétaire sont des investissements à faible volatilité.

6. Commodité

Accès facile aux fonds via un compte courant lié à un fonds d'investissement monétaire productif de revenu.

7. Diversification

Les fonds du marché monétaire détiennent généralement un portefeuille diversifié d'États, entreprise, et les titres de créance exonérés d'impôt.

8. Exonération fiscale

Les émissions municipales dans lesquelles les fonds du marché monétaire investissent sont exonérées d'impôt sur le revenu au niveau fédéral et souvent étatique ; par conséquent, ils fournissent un revenu fiscalement avantageux.

Risques liés aux fonds du marché monétaire

1. Risque de crédit

Les titres du marché monétaire sont sensibles à la volatilité et ne sont pas assurés par la FDIC, d'où le potentiel de ne pas perdre d'argent, aussi faible soit-il, n'est pas garanti. Il existe une probabilité de perte, bien qu'il soit généralement assez petit. Rien ne garantit que les investisseurs recevront 1,00 $ par action au rachat de leurs actions.

2. Faibles rendements

Les faibles rendements des fonds du marché monétaire sont généralement inférieurs à ceux des autres fonds composés d'actifs tels que des actions et des propriétés. Il est possible que les rendements du marché monétaire tombent également en dessous du taux d'inflationInflationL'inflation est un concept économique qui fait référence à l'augmentation du niveau des prix des biens sur une période donnée. La hausse du niveau des prix signifie que la monnaie dans une économie donnée perd du pouvoir d'achat (c'est-à-dire moins peut être acheté avec le même montant d'argent)., offrant des rendements réels négatifs aux investisseurs (risque d'inflation). Les taux d'intérêt peuvent également baisser davantage, réduire les rendements des investissements du marché monétaire.

3. Commissions de liquidité et guichets de rachat

Elle implique l'imposition de frais de liquidité élevés, c'est à dire., frais prélevés sur la vente d'actions. Les portes de rachat nécessitent des périodes d'attente avant de rembourser les produits des fonds du marché monétaire, normalement mis en œuvre pour éviter une ruée sur le fonds en période de tensions sur les marchés.

4. Risque de change

Ce risque est supporté par les fonds qui investissent dans des instruments du marché monétaire transfrontaliers libellés dans d'autres devises que la devise du pays.

5. Changements environnementaux

Des changements dans les politiques économiques et les réglementations gouvernementales peuvent avoir un impact négatif sur le prix des titres du marché monétaire et la situation financière de leurs émetteurs, c'est à dire., si elles affectent les taux d'intérêt et la masse monétaire.

Lectures connexes

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Risque de créditRisque de créditLe risque de crédit est le risque de perte pouvant résulter du non-respect par une partie des termes et conditions de tout contrat financier, principalement,

- Société fédérale d'assurance-dépôts (FDIC)Société fédérale d'assurance-dépôts (FDIC)La Société fédérale d'assurance-dépôts (FDIC) est une institution gouvernementale qui fournit une assurance-dépôts contre la faillite bancaire. Le corps a été créé

- Analyse du crédit des obligations municipalesAnalyse du crédit des obligations municipalesL'analyse du crédit des obligations municipales consiste à évaluer une obligation municipale pour déterminer sa viabilité en tant qu'opportunité d'investissement. Une obligation municipale est un type de

- Types de marchés – Concessionnaires, Courtiers, ÉchangesTypes de marchés - Concessionnaires, Courtiers, Les marchés d'échanges incluent les courtiers, concessionnaires, et les marchés des changes. Chaque marché fonctionne selon des mécanismes de négociation différents, qui affectent la liquidité et le contrôle. Les différents types de marchés permettent différentes caractéristiques de trading, décrit dans ce guide

-

Que sont les fonds communs ?

Les fonds communs sont un terme utilisé pour désigner collectivement un ensemble dargent provenant dinvestisseurs individuels combinés, cest à dire., « mis en commun » à des fins dinvestissement. Les

-

Que sont les fonds vautours ?

Les fonds vautours sont un sous-ensemble de fonds spéculatifs qui investissent dans des titres en difficulté présentant un risque élevé de défaut. Le fonds achète des titres de créance risqués à des p

investir

- Que sont les fonds communs de placement?

- Caractéristiques des titres du marché monétaire

- Que sont les fonds du marché monétaire ? Sont-ils adaptés à votre portefeuille ?

- Que sont les marchés de capitaux ?

- Que sont les titres liés à des matières premières ?

- Que sont les caisses noires ?

- Que sont les fonds distincts

- Que sont les titres ?

- Que sont les fonds communs de placement à capitalisation boursière?

-

Que sont les fonds communs de placement?

Que sont les fonds communs de placement? Les fonds communs de placement sont des fonds communs de placement collectés auprès de nombreux investisseurs dans le but dinvestir dans des actionsStockQuest-ce quune action ? Un individu qui possède...

-

Que sont les titres non-marginables ?

Que sont les titres non-marginables ? Les titres ne pouvant faire lobjet dune marge ne peuvent être achetés sur marge auprès dune maison de courtage ou dune institution financière en particulier. En cas dachat des titres, les investisseur...