Qu'est-ce que la courbe vers l'avant ?

La courbe avant ou la courbe future est le graphiqueTypes de graphiquesTop 10 des types de graphiques pour la présentation des données que vous devez utiliser - exemples, des astuces, mise en page, comment les utiliser pour une communication efficace et dans les présentations. représentation de la relation entre le prix des contrats à termeFutures et ForwardsLes contrats à terme et à terme (plus communément appelés futures et forwards) sont des contrats utilisés par les entreprises et les investisseurs pour se couvrir contre les risques ou spéculer. et la durée jusqu'à l'échéance des contrats. L'axe vertical mesure le prix d'un contrat à terme, et l'axe horizontal mesure le temps jusqu'à l'échéance de ce contrat à terme.

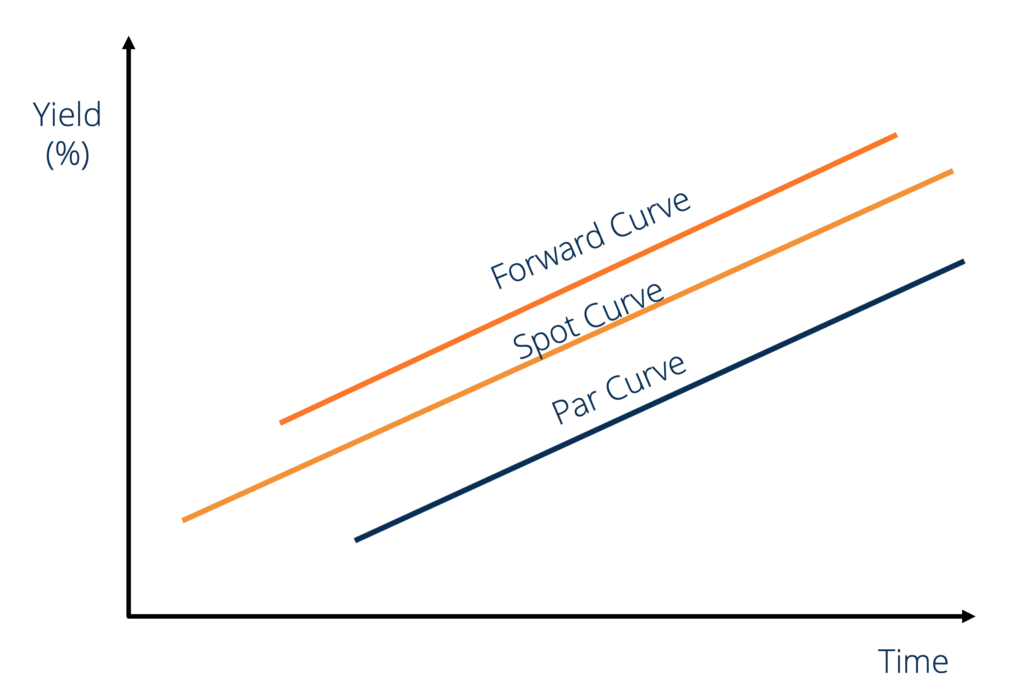

La courbe à terme est de nature statique et représente la relation entre le prix d'un contrat à terme et la durée jusqu'à l'échéance de ce contrat à terme à un moment précis. Lorsque le Spot Rave est en pente ascendante, la courbe avant sera au-dessus, et la courbe par sera en dessous. L'image ci-dessous illustre cela.

Que sont les contrats à terme ?

Un contrat à terme est un engagement de vendre ou d'acheter des marchandises pour un prix spécifié à une date future. Un contrat à terme comprend deux éléments principaux :

- La durée du mandat, c'est à dire., dans quelle mesure la transaction aura lieu dans le futur.

- Le prixPrix au comptantLe prix au comptant est le prix actuel du marché d'un titre, devise, ou un produit disponible pour être acheté/vendu pour un règlement immédiat. En d'autres termes, c'est le prix auquel les vendeurs et les acheteurs évaluent un actif en ce moment., c'est à dire., à quel prix la transaction se fera-t-elle.

Les contrats à terme standardisés portent sur des montants prédéterminés et ne précisent que la durée du terme. Par exemple, un contrat à terme standard d'une once pour l'or avec une date de livraison le 31 janvier 2019 garantit à son détenteur 1oz d'or le 31 janvier 2019. De même, un {31 octobre 2019, Le contrat 1oz-silver} garantit à son détenteur 1oz d'argent le 31 octobre 2019.

Courbe avant normale

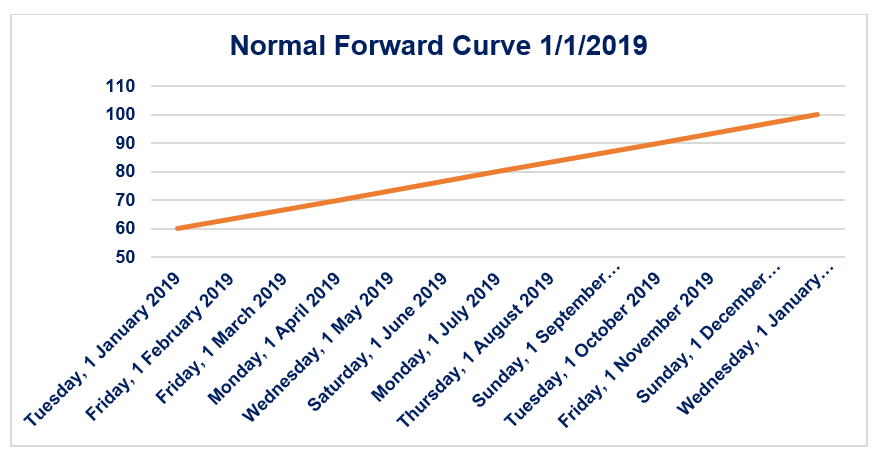

La courbe à terme normale est la représentation graphique de la relation positive entre le prix d'un contrat à terme et la durée jusqu'à l'échéance de ce contrat à terme. La courbe à terme normale est une courbe à pente positive dans l'espace temps-prix. Un contrat à terme normal est associé à des coûts de portage nets positifs.

Considérez la courbe à terme illustrée ci-dessus. Supposons qu'il s'agisse de la courbe à terme d'un contrat à terme standard sur l'argent. Par conséquent, le prix au 1er janvier 2019 d'un {1er janvier 2019, Le contrat 1oz-silver} est de 60 $. C'est le prix au comptant de l'argent sur le marché.

De la même manière, le prix au 1er janvier 2019 d'un {1 avril, 2019, Le contrat 1oz-silver} est de 70 $. Si le marché des contrats à terme est efficace (c'est-à-dire il n'y a pas de possibilité d'arbitrage), puis le coût de portage net sur 3 mois entre le 1er janvier 2019 et 1er avril 2019 pour 1 once d'argent est de 10 $ (c'est-à-dire, il en coûterait 10 $ à un investisseur pour stocker 1 once d'argent pour la période du 1er janvier 2019-1 avril 1, 2019).

Courbe avant inversée

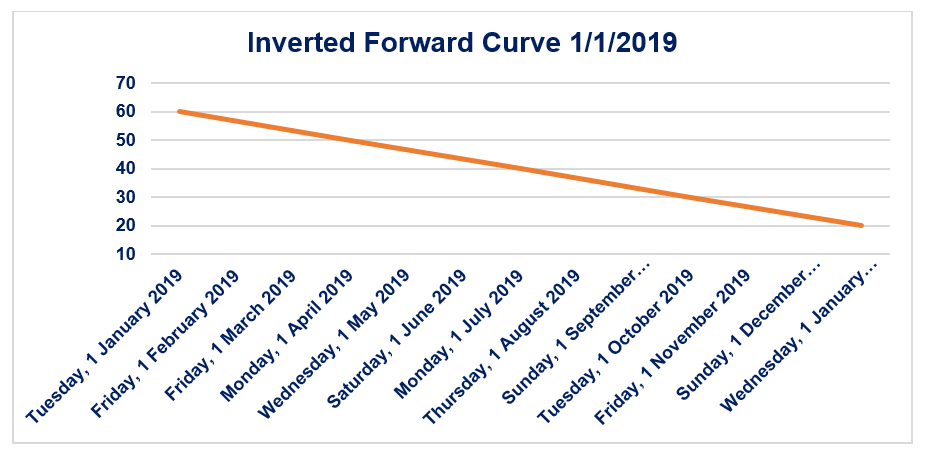

La courbe à terme inversée est la représentation graphique de la relation négative entre le prix d'un contrat à terme et le temps jusqu'à l'échéance de ce contrat à terme. La courbe à terme inversée est une courbe à pente négative dans l'espace temps-prix. Une courbe à terme inversée est associée à des coûts de portage nets négatifs.

Considérez la courbe à terme illustrée ci-dessus. Supposons qu'il s'agisse de la courbe à terme d'un contrat à terme standard sur l'argent. Par conséquent, le prix au 1er janvier 2019 d'un {1er janvier 2019, Le contrat 1oz-silver} est de 60 $. C'est le prix au comptant de l'argent sur le marché.

De la même manière, le prix au 1er janvier 2019 d'un {1 avril, 2019, Le contrat 1oz-silver} est de 50 $. Si le marché des contrats à terme est efficace (c'est-à-dire il n'y a pas de possibilité d'arbitrage), puis le coût de portage net sur 3 mois entre le 1er janvier 2019 et 1er avril 2019 pour 1 once d'argent est de -10 $ (c'est-à-dire, il en coûterait à un investisseur -10 $ pour stocker 1 once d'argent pour la période du 1er janvier 2019-1 avril 1, 2019.)

Qu'est-ce que la théorie de Contango ?

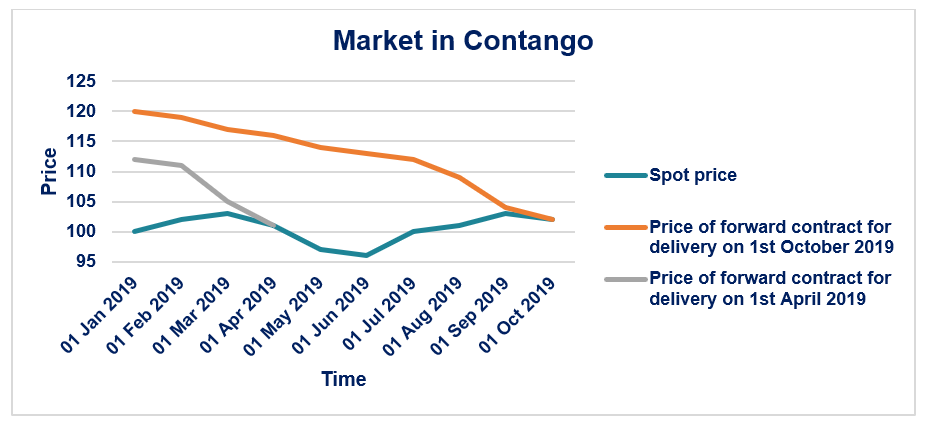

La théorie de Contango stipule que le marché place une prime sur les contrats à terme sur le prix au comptant prévu de cette marchandise à la date de livraison. Si un {31 décembre Le contrat 2019 1oz-silver} est de 100 $, puis le prix au comptant attendu de 1 once d'argent le 31 décembre 2019 est à moins de 100 $. Un marché est dit en contango si le prix du contrat à terme/à terme diminue au fil du temps jusqu'au prix au comptant à mesure qu'il se rapproche de la date de livraison.

Considérez le graphique ci-dessous. Le prix au comptant de 1 once d'argent le 1er janvier 2019 est de 100 $. Le prix d'un {1er avril 2019, 1oz-silver} contrat le 1er janvier 2019 est de 112 $. Au fur et à mesure que le temps passe et que nous nous rapprochons du 1er avril, 2019, le prix d'un {1er avril 2019, Le contrat 1oz-silver} converge (en diminuant) vers le prix réel (101 $) de 1oz d'argent le 1er avril 2019.

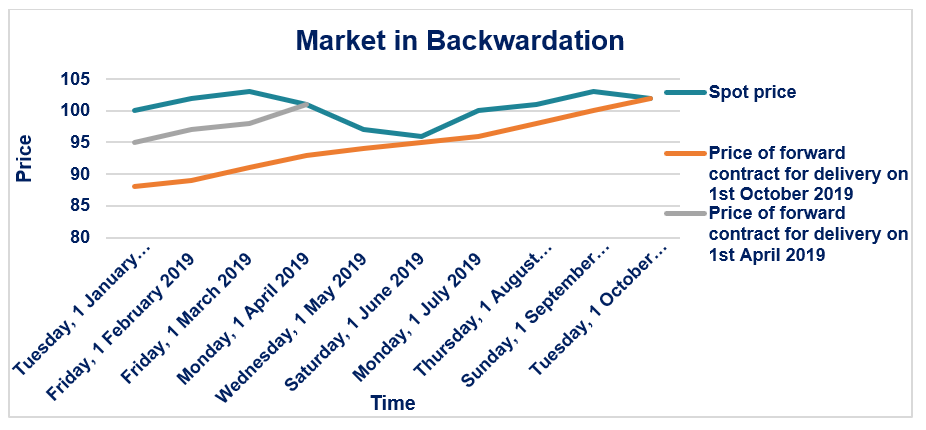

Qu'est-ce que la théorie du déport ?

La théorie de la déportation stipule que le marché place une prime négative sur les contrats à terme sur le prix au comptant prévu de cette marchandise à la date de livraison. Si un {31 décembre Le contrat 2019 1oz-silver} est de 100 $, puis le prix au comptant prévu de 1 once d'argent le 31 décembre 2019 est plus de 100 $. Un marché est dit en déport si le prix du contrat à terme/à terme augmente au fil du temps jusqu'au prix au comptant, car il se rapproche de la date de livraison.

Considérez le graphique ci-dessous :Le prix au comptant de 1 once d'argent le 1er janvier 2019 est de 100 $. Le prix d'un {1er avril 2019, 1oz-silver} contrat le 1er janvier 2019 est de 95 $. Au fur et à mesure que le temps passe et que nous nous rapprochons du 1er avril, 2019, le prix d'un {1er avril 2019, Le contrat 1oz-silver} converge (en augmentant) vers le prix réel (101 $) de 1oz d'argent le 1er avril 2019.

Ressources additionnelles

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Arbitrage Pricing TheoryArbitrage Pricing TheoryThe Arbitrage Pricing Theory (APT) est une théorie de l'évaluation des actifs qui soutient que les rendements d'un actif peuvent être prévus avec la relation linéaire d'un

- Taux à termeTaux à termeLe taux à terme, en termes simples, est l'espérance calculée du rendement d'une obligation qui, théoriquement, se produira dans un avenir immédiat, généralement quelques mois (voire quelques années) à partir du moment du calcul. La considération du taux à terme est presque exclusivement utilisée pour parler d'achat de bons du Trésor

- Guide to Commodity Trading Guide to Commodity Trading Secrets Les négociants en matières premières qui réussissent connaissent les secrets de la négociation des matières premières et font la distinction entre les différents types de marchés financiers. Le trading de matières premières est différent du trading d'actions.

- Modèles de tarification des optionsModèles de tarification des optionsLes modèles de tarification des options sont des modèles mathématiques qui utilisent certaines variables pour calculer la valeur théorique d'une option. La valeur théorique d'un

-

Quel est le prix d'exercice ?

Le prix dexercice est le prix auquel le titulaire de loption peut exercer loption dachat ou de vente dun titre sous-jacent, selon quils détiennent ou non une option dachatOption dachatUne option dacha

-

Qu'est-ce que la courbe d'expérience ?

Présenté par le Boston Consulting Group, La courbe dexpérience est un concept qui indique quil existe une relation cohérente entre la quantité de production cumulée dune entreprise et le coût de produ

investir

- Qu'est-ce qui affecte le prix de l'argent ?

- Qu'est-ce que le déport ?

- Qu'est-ce que le taux à terme ?

- Qu'est-ce que la courbe de taux de swap ?

- Qu'est-ce que la courbe des rendements ?

- Quel est le cours de clôture ajusté ?

- Qu'est-ce qu'à l'argent (ATM) ?

- Qu'est-ce que le modèle Black-Scholes-Merton ?

- Qu'est-ce que la courbe de crédit ?

-

Qu'est-ce que la courbe de rendement du pair ?

Qu'est-ce que la courbe de rendement du pair ? La courbe des rendements au pair est une représentation graphique qui montre le rendement à léchéance. . (YTM) pour différents types dobligations. Souvent, il est utilisé pour examiner si les obligati...

-

Quel est le prix indiqué ?

Quel est le prix indiqué ? Le prix coté est le prix le plus récent – ou le dernier – auquel un actif financierActifs financiersLes actifs financiers se réfèrent aux actifs qui résultent daccords contractuels sur les flux de t...