Qu'est-ce qu'une acceptation bancaire ?

Une acceptation bancaire fait référence à un instrument financier qui représente un paiement futur promis d'une banque. Il indique le nom de l'entité à laquelle les fonds doivent être transférés, ainsi que le montant et la date de paiement. Les acceptations bancaires sont des instruments à court terme dont l'échéance est généralement comprise entre 30 jours et 180 jours.

Sommaire

- Une acceptation bancaire est un instrument financier à court terme qui représente un paiement futur promis par une banque et avec une échéance comprise entre 30 et 180 jours.

- Le processus de demande d'acceptation bancaire est similaire à celui d'un prêt à court terme et implique diverses vérifications de crédit et de garantie.

- Une fois que la banque accepte une acceptation bancaire, la responsabilité passe immédiatement de l'émetteur de l'acceptation bancaire à la banque.

Comment fonctionne une acceptation bancaire ?

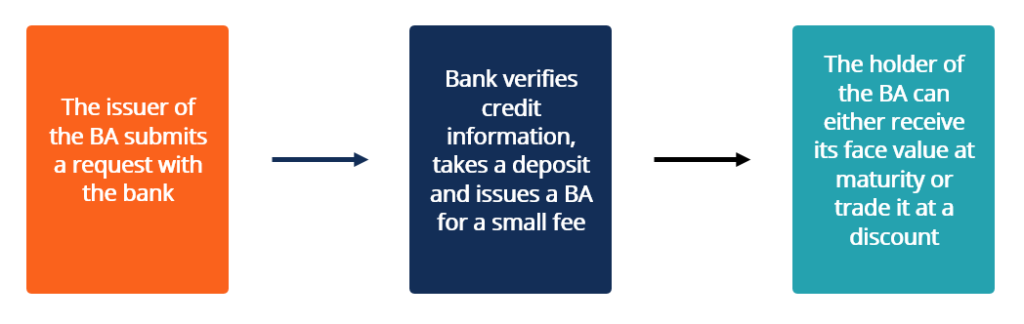

L'émetteur d'une acceptation bancaire dépose le paiement futur auprès d'une banque. La banque facture des frais minimes et émet une traite à terme contre le dépôt, représentant un paiement futur garanti par la banque. Après acceptation de la banque, la responsabilité est transférée de l'émetteur de l'acceptation bancaire et devient une obligation de la banque. En tant que tel, la cote de crédit d'une acceptation bancaire est généralement la même que celle de la banque qui a promis le paiement.

Les acceptations bancaires étant des instruments à court terme, le processus de demande des titres est similaire à celui des prêts à court termeDette à court termeLa dette à court terme est définie comme les titres de créance qui doivent être payés dans les 12 prochains mois ou au cours de l'exercice en cours. évaluer la solvabilité de l'emprunteur en utilisant ses critères internes pour s'assurer que l'emprunteur détient suffisamment de fonds pour couvrir le dépôt pour le paiement futur. Selon la taille de l'acceptation bancaire, l'emprunteur peut avoir ou non besoin de fournir une garantie. La banque facture à l'emprunteur un petit pourcentage sur le montant.

Acceptation bancaire vs traites à terme

Une acceptation bancaire a essentiellement le même objectif que les traites à terme et les chèques postdatés. La principale différence est que l'acceptation bancaire peut être négociée sur le marché secondaire avant l'échéance et est donc considérée comme un outil d'investissement.

Une autre différence est la façon dont les instruments sont utilisés. Contrairement aux brouillons horaires, les acceptations bancaires sont fréquemment utilisées dans le commerce internationalCommerce internationalLe commerce international est un échange impliquant un bien ou un service effectué entre au moins deux pays différents. Les échanges peuvent être. En raison de la garantie de la banque, une acceptation bancaire réduit considérablement le risque de ne pas recevoir le paiement pour le vendeur.

C'est particulièrement important lorsqu'il n'y a pas une relation solide entre l'acheteur et le vendeur. Par conséquent, les acceptations bancaires sont couramment utilisées par les entreprises importatrices et exportatrices, lorsque l'importateur délivre l'acceptation bancaire de payer l'exportateur.

Acceptation bancaire en tant qu'investissement

Les acceptations bancaires sont échangées sur un marché secondaire liquideMarché secondaireLe marché secondaire est l'endroit où les investisseurs achètent et vendent des titres d'autres investisseurs. Exemples :Bourse de New York (NYSE), Bourse de Londres (LSE). et sont négociés comme des titres de créance. Les instruments sont négociés par l'intermédiaire de banques et de courtiers en valeurs mobilières et ne peuvent être achetés en bourse. Étant donné qu'une acceptation bancaire n'offre pas à son titulaire le paiement d'un coupon, il se négocie toujours à escompte par rapport à sa valeur nominale.

La différence entre la valeur nominale et le prix représente le retour ou le rendement que l'acheteur recevra. Le porteur d'une acceptation bancaire peut soit conserver l'instrument jusqu'à son échéance et recevoir la valeur nominale du titre, soit vendre le titre avant son échéance, à rabais. La stratégie est similaire à celle impliquée dans la négociation d'obligations à coupon zéro.

Le prix de ces titres est souvent négocié avec les acheteurs et est largement influencé par la notation de crédit. Entreprise, ou individu) pour remplir ses obligations financières dans leur intégralité et dans les délais fixés. Une cote de crédit signifie également la probabilité qu'un débiteur fasse défaut. de la banque qui a promis le paiement. Puisque les instruments promettent un paiement d'une institution financière, ils sont considérés comme relativement sûrs.

Apprendre encore plus

CFI est le fournisseur officiel de la page du programme mondial Capital Markets &Securities Analyst (CMSA)® - CMSAInscrivez-vous au programme CMSA® de CFI et devenez un analyste certifié Capital Markets &Securities. Faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Risque de créditRisque de créditLe risque de crédit est le risque de perte pouvant résulter du non-respect par une partie des termes et conditions de tout contrat financier, principalement,

- Instrument d'empruntInstrument d'empruntUn instrument d'emprunt est un actif à revenu fixe qui oblige légalement le débiteur à fournir au prêteur les intérêts et les paiements du principal.

- Qualité de la garantieQualité de la garantieLa qualité de la garantie est liée à l'état général d'un certain actif qu'une entreprise ou un particulier souhaite mettre en garantie lors de l'emprunt de fonds

- Zero-Coupon BondZero-Coupon BondUne obligation à coupon zéro est une obligation qui ne paie aucun intérêt et se négocie à un prix inférieur à sa valeur nominale. On l'appelle également obligation à escompte pur ou obligation à escompte profond.

-

Qu'est-ce que la crypto-monnaie ?

La crypto-monnaie est une sorte de monnaie numérique destinée à servir de moyen déchange. La crypto-monnaie est devenue populaire au cours de la dernière décennie, en particulier, avec Bitcoin devenan

-

Qu'est-ce que le règlement Z ?

Le règlement Z est un règlement de protection des consommateurs qui oblige les prêteurs à divulguer le coût du crédit de manière claire pour les consommateurs. Que vous fassiez une demande de prêt h

investir

-

Qu'est-ce qu'un rendement moyen ?

Qu'est-ce qu'un rendement moyen ? Le rendement moyen est la moyenne mathématique dune séquence de rendements accumulés au fil du temps. Dans ses termes les plus simples, le rendement moyen est le rendement total sur une période de tem...

-

Qu'est-ce qu'une acceptation bancaire ?

Qu'est-ce qu'une acceptation bancaire ? Une acceptation bancaire fait référence à un instrument financier qui représente un paiement futur promis dune banque. Il indique le nom de lentité à laquelle les fonds doivent être transférés, ainsi ...