21+ Statistiques sur les dépenses en espèces par rapport aux cartes de crédit à connaître en 2021

Espèces ou carte de crédit ?

Quel est le meilleur ?

Les dernières statistiques sur les dépenses en espèces par rapport aux cartes de crédit nous éclaireront sur la question !

Statistiques sur les dépenses en espèces par rapport aux cartes de crédit (choix de l'éditeur) :

- Près de 60 % des consommateurs préférez utiliser des cartes.

- Les Américains ont 3,84 cartes de crédit en moyenne.

- Les espèces représentent 19 % de toutes les transactions aux États-Unis.

- 80 % des transactions en espèces sont pour les paiements inférieurs à 25 $.

- 46 % des consommateurs utiliser une carte cashback.

- Les gens sont prêts à dépenser jusqu'à 100 % de plus lors de l'utilisation d'une carte de crédit.

- Les Américains effectuent 23 paiements par carte de débit dans un mois type.

La majorité d'entre nous ont des portefeuilles remplis de trop de cartes et un peu trop peu d'argent…

À moins que vous ne fassiez partie de ces personnes qui utilisent l'argent comptant pour tout.

Maintenant :

Combien d'Américains utilisent des cartes de crédit ?

Près de 200 millions d'adultes aux États-Unis possèdent une carte de crédit.

Oui !

Nous avons beaucoup d'autres faits impressionnants à partager. Mais d'abord, parlons de :

Types de méthodes de paiement

Avant de passer à la vue d'ensemble de l'industrie mondiale des paiements et de comparer l'utilisation des cartes, il semble approprié d'expliquer les méthodes de paiement les plus couramment utilisées.

Ce sont :

- Espèces

- Cartes de crédit

- Cartes de débit

- Systèmes de paiement électronique

- Portefeuilles mobiles

L'argent est assez explicite. Ce sont les Benjamins, les Jackson bills… ou, si vous avez de la chance, vous êtes peut-être l'un des rares propriétaires des billets de 500 abandonnés.

En plus d'avoir un pot plein de pièces dans votre voiture et, espérons-le, beaucoup de Benjamins dans votre portefeuille, vous possédez probablement quelques cartes.

Cependant, toutes les cartes ne sont pas identiques.

Commençons par la définition de la carte de crédit.

Lorsque vous utilisez une carte de crédit, vous empruntez essentiellement de l'argent à la banque. La banque détermine la limite de votre carte de crédit. Il s'agit du montant maximum que vous êtes autorisé à dépenser.

Eh bien, vous pouvez dépenser plus, mais votre banque se fâchera. En fait, dépasser votre limite ou s'en approcher peut nuire à votre pointage de crédit. Le taux d'utilisation de la carte de crédit est un facteur important lorsqu'il s'agit de calculer votre score.

Vous ne nous croyez pas ? Ces statistiques de pointage de crédit le prouvent.

Maintenant, où en étions-nous ? Ah oui. Cartes de crédit.

À la fin de chaque mois, vous devez payer intégralement votre facture de carte de crédit et régler toutes vos dettes. Si vous le faites, vous ne serez pas facturé d'intérêts.

Cependant, si vous reportez le solde de votre carte de crédit au mois suivant, des intérêts vous seront facturés sur le solde impayé. Si vous ne respectez pas vos paiements et que vos taux ne sont pas favorables, vous risquez de vous retrouver avec une dette à taux d'intérêt élevé.

En remboursant intégralement et à temps le solde de votre carte de crédit, vous pourriez obtenir des récompenses. Alors oui, vous pouvez gagner de l'argent en dépensant de l'argent... de manière responsable !

Maintenant :

Quelle est la principale différence entre une carte de crédit et une carte de débit ?

Avant de passer aux statistiques d'utilisation des cartes de crédit et de débit, nous devons clarifier ce qui les distingue.

Ainsi, lorsque vous utilisez une carte de crédit, vous empruntez de l'argent à la banque pour payer des biens et des services. Ensuite, vous remboursez le prêt à la fin du mois.

Et lorsque vous utilisez une carte de débit, vous utilisez de l'argent que vous possédez. L'argent provient de votre compte bancaire. Il peut s'agir d'argent que vous avez déposé, économisé ou gagné.

Passons à autre chose :

PayPal est le meilleur exemple de système de paiement électronique pour les transferts d'argent en ligne.

(Si vous cherchez plus d'informations sur les statistiques de PayPal, c'est votre chance.)

Et puis, un portefeuille mobile. Il s'agit essentiellement d'un portefeuille virtuel en ligne qui stocke les informations de votre carte. Vous pouvez l'utiliser dans les magasins disposant d'un terminal de paiement numérique.

Statistiques sur les dépenses en espèces par rapport aux cartes de crédit

Maintenant que nous avons expliqué les différents types de moyens de paiement, passons aux statistiques :

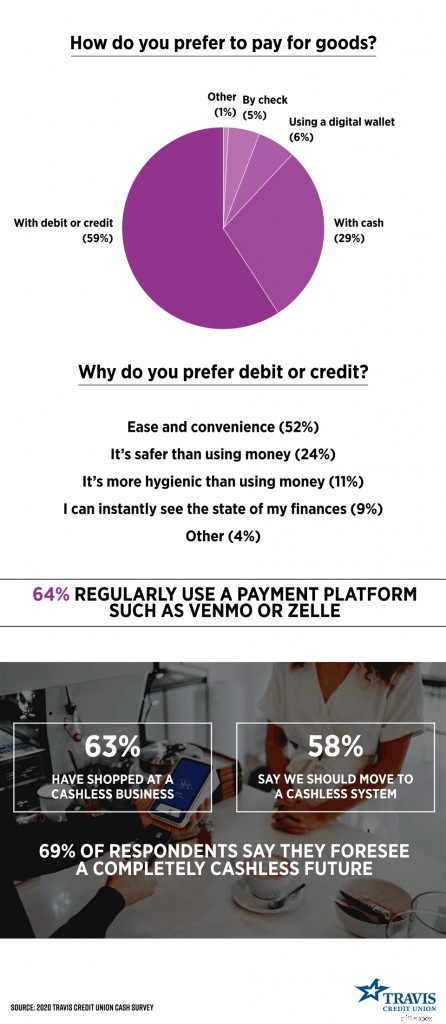

1. 59 % des consommateurs américains préfèrent utiliser des cartes de paiement.

Selon les données de l'enquête 2020 de Travis Credit Union, le mode de paiement préféré des Américains est la carte de débit ou de crédit. Seuls 29 % des consommateurs préfèrent les espèces.

De plus, on a demandé aux gens pourquoi ils préféraient utiliser les cartes de crédit et de débit. Plus de la moitié (54 %) des répondants au sondage ont cité la facilité et la commodité de ce mode de paiement. Dans l'image ci-dessous, vous pouvez voir les autres raisons invoquées.

(Source de l'image :Travis Credit Union)

2. Les cartes de débit représentaient 28 % de tous les paiements en 2020.

Apparemment, les cartes de débit sont le mode de paiement le plus utilisé.

Selon les statistiques sur les moyens de paiement, les cartes de crédit représentaient 27 % de toutes les transactions, tandis que les espèces représentaient 19 % du total.

3. En moyenne, les Américains effectuent 23 paiements par carte de débit par mois.

(Source :Banque de réserve fédérale d'Atlanta)

Au cours d'un mois typique en 2020, les consommateurs ont effectué en moyenne 18 transactions de crédit ou de paiement et 14 paiements en espèces. Ils ont également rédigé 3 chèques et effectué 8 virements bancaires directs.

4. Les cartes de crédit sont le mode de paiement préféré dans le Nord-Ouest.

Les statistiques sur les cartes de crédit de 2020 montrent que les cartes de crédit ont devancé de peu l'utilisation d'une carte de débit dans le Nord-Est comme option de paiement préférée par 30,51 % des consommateurs.

En outre, environ 30 % des répondants de l'une ou l'autre des côtes (ouest et nord-est) préfèrent utiliser des cartes de crédit, tandis que près de 20 % de ceux du Midwest ou du sud ont choisi ce mode de paiement.

Pendant ce temps, les cartes de débit sont le mode de paiement préféré des consommateurs dans :

- Ouest :35,57 %

- Sud :38,35 %

- Midwest :37,30 %

5. Seuls 16 % des Américains ont toujours de l'argent liquide sur eux.

Preuve de l'évolution de la société vers un avenir sans numéraire et de la croissance du marché mondial des paiements numériques, seulement 16 % des répondants à l'enquête ont déclaré qu'ils avaient toujours des factures dans leur portefeuille. Quelque 27 % ont déclaré qu'ils transportaient de l'argent liquide la plupart du temps, tandis que 37 % ont répondu "parfois".

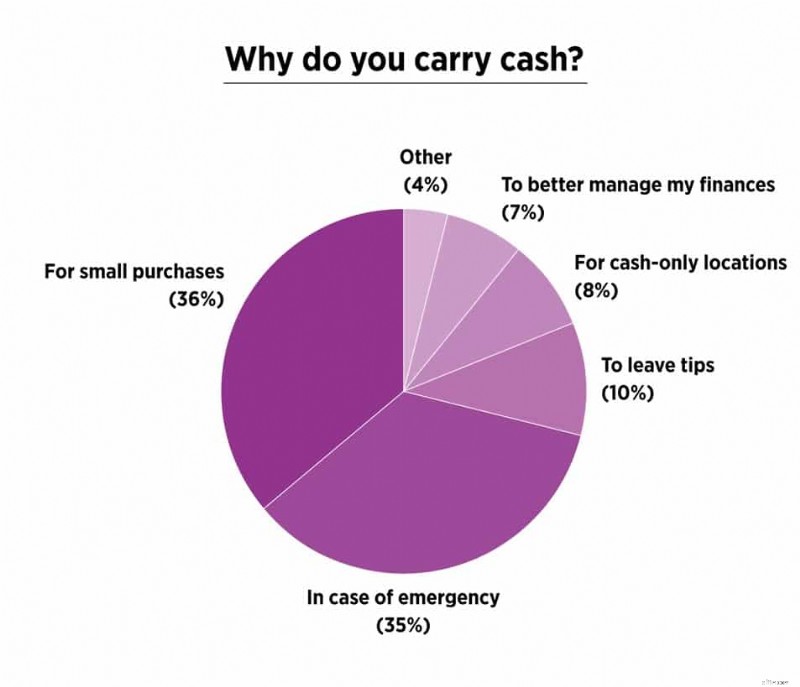

6. Les Américains transportent en moyenne 46 $ en espèces.

Les principales raisons pour lesquelles les Américains transportent de l'argent liquide sont pour de petits achats et en cas d'urgence. Fait intéressant, alors que seulement 7 % ont déclaré le faire pour mieux gérer leurs finances, une grande majorité des personnes interrogées (62 %) ont admis qu'elles étaient moins susceptibles de dépenser trop lorsqu'elles payaient en espèces.

(Source de l'image :Travis Credit Union)

7. Les consommateurs sont prêts à dépenser jusqu'à 100 % de plus lorsqu'ils utilisent une carte de crédit.

Comme indiqué dans l'entrée précédente, certaines personnes transportent de l'argent liquide pour éviter les dépenses excessives. En effet, les statistiques sur les dépenses en espèces par rapport aux cartes de crédit prouvent que les gens dépensent plus d'argent lorsqu'ils paient avec des cartes de crédit.

Comme indiqué dans l'étude "Always Leave Home Without It", les participants étaient prêts à dépenser jusqu'à 100 % de plus en payant avec une carte de crédit !

Un groupe devait payer en espèces et l'autre avec une carte de crédit. Cependant, les deux groupes devaient payer avant 17 heures. le jour suivant. Les billets pour un match à guichets fermés étaient mis aux enchères et les participants devaient écrire leurs offres.

Les participants qui devaient utiliser une carte de crédit étaient plus enclins à payer trop cher.

Voici le montant moyen que les deux groupes étaient prêts à dépenser :

(Source de l'image :Value Penguin)

8. Les transactions en espèces ont diminué de 7 points de pourcentage en 2020.

Les statistiques récentes sur le volume des transactions par carte de crédit et de débit montrent que les paiements sans numéraire deviennent la norme, et vous vous demandez peut-être :

Quel pourcentage de transactions sont en espèces ?

Le 2021 Diary of Consumer Payment Choice a révélé que les paiements en espèces représentaient 19 % de toutes les transactions aux États-Unis en 2020. Il s'agit d'une baisse de 7 points de pourcentage par rapport à 2019. Il y a donc une baisse significative de l'utilisation des espèces aux États-Unis.

9. Les paiements en espèces de petite valeur ont diminué de 26 % en 2020.

Cela explique la baisse de l'utilisation des espèces.

Pourquoi ?

Eh bien, les espèces sont principalement utilisées pour les achats de petite valeur, selon les rapports de paiement mondiaux. Aux États-Unis, 80 % de toutes les transactions en espèces concernent des biens et des services inférieurs à 25 USD. De plus, environ 50 % des paiements de moins de 10 $ se font en espèces.

Avez-vous déjà remarqué que les magasins proposent des remises en espèces ou des minimums de carte de crédit ?

En effet, les commerçants doivent payer des frais de traitement aux réseaux de cartes tels qu'American Express.

Par exemple, le magasin doit payer 3 % de chaque transaction au réseau de cartes. Et au lieu de payer les frais de traitement, certains magasins décident d'offrir une remise au comptant.

Le montant en dollars dépensé en espèces par rapport aux transactions à crédit est, en général, plus petit pour le premier mode de paiement et plus élevé pour le second.

10. L'argent liquide règne dans le Sud.

Une société sans numéraire ?

C'est un "NON" de la part de 20 % des habitants du Sud.

Ceux du Midwest ne sont pas trop loin derrière à 17,48 %. Ces régions sont suivies par le Nord-Est et l'Ouest, où les espèces sont le mode de paiement préféré de 15,81 % et 14,29 % des personnes, respectivement.

11. Au 2 juin 2021, 2 170 milliards de dollars étaient en circulation aux États-Unis.

Bien que le marché mondial des paiements numériques soit en croissance, la quantité d'espèces américaines en circulation augmente.

Vérifiez simplement le nombre total de devises américaines en circulation par année :

- 2020 :1 870 milliards de dollars

- 2019 :1 790 milliards de dollars

- 2018 – 1 670 milliards de dollars

- 2017 – 1 570 milliards de dollars

- 2016 – 1 460 000 000 000 $

- 2015 – 1 380 milliards de dollars

- 2014 – 1 300 milliards de dollars

- 2013 – 1 200 milliards de dollars

- 2012 – 1 130 milliards de dollars

- 2011 – 1 030 milliards de dollars

- 2010 – 0,94 000 milliards de dollars

- 2009 – 0,89 000 milliards de dollars

- 2008 – 0,85 000 milliards de dollars

- 2007 – 0,79 000 milliards de dollars

- 2006 – 0,78 000 milliards de dollars

- 2005 – 0,76 000 milliards de dollars

12. Il y avait 653 millions de cartes de débit VISA aux États-Unis en 2020.

Les statistiques d'utilisation des cartes de débit montrent qu'il y avait environ 653 millions de cartes de débit VISA au deuxième trimestre de 2020 aux États-Unis seulement. Dans le monde, il y en a plus de 2,3 milliards !

13. Il y avait 250 millions de cartes MasterCard de débit ou prépayées aux États-Unis en 2020.

Au troisième trimestre de 2020, il y avait 250 millions de cartes de débit MasterCard aux États-Unis seulement. Dans le monde, hors États-Unis, il y avait 1,08 milliard de cartes.

14. Le nombre de cartes de crédit VISA en circulation aux États-Unis était de 343 millions en 2020.

Selon les statistiques d'utilisation des cartes de crédit, plus de 1,14 milliard de cartes de crédit VISA sont en circulation dans le monde. Parmi ceux-ci, plus de 798 millions se trouvent en dehors des États-Unis.

15. Le nombre de cartes de crédit MasterCard en circulation aux États-Unis était de 246 millions en 2020.

Dans le monde, il y avait 967 millions de cartes de crédit MasterCard en circulation en 2020. Quelque 721 millions étaient en dehors des États-Unis.

16. 79 % des Américains possèdent au moins une carte de crédit.

L'estimation pour 2020 est la plus élevée depuis que la Fed a commencé à mener l'enquête sur les choix de paiement des consommateurs en 2008.

Voici d'autres statistiques d'utilisation des cartes de crédit par pays :

- Israël – 75,10 %

- Canada – 73,10 %

- Luxembourg – 62,70 %

- Hong-Kong – 59,30 %

- Nouvelle-Zélande – 58,30 %

- Australie :56,30 %

- Royaume-Uni – 55,30 %

- Norvège – 54,20 %

- Corée du Sud – 53,90 %

17. Les Américains détiennent en moyenne 3,84 cartes de crédit.

(Source :Expérian)

Les statistiques d'utilisation des cartes de crédit aux États-Unis montrent que la plupart des gens ont plusieurs cartes.

Le chiffre de 2020 est en baisse de 4% par rapport à l'année précédente. Experian explique la baisse par une tendance des consommateurs américains à se débarrasser de leurs dettes de carte de crédit alors que la pandémie de coronavirus propage l'incertitude financière.

Les citoyens du New Jersey détenaient le nombre moyen le plus élevé de cartes de crédit - 4,54. À l'autre extrémité du spectre se trouvait l'Alaska, avec 3,06 cartes par personne.

Et voici quelques statistiques d'utilisation des cartes de crédit par âge :

- Gén Z :1,91 cartes de crédit en moyenne

- Millennials :3,18 cartes de crédit en moyenne

- Gen X :4,23 cartes de crédit en moyenne

- Baby Boomers :4,61 cartes de crédit en moyenne

- Génération silencieuse :3,64 cartes de crédit en moyenne

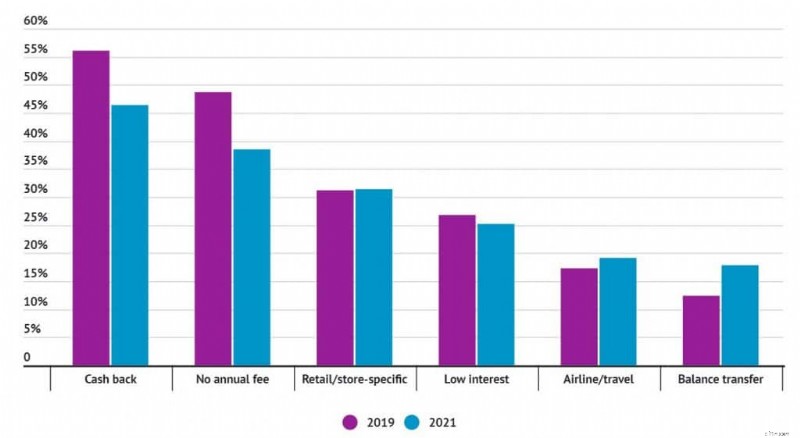

18. 46 % des consommateurs américains utilisent une carte de remboursement.

Les types de cartes de crédit les plus courants sont les cartes de remboursement et les cartes de crédit de magasin.

Maintenant :

Comment fonctionnent les cartes de crédit cashback ?

Chaque fois que vous utilisez votre carte, vous récupérez un certain montant. Alors, disons que vous avez dépensé 1 000 $ ce mois-ci. Si vous récupérez 1 %, vous avez "gagné" 10 $.

Et :

Comment fonctionnent les cartes bancaires ?

La plupart des cartes de crédit de magasin ne peuvent être utilisées qu'avec le détaillant spécifique, bien qu'il existe certaines cartes de crédit en boucle ouverte. Si vous utilisez une carte de magasin, vous pouvez bénéficier de nombreuses réductions dans ce magasin.

Cependant, si vous ne fréquentez pas souvent le magasin, cela ne sert à rien de vous en procurer un. En général, avec les cartes de crédit de magasin, les utilisateurs ont des limites de crédit inférieures tout en payant des taux d'intérêt élevés.

(Source de l'image :L'Ascension)

19. La dette moyenne par carte de crédit par personne est de 5 313 $.

L'Américain moyen a un solde de carte de crédit de 5 313 $ et un pointage de crédit de 710. Et en termes de taux d'utilisation des cartes de crédit, les gens utilisent en moyenne 25,3 % de leurs limites de carte de crédit.

20. 62 % des consommateurs ont adopté au moins une application de paiement en 2020.

Le marché mondial des paiements numériques croît à un rythme soutenu. L'adoption des plateformes de paiement en ligne a augmenté de 8 % en 2020, atteignant 62 % des consommateurs.

Les principales entreprises du marché des paiements étaient PayPal (42 %), Venomo (24 %) et Zelle (17 %).

21. Le marché mondial des paiements numériques devrait atteindre 132,5 milliards de dollars d'ici 2025.

Commençons tout d'abord par la définition du paiement numérique. Les paiements numériques peuvent être définis comme des transactions effectuées numériquement, sur Internet ou via un canal mobile. Nous connaissons tous les paiements par carte et les paiements EWallet, qui en sont de bons exemples.

Les rapports sur les paiements numériques estiment que la part de marché atteindra 132,5 milliards de dollars à un taux de croissance annuel composé (TCAC) de 17,6 % au cours des six prochaines années. Cela peut être attribué à la demande croissante de transactions rapides et sécurisées, ainsi qu'au taux de croissance accru en Chine et en Inde.

22. La taille du marché mondial des paiements devrait atteindre 2 000 milliards de dollars d'ici 2025.

Comme indiqué dans le rapport Valuates sur la taille du marché, le statut et les prévisions 2018-2025 sur les paiements mondiaux, la taille du marché aura un TCAC de 7,83 %. Le marché des paiements mobiles en ligne basés sur la communication en champ proche (NFC) est en pleine croissance.

Certaines analyses et tendances importantes du marché des paiements présentées dans le rapport sont :

- La première région à effectuer plus de 50 % des transactions par voie électronique est l'Amérique du Nord.

- La région Asie-Pacifique représente près de la moitié des revenus mondiaux des paiements.

- En Amérique latine, le marché des paiements est le secteur qui connaît la croissance la plus rapide.

Certaines des meilleures entreprises du marché des paiements sont :

- Paypal

- Banque d'Amérique

- Citibank

- JPMorgan Chase

- Wells Fargo &Company

- Pomme

Quel est le meilleur mode de paiement ?

Vous vous demandez quel mode de paiement vous convient le mieux ?

Comparons l'utilisation des espèces, du crédit et du débit.

Fraude par carte de crédit, argent volé et identité

La fraude par carte de crédit n'est pas quelque chose à prendre à la légère. Selon les dernières statistiques sur la fraude par carte de crédit, les Américains perdent des milliards de dollars chaque année à cause de la fraude.

Cependant, si votre carte de crédit est volée, vous bénéficiez d'un certain niveau de protection. Une fois que vous constatez que la carte a été volée, vous devez contacter l'émetteur de la carte. Si vous signalez que votre carte a été volée avant qu'un débit frauduleux n'ait été effectué, vous ne serez pas responsable des frais. En d'autres termes, rien ne vous sera volé.

Si des frais ont été facturés après avoir signalé le vol de votre carte de crédit, vous serez alors responsable d'un montant pouvant atteindre 50 USD.

Bien sûr, si vous perdez de l'argent, il est probablement parti pour de bon. C'est peut-être l'une des raisons de la baisse de l'utilisation de l'argent liquide. Le seul point positif ici est que vous ne courez aucun risque d'usurpation d'identité ou de fraude par carte de crédit.

Et qu'en est-il d'un guichet automatique ou d'une carte de débit ? Si vous signalez le vol dans les deux jours, vous serez redevable de 50 $. Après deux jours, vous pouvez être redevable de 500 $. Et si vous ne remarquez pas que votre carte de débit a été volée après 60 jours, vous perdrez tout l'argent prélevé sur votre compte.

Avantages et récompenses

Certains types de cartes de crédit offrent divers avantages et récompenses. Vous pouvez accumuler des points et obtenir une remise en argent, une remise ou une offre spéciale en utilisant fréquemment la carte. Mais ne vous y trompez pas ! Le cashback que vous obtenez correspond généralement à un petit pourcentage de l'achat.

Frais

Les frais d'adhésion aux cartes de crédit sont généralement plus élevés que les frais d'adhésion aux cartes de débit.

C'est vraiment un cycle sans fin de surtaxes et de frais :

- Cotisation annuelle,

- Frais de retard,

- Frais de transfert de solde,

- Frais de transaction à l'étranger,

- Frais de remplacement de carte

- Frais de dépassement de limite,

- Frais financiers…

Et si vous reportez votre solde au cours du mois suivant, vous paierez des taux d'intérêt élevés. Il s'agit d'une erreur courante commise par les utilisateurs de crédit. Ils ne paient généralement que le paiement minimum, puis se retrouvent coincés avec une dette à taux d'intérêt élevé.

Quant à l'argent… eh bien, il n'y a pas de frais. Seul le guichet automatique facture !

Retrait d'espèces

Et en parlant de guichets automatiques, avons-nous mentionné les frais d'avance de fonds ?

Lorsque vous devez utiliser la ligne de crédit que la banque vous a prêtée, vous devez également payer les frais d'avance de fonds.

Il est donc nettement moins cher de retirer de l'argent avec une carte de débit ou une carte de guichet automatique.

Endommager votre pointage de crédit

C'est l'un des inconvénients des cartes de crédit dont il faut discuter avant d'en obtenir une. Chaque paiement manqué ou en retard et le montant de votre dette de crédit causeront des dommages au crédit difficiles à réparer.

Pas impossible, mais quand même.

Il faut des années pour bâtir un bon crédit et quelques mois seulement pour le ruiner. Si vous n'avez pas de revenu stable, une carte de débit peut être une meilleure option pour vous.

Améliorer votre pointage de crédit

Si vous faites partie de ceux qui évitent les banques comme la peste et préfèrent tout payer en espèces… alors ne soyez pas surpris lorsque les banques vous tournent le dos lorsque vous venez mendier un prêt.

Pour obtenir un prêt, vous devez avoir un historique de crédit. Plus vous possédez le compte depuis longtemps, plus vous obtenez de points pour avoir un historique de crédit.

Dépenses d'urgence

La capacité de payer les dépenses d'urgence ne fait pas partie des caractéristiques des cartes de débit. C'est plutôt un sujet de débat sur les transactions en espèces contre les transactions à crédit.

Si une dépense d'urgence survient que vous ne pouvez pas vous permettre, vous pouvez utiliser votre carte de crédit et rembourser l'argent plus tard. Mais si vous n'utilisez que des espèces ou une carte de débit et que vous n'avez pas d'économies, vous vous retrouverez dans une situation financière difficile.

Un conseil :n'utilisez pas votre carte de crédit pour des achats non essentiels que vous ne pouvez pas vous permettre. Par exemple, la mise à niveau de votre téléphone. Utilisez-le si votre voiture tombe en panne et que vous n'avez pas d'autre moyen de transport.

En fin de compte, l'utilisation responsable d'une carte de crédit peut améliorer vos finances.

Contestation des frais

Si vous payez quelque chose avec de l'argent et une carte de débit et que vous n'êtes pas satisfait du service ou que les marchandises sont endommagées, c'est au commerçant de décider si vous recevrez un remboursement.

Mais si vous avez utilisé une carte de crédit, vous pouvez appeler votre banque et contester les frais. C'est un autre des avantages pour les titulaires de carte.

Modes de paiement acceptés

Tous les commerçants n'acceptent pas les cartes, et il est parfois impossible de payer en espèces, comme c'est le cas lors d'un achat en ligne.

Il est donc préférable d'emporter à la fois de l'argent et des cartes avec vous. La société sans espèces est peut-être en croissance, mais il est toujours nécessaire d'avoir de l'argent avec vous. Juste au cas où, vous savez.

Achats en ligne

Bien que les espèces soient principalement utilisées pour les achats en magasin, vous devez disposer d'au moins une carte que vous pouvez utiliser pour vos achats en ligne.

Selon les statistiques de paiement en ligne, il existe des millions d'utilisateurs actifs des plateformes de paiement en ligne. Même si nous ne sommes pas proches d'une société sans numéraire, les paiements numériques sont répandus.

Conversion de devises

Si vous voyagez dans un pays qui utilise une autre devise, vous pouvez toujours utiliser votre carte. Cependant, assurez-vous de vérifier quels sont les frais de conversion de devises.

Il est préférable d'échanger de l'argent contre de la monnaie locale si vous voyagez dans un endroit où les cartes ne sont pas souvent utilisées.

Principaux plats à emporter

Connaître tous les avantages et les inconvénients des cartes de crédit vous aidera à prendre une décision plus éclairée quant au moment d'utiliser une carte et au moment de payer en espèces.

Les cartes de crédit et de débit sont pratiques, à condition que vous les utilisiez de manière responsable. Si vous ne faites pas confiance à vos décisions financières, restez avec de l'argent liquide pour vos achats quotidiens.

Les statistiques de dépenses en espèces par rapport aux cartes de crédit prouvent qu'une combinaison de divers modes de paiement est le seul moyen de ne pas être limité dans vos achats.

Dépensez de manière responsable !

A bientôt sur SpendMeNot, les gars.

-

21+ Statistiques sur les dépenses en espèces par rapport aux cartes de crédit à connaître en 2021

Espèces ou carte de crédit ? Quel est le meilleur ? Les dernières statistiques sur les dépenses en espèces par rapport aux cartes de crédit nous éclaireront sur la question ! Statistiques sur les dé

-

Qu'est-ce qu'une avance de fonds sur une carte de crédit ?

Lorsque vous obtenez une carte de crédit, vous devriez recevoir des informations sur les différents termes et tarifs pour les différentes façons dont vous utilisez la carte. Une option consiste à rece

Finances personnelles

- 21+ INCROYABLES statistiques sur la dette nationale à connaître en 2022

- Plus de 30 statistiques sur la dette de prêt étudiant à connaître en 2021

- 20 statistiques sur la fraude par carte de crédit pour vous tenir au courant en 2022

- 30 statistiques ÉTONNANTES sur la dette des cartes de crédit pour 2022

- 19+ statistiques boursières INCROYABLES à connaître en 2021

- 21+ Statistiques sur l'épargne américaine à connaître en 2021

- 17+ statistiques sur les dépenses de consommation à connaître en 2021

- 39 statistiques fascinantes sur l'assurance-vie à connaître en 2021

- 33+ statistiques sur les petites entreprises à connaître en 2021

-

29+ Statistiques PayPal INCROYABLES à connaître en 2021

29+ Statistiques PayPal INCROYABLES à connaître en 2021 Êtes-vous un utilisateur de PayPal ? Peut-être exploitez-vous un commerce électronique ? Ou vous êtes juste en train de penser sur lutilisation de PayPal ? Notre sélection des dernières statistiq...

-

Statistiques américaines sur l'inégalité des revenus à connaître en 2021

Statistiques américaines sur l'inégalité des revenus à connaître en 2021 Lécart de richesse en Amérique se creuse-t-il ? En un mot, oui. La classe moyenne américaine daujourdhui est moins bien lotie que ses parents. Nous avons examiné les statistiques américaines sur li...