La dette non hypothécaire moyenne atteint 23 325 $, selon une étude

Voici à quoi ressemble la dette des Américains jours -- et que faire si le vôtre est comparable.

Il n'est pas rare que les consommateurs s'endettent. Mais toutes les dettes ne se valent pas.

La dette hypothécaire est généralement considérée comme le type sain à avoir. Une hypothèque vous permet éventuellement de posséder un actif qui peut prendre de la valeur avec le temps.

La dette de carte de crédit, en revanche, est un type dangereux à avoir. Cela peut vous coûter beaucoup d'argent en intérêts et nuire à votre pointage de crédit. Et la plupart du temps, les articles que vous chargez sur une carte de crédit ne prendront pas de valeur avec le temps.

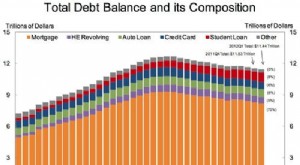

Alors, combien de dettes non hypothécaires les Américains ont-ils ? Selon l'étude Planning &Progress Study 2021 de Northwestern Mutual, les adultes américains âgés de 18 ans et plus qui ont des dettes détiennent en moyenne 23 325 $ en dehors de leur prêt hypothécaire.

Maintenant, à première vue, cela peut sembler beaucoup. Mais en réalité, cela représente une baisse par rapport aux années précédentes. En 2020, cette moyenne était de 26 621 $, et en 2019, elle était de 29 800 $.

Pourtant, parmi les personnes interrogées, la principale source de dettes en dehors des hypothèques était la dette de carte de crédit, ce qui n'est pas un excellent type d'avoir. Sans surprise, 18 % des personnes interrogées ont été contraintes de retarder leur épargne-retraite en raison de leur endettement, tandis que 14 % ont reporté l'achat d'une maison.

Si vous êtes assis sur une pile de dettes non hypothécaires, plus tôt vous vous en débarrasserez, moins vous y consacrerez d'intérêts et moins ce sera nuire à vos finances à long terme. Voici quelques conseils pour vous débarrasser de votre dette.

1. Consolidez-le pour le rendre moins cher à rembourser

La consolidation de dettes pourrait vous permettre de réduire le taux d'intérêt sur votre dette et de faciliter son élimination. Vous avez quelques options à cet égard. Tout d'abord, vous pouvez voir comment effectuer un transfert de solde, où vous transférez vos différents soldes de carte de crédit sur une nouvelle carte avec un taux d'intérêt inférieur (ou, idéalement, un taux d'intérêt d'introduction de 0 %). Ou vous pouvez envisager d'obtenir un prêt personnel, l'utiliser pour rembourser vos cartes de crédit, puis rembourser ce prêt au fil du temps.

2. Respecter un budget strict

La mise en place d'un budget peut vous aider à commencer à dépenser moins et à économiser plus. Le résultat? De l'argent supplémentaire pour réduire votre dette. Si vous êtes novice en matière de budgétisation, vous pouvez envisager d'essayer différentes applications pour voir si l'une d'entre elles vous est utile.

3. Obtenir un travail secondaire

Si votre salaire actuel est largement monopolisé par le coût de la vie, un deuxième emploi pourrait vous permettre de vous sortir plus tôt de vos dettes. Il y a tellement d'opportunités de gagner de l'argent à côté, alors réfléchissez à ce qui convient le mieux à votre emploi du temps. Si vous ne pouvez pas vous engager à travailler à des heures prédéfinies le soir ou le week-end, trouvez un concert flexible. Quelque chose que vous pouvez faire depuis chez vous, comme la conception de sites Web ou la saisie de données, pourrait bien fonctionner.

Bien que ce soit une bonne chose que les consommateurs aient moins de dettes non hypothécaires que les années précédentes, ils en ont encore beaucoup. Plus tôt vous parviendrez à vous débarrasser de cette dette, meilleures seront vos perspectives financières.

-

Photos de la dette

Epoustouflé par vos mensualités de dettes ? La dette peut être frustrante et effrayante, mais il existe des moyens de la gérer. Et cela aide à se rappeler que vous nêtes pas la première personne au-de

-

Consolidation de la dette

Si vous avez du mal à payer vos factures, vous pourriez envisager une consolidation de dettes. Voir plus photos de la dette . Vous voyez des publicités à ce sujet tout le temps -- « Libérez-vous de

Finances personnelles

- Crise de la retraite ? La plupart des Américains n'épargnent pas assez,

- Quelle est la dette moyenne des ménages par carte de crédit ?

- Quelle est la dette moyenne des cartes de crédit des étudiants universitaires ?

- La dette moyenne par carte de crédit aux États-Unis en 2019 :voici les faits

- Calculateur de remboursement de la dette

- Étude :Les prêts personnels peuvent aider à résoudre les problèmes d'endettement passés

- Bon crédit vs mauvais crédit :comment faire la différence

- Allégement de la dette Vs. La faillite

- Dette moyenne des cartes de crédit aux États-Unis :où vous situez-vous ?

-

Dette américaine moyenne - Comment vous en sortez-vous ?

Dette américaine moyenne - Comment vous en sortez-vous ? Voulez-vous savoir quel est le montant moyen de la dette en Amérique ? Les médias le pensent certainement. Je sais que vous avez vu des titres comme les suivants : Malgré ces gros titres accrocheurs,...

-

Les finances américaines moyennes en chiffres

Les finances américaines moyennes en chiffres Comment vous situez-vous ? Si vous avez limpression que vos dépenses sont incontrôlables, que votre dette est écrasante ou que le solde de votre compte dépargne est inférieur à ce que vous voudrie...