Comment fonctionne le paiement électronique

Savez-vous utiliser votre carte comme moyen de paiement électronique ?

Savez-vous utiliser votre carte comme moyen de paiement électronique ? En matière d'options de paiement, rien n'est plus pratique que le paiement électronique. Vous n'avez pas besoin d'écrire un chèque, de glisser une carte de crédit ou de manipuler du papier-monnaie; tout ce que vous avez à faire est d'entrer des informations dans votre navigateur Web et de cliquer sur votre souris. Il n'est pas étonnant que de plus en plus de personnes se tournent vers le paiement électronique -- ou e-paiement -- comme alternative à l'envoi de chèques par la poste.

Dans cet article, nous examinerons les types de paiement électronique, discuterons de ses avantages et de ses limites et expliquerons comment ajouter la fonctionnalité de paiement électronique à votre site Web.

Méthodes et types de paiement électronique

Un paiement électronique est tout type de paiement autre qu'en espèces qui n'implique pas de chèque papier. Les méthodes de paiement électronique comprennent les cartes de crédit, les cartes de débit et l'ACH (chambre de compensation automatisée). Le système ACH comprend le dépôt direct, le prélèvement automatique et les chèques électroniques (e-chèques).

Pour tous ces moyens de paiement électronique, il existe trois grands types de transactions :

- Un paiement unique client-fournisseur est couramment utilisé lorsque vous effectuez des achats en ligne sur un site de commerce électronique, tel qu'Amazon. Vous cliquez sur l'icône du panier, saisissez les informations de votre carte de crédit et cliquez sur le bouton de paiement. Le site traite les informations de votre carte de crédit et vous envoie un e-mail vous informant que votre paiement a été reçu. Sur certains sites Web, vous pouvez utiliser un chèque électronique au lieu d'une carte de crédit. Pour payer par e-chèque, vous saisissez votre numéro de compte et le numéro d'acheminement de votre banque. Le fournisseur autorise le paiement par l'intermédiaire de la banque du client, qui initie alors un transfert de fonds électronique (TEF) ou imprime un chèque et l'envoie par la poste au fournisseur.

- Vous effectuez un paiement récurrent client-fournisseur lorsque vous réglez une facture par prélèvement automatique régulier sur votre compte courant ou par prélèvement automatique sur votre carte de crédit. Ce type de plan de paiement est couramment proposé par les compagnies d'assurance automobile, les compagnies de téléphone et les sociétés de gestion de prêts. Certains contrats à long terme (comme ceux des salles de sport ou des centres de remise en forme) nécessitent ce type de calendrier de paiement automatisé.

- Pour utiliser le paiement automatique banque-fournisseur , votre banque doit proposer un service appelé paiement de facture en ligne . Vous vous connectez au site Web de votre banque, entrez les informations du fournisseur et autorisez votre banque à transférer électroniquement de l'argent de votre compte pour payer votre facture. Dans la plupart des cas, vous pouvez choisir de le faire manuellement pour chaque cycle de facturation ou de régler automatiquement vos factures le même jour chaque mois.

Ensuite, nous aborderons certains des avantages du paiement électronique.

Avantages du paiement électronique

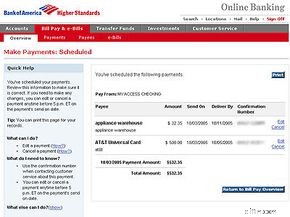

Écran de confirmation des paiements programmés

Écran de confirmation des paiements programmés Le paiement électronique est très pratique pour le consommateur. Dans la plupart des cas, il vous suffit de saisir les informations de votre compte, telles que votre numéro de carte de crédit et votre adresse de livraison, une seule fois. Les informations sont ensuite stockées dans une base de données sur le serveur Web du détaillant. Lorsque vous revenez sur le site Web, vous n'avez qu'à vous connecter avec votre nom d'utilisateur et votre mot de passe. Terminer une transaction est aussi simple qu'un clic de souris :il vous suffit de confirmer votre achat et le tour est joué.

Le paiement électronique réduit les coûts pour les entreprises. Plus ils peuvent traiter de paiements par voie électronique, moins ils dépensent en papier et en frais de port. L'offre de paiement électronique peut également aider les entreprises à améliorer la fidélisation de la clientèle. Un client est plus susceptible de revenir sur le même site de commerce électronique où ses informations ont déjà été saisies et stockées.

Avec tous les avantages du paiement électronique, il n'est pas étonnant que son utilisation se développe. Plus de 12 milliards de paiements ACH ont été effectués en 2004, soit une augmentation de 20 % par rapport à 2003 [réf]. L'étude de 2004 sur les paiements de la Réserve fédérale a noté qu'entre 2000 et 2003, les paiements électroniques ont augmenté parallèlement au déclin des paiements par chèque, ce qui suggère que les paiements électroniques remplacent les chèques.

Afin de mieux servir leurs clients, les banques proposent rapidement des services de paiement de factures en ligne. L'enquête menée par Grant Thornton en 2005 auprès des dirigeants de banques a révélé que 65 % des banques communautaires et 94 % des grandes banques proposent le paiement de factures en ligne 24 heures sur 24, 7 jours sur 7 [réf]. La plupart de ces services sont gratuits pour les membres et se coordonnent facilement avec des logiciels personnels tels que Quicken ou MS Money. Alternativement, les consommateurs peuvent s'abonner à des services de paiement de factures en ligne tels que Paytrust ou Yahoo! Payement de facture. Ces services facturent des frais mensuels en échange de la commodité du paiement de factures sans papier.

Dans la section suivante, nous aborderons les préoccupations de certaines personnes concernant l'utilisation du paiement électronique.

Inquiétudes concernant le paiement électronique

Les principaux inconvénients des paiements électroniques sont les préoccupations concernant la confidentialité et la possibilité d'usurpation d'identité. Heureusement, de nombreuses protections sont disponibles pour empêcher que vos informations personnelles sensibles ne tombent entre de mauvaises mains.

Vous pouvez vous défendre contre le vol d'identité en utilisant un logiciel de protection contre les virus et un pare-feu sur votre ordinateur. Vous devez également vous assurer que vous envoyez les informations de votre carte de crédit sur un serveur sécurisé. Votre navigateur Internet vous avertira lorsqu'un serveur est sécurisé en affichant une icône de cadenas ou de clé. De plus, l'URL d'un site sécurisé est généralement désignée par le préfixe "https" au lieu de "http". Les détaillants font leur part en utilisant le cryptage des données, qui code vos informations de manière à ce que seul le détenteur de la clé puisse les décoder.

Mis à part les problèmes de confidentialité, certaines personnes n'aiment tout simplement pas effectuer de paiements électroniques. Ils trouvent que la configuration prend trop de temps et ne veulent plus de connexions et de mots de passe à retenir. D'autres préfèrent simplement la familiarité d'écrire des chèques et de déposer des enveloppes par la poste. Indépendamment de ces préoccupations, le paiement électronique continuera probablement de gagner en popularité.

Ensuite, nous apprendrons comment configurer le paiement électronique pour votre petite entreprise.

Comment configurer le paiement électronique pour votre entreprise

Disons que vous avez une petite entreprise et que vous souhaitez mettre en place des paiements en ligne via votre site Web. Votre première décision est d'externaliser votre solution de paiement ou de la gérer en interne. Pour ceux qui souhaitent une solution tout-en-un, des services tels que PayPal et ProPay vous permettent d'accepter facilement les cartes de crédit et d'autres formes de paiement électronique à partir de votre site. Lorsqu'un client saisit ses informations sur votre site, votre service de paiement autorise la transaction et transfère les fonds sur votre compte. Ces services facturent des frais de traitement par transaction.

Si vous préférez traiter les paiements en interne, la première chose à faire est de configurer un serveur sécurisé. Il s'agit d'un ordinateur qui utilise le cryptage pour empêcher les intrus d'intercepter des informations confidentielles. Secure Socket Layer La technologie (SSL) est utilisée pour crypter les données. Vous pouvez demander un certificat SSL en ligne.

Une fois que vous avez un certificat SSL, vous devez enregistrer votre site auprès d'un service d'authentification numérique. Un certificat numérique valide que le site recevant les informations de vos clients est le bon. Il garantit aux clients que votre site est légitime et que leurs informations sont cryptées.

Maintenant que vous disposez d'un serveur sécurisé, vous devez créer ou acheter un logiciel d'achat permettant à un client de choisir des produits sur votre site et de les ajouter à un panier virtuel. Lorsque les clients sont prêts à finaliser leurs commandes, ils cliquent sur un lien de "paiement" qui les dirige vers votre serveur sécurisé, où ils saisissent leurs informations de carte de crédit.

Enfin, vous avez besoin d'un système pour traiter les paiements par carte de crédit et d'un compte marchand Internet auprès d'une banque. Les services de traitement des paiements par carte de crédit sont disponibles via des sociétés en ligne telles que Verisign. Ils vous fournissent un logiciel qui valide les informations de carte de crédit de votre client sur votre serveur sécurisé. Certaines entreprises choisissent également d'accepter les chèques électroniques des clients.

Une autre source potentielle d'informations est la National Automated Clearing House Association (NACHA), également connue sous le nom d'Electronic Payments Association. Examinons ensuite ce que fait ce groupe et l'aide qu'il offre aux consommateurs et aux petites entreprises.

Association de paiement électronique

L'Electronic Payments Association fournit des garanties pour garantir la sécurité des consommateurs lors de leurs achats en ligne.

L'Electronic Payments Association fournit des garanties pour garantir la sécurité des consommateurs lors de leurs achats en ligne. La National Automated Clearing House Association (NACHA), également connue sous le nom d'Electronic Payments Association, a contribué à accroître l'utilisation des paiements et des chèques électroniques. La NACHA régit le réseau national de chambre de compensation automatisée (ACH). Grâce à ce réseau, les 11 000 banques et autres institutions financières membres de la NACHA proposent des dépôts directs, des prélèvements automatiques et des chèques électroniques aux particuliers et aux entreprises.

Cette activité est assez invisible lorsque vous vérifiez les soldes de vos comptes bancaires en ligne, effectuez des achats dans des magasins en ligne avec une carte de débit ou payez des factures à partir du site Web de votre banque. Mais le rôle de NACHA est important. L'association à but non lucratif élabore des règles de fonctionnement et des pratiques commerciales pour le réseau ACH afin de s'assurer qu'il reste efficace, fiable et sécurisé, tout en gardant vos paiements électroniques ainsi.

La NACHA propose également des outils et des ressources pour aider ses institutions membres à faciliter les paiements électroniques. Et l'association développe des pratiques de paiement électronique au-delà du réseau ACH pour des domaines tels que le commerce sur Internet, l'échange de données financières électroniques (EDI) et les paiements internationaux [source :NACHA].

Parmi ses services, la NACHA suit l'utilisation croissante du paiement électronique par le biais de rapports trimestriels et annuels. Par exemple, le réseau ACH a traité près de 16 milliards de paiements totalisant 30,3 billions de dollars en 2006, soit une augmentation de 14,5 % par rapport à 2005, selon les statistiques de la NACHA. Cela inclut les dépôts directs des salaires, les prestations de sécurité sociale, les remboursements d'impôts, le paiement de 8 milliards de factures de consommation et plus encore. Le taux montre que le volume des paiements électroniques continue de doubler tous les cinq ans [source :NACHA].

Alors que la plupart des offres de la NACHA sont destinées à ses institutions financières membres, l'association offre une aide aux consommateurs et aux petites entreprises via un site Web interactif.

Sur le site Web, vous pouvez regarder des démonstrations virtuelles du fonctionnement du dépôt direct, du paiement direct et de la conversion des chèques. Vous trouverez également des explications sur les différents types de paiement électronique ainsi que des informations sur la façon de décider si le dépôt direct de la paie et le paiement direct des factures sont de bonnes options pour vous.

La section commerciale du site Web fournit une analyse coûts-avantages du dépôt direct et du paiement direct pour les entreprises de différentes tailles, des kits d'outils de marketing pour les employés et les clients des entreprises, et des suggestions de réponses aux questions des clients sur la conversion des chèques [source :NACHA].

Grâce à son initiative Pay It Green, la NACHA encourage les consommateurs à recevoir et à payer leurs factures par voie électronique plutôt que sur papier pour économiser des arbres, du carburant et de l'eau. L'alliance rassemble la NACHA, la Réserve fédérale américaine, et des leaders des secteurs de la finance et de la facturation aux consommateurs.

L'initiative cite une enquête réalisée en 2007 par Javelin Strategy and Research indiquant que si tous les ménages américains recevaient et payaient leurs factures par voie électronique, les États-Unis :

- Sauvez 16,5 millions d'arbres chaque année, fournissant suffisamment de bois pour 216 054 maisons unifamiliales

- Réduire les polluants atmosphériques toxiques de 3,9 milliards de tonnes d'équivalent dioxyde de carbone, ce qui équivaut à retirer 355 015 voitures de la circulation

- Réduire de 1,6 milliard de livres les déchets solides générés chaque année de 1,6 milliard de livres, soit le poids de 56 000 camions à ordures entièrement chargés

Le papier n'est pas le seul article consommé par le paiement traditionnel des factures, souligne l'alliance. Le groupe développe des outils et des ressources qui montrent les avantages environnementaux du choix des options électroniques par rapport au papier [source :NACHA Pay It Green].

Pour plus d'informations sur les paiements électroniques et les sujets connexes, consultez les liens ci-dessous.

Articles connexes sur HowStuffWorks

- Comment fonctionne le commerce électronique

- Comment fonctionne la création d'une entreprise en ligne

- Fonctionnement des devises

- Comment fonctionnent les banques

- Fonctionnement des cartes de crédit

- Fonctionnement du chiffrement

- Comment fonctionne l'usurpation d'identité

- Fonctionnement de l'infrastructure Internet

Sources

- L'étude de 2004 sur les paiements de la Réserve fédérale. Système de la Réserve fédérale, 15 décembre 2004. http://www.frbservices.org/Retail/pdf/2004PaymentResearchReport.pdf

- "Les horaires des banquiers appartiennent au passé." WebMetro, 8 août 2005. http://www.webmetro.com/news1detail1.asp?id=1362

- "Les banques utilisent ARC pour enregistrer une vague de paiements ACH." Communiqué de presse NACHA, 11 avril 2005. http://www.nacha.org/news/news/pressreleases/2005/Pr041105/pr041105.htm

- Brandt, Jim. « L'évolution des services de paiement électronique à UB ». O'Reilly :Perl.com, 9 décembre 2004. http://www.perl.com/pub/a/2004/12/09/epayment.html

- "EFTPS-Online obtient une mise à jour majeure." IRS. IR-2003-90, 21 juillet 2003. http://www.irs.gov/newsroom/article/0,,id=111757,00.html

- Mosquera, Marie. "L'IRS veut son argent - par voie électronique." Government Computer News, 4 avril 2005. http://www.gcn.com/24_7/news/35431-1.html

- Pawling, G. Patrick. "La facturation en ligne sert des millions." iQ Magazine, novembre/décembre 2003. http://www.cisco.com/en/US/about/ac123/iqmagazine/archives/nov_dec_2003/departments/net_index/online_billing.html

- Rosen, Anita. Le livre de questions et réponses sur le commerce électronique. AMACOM, 2000.

- Sindell, Kathleen. Gérer son argent en ligne pour les nuls. Éditions Wiley, 2005.

- "Ce dont vous avez besoin pour mettre en œuvre une solution de commerce électronique." http://www.cisco.com/en/US/netsol/ns339/ns444/ns447/networking_solutions_white_paper0900aecd800eb57a.shtml

-

Comment fonctionnent les services bancaires mobiles

Cesar Rangel/AFP/Getty Images Si le grimpeur de lextrême Alain Robert avait un mobile compte bancaire, il pouvait également accéder à ses finances tout en grimpant. Vous avez probablement vu la publi

-

Comment fonctionne le paiement électronique

Savez-vous utiliser votre carte comme moyen de paiement électronique ? En matière doptions de paiement, rien nest plus pratique que le paiement électronique. Vous navez pas besoin décrire un chèque,

Entreprise

- Comment effectuer un paiement à Chase

- Comment arrêter un paiement en ligne

- Comment arrêter le paiement sur un ACH

- Comment calculer un paiement de coupon

- Comment fonctionne la banque en ligne

- Comment effectuer un paiement dans DriveTime

- Comment fonctionne Bitcoin

- Paiements électroniques

- Comment fonctionne un Roth IRA

-

Comment fonctionne Square

Comment fonctionne Square Lappareil Square peut transformer votre téléphone intelligent en machine à cartes de crédit. Voir les photos bancaires. Largent liquide est tellement du 20e siècle. Les consommateurs sont accros à la...

-

Comment fonctionne la sécurité mobile

Comment fonctionne la sécurité mobile Vous protégeriez votre ordinateur contre les pirates et autres prédateurs en ligne, et il est peut-être temps denvisager la sécurité de votre téléphone intelligent. Malheureusement, les consommateurs...