Comment transférer le solde d'une carte de crédit vers une autre carte

Avoir une dette de carte de crédit peut sembler être un poids sur vos épaules que vous ne pouvez pas bouger.

Ai-je raison ?

Fais-moi confiance; J'ai été là. Ce n'est pas une bonne sensation.

Et tous les livres, blogs et experts vous disent de vous concentrer sur le remboursement. C'est un conseil judicieux, mais pas toujours facile à faire.

Avec des taux d'intérêt moyens sur les cartes de crédit qui ont récemment atteint un niveau record, je peux comprendre pourquoi vous voulez simplement abandonner.

Mais ne le faites pas.

Il existe un moyen de rembourser votre dette plus rapidement si vous vous attachez à un bon plan. Ce plan est le suivant :effectuer un transfert de solde.

Vous en avez déjà entendu parler :il s'agit de rembourser une carte de crédit (ou plusieurs cartes de crédit) avec une autre, mais peu de gens se rendent compte qu'il y a un processus en cause.

Dans cet article, je vais vous guider à travers les étapes nécessaires pour effectuer un transfert de solde de manière stratégique afin que vous puissiez vous sortir de vos dettes plus rapidement.

Commençons d'abord par déterminer combien vous avez affaire.

Déterminez combien vous devez transférer

Avant d'effectuer un transfert de solde, vous devez savoir combien vous souhaitez transférer. Si vous avez plusieurs cartes de crédit avec des soldes, vous feriez peut-être mieux de tout regrouper en un seul solde. Ou vous pouvez avoir d'excellents taux, alors vous ne voudrez peut-être déplacer que des morceaux de votre dette.

Quoi qu'il en soit, la première étape pour effectuer un transfert de solde consiste à déterminer exactement combien déplacer. N'oubliez pas que cela implique des coûts, vous devrez donc décider ce qui en vaut la peine et ce qui ne l'est pas.

Lorsque vous recherchez les soldes que vous souhaitez transférer, la première chose que vous devez cibler est le taux annuel effectif global (APR) que vous payez sur chacun des soldes, quel que soit le montant de votre solde. Le TAEG détermine le montant d'intérêts que vous payez chaque mois sur le solde reporté et constitue la principale raison pour laquelle la plupart des gens effectuent des transferts de solde, afin d'obtenir un taux inférieur.

Ainsi, par exemple, si vous avez un solde de carte de crédit de 5 000 $ à 15,99 % APR, vous voudrez peut-être envisager de trouver une meilleure carte pour transférer ce solde. Mais si vous êtes comme mon ami et que vous avez un taux à vie de 2,99 % sur une certaine carte de crédit, il y a de fortes chances que vous ne fassiez pas beaucoup mieux que cela, alors vous feriez mieux de laisser ce solde là où il se trouve.

Après avoir examiné toutes vos cartes de crédit et déterminé exactement le montant que vous souhaitez transférer, il est temps d'être plus réaliste et de déterminer l'espace dont vous disposez pour en faire une.

Déterminez combien d'"espace maximum" vous avez sur chaque carte, ou demandez-en une nouvelle

Maintenant que vous savez combien vous devez transférer, il est temps de savoir où vous pouvez le déplacer. Il y a des avantages et des inconvénients à ouvrir une nouvelle carte, je vais donc commencer par cela.

Ouvrir une nouvelle carte

En demandant une nouvelle carte de crédit, cela comptera comme une pression sur votre dossier de crédit. Une forte pression sur votre crédit entraînera une baisse de votre pointage de crédit (généralement quelques points seulement, mais cela peut varier considérablement en fonction de votre situation de crédit).

L'ouverture d'une nouvelle carte réduira également la durée moyenne de vos antécédents de crédit, ce qui tient compte de l'âge de tous vos comptes (l'ajout d'une toute nouvelle carte réduira légèrement l'âge moyen global). Ces deux éléments sont des facteurs négatifs pour votre pointage de crédit.

Du côté positif, vous avez tendance à obtenir les meilleures offres pour un transfert de solde sur de nouvelles cartes. Offres généralement de lancement, ces cartes vous offriront un excellent taux de transfert de solde pendant une période spécifique, puis vous feront passer au taux standard de la carte (plus de détails ci-dessous). Vous pouvez également obtenir un bonus pour vous inscrire à une nouvelle carte de crédit.

Si vous suivez cette voie, vous avez techniquement toute la ligne de crédit à utiliser, mais vous ne saurez peut-être pas exactement ce que c'est jusqu'à ce que vous soyez approuvé. J'ai vu des clients approuvés pour un montant inférieur à ce qu'ils souhaitaient transférer, ce qui peut vous mettre dans une impasse.

Par exemple, vous pouvez avoir 20 000 $ que vous souhaitez transférer sur la nouvelle carte, mais vous n'êtes approuvé que pour une ligne de 10 000 $. Cela vous laisse avec environ 10 000 $ que vous ne pouvez pas transférer, vous devrez donc soit trouver un autre endroit pour cela, appeler la compagnie de carte de crédit et demander un réexamen de votre ligne de crédit (ce qui de nos jours ne se produira pas très souvent), ou gardez l'équilibre là où il se trouve.

La Carte Citi® Diamond Preferred® est un excellent choix en raison de sa faible offre d'introduction sur les achats et les transferts de soldes. Les nouveaux titulaires de carte peuvent profiter d'un taux de lancement de 0 % pendant 21 mois sur les transferts de solde et de 0 % pendant 12 mois sur les achats, ce qui en fait une carte attrayante pour ceux qui cherchent à transférer un solde et à rembourser une dette. Les transferts de solde doivent être effectués dans les quatre mois suivant l'ouverture de la carte. Des frais de transfert de solde s'appliquent à cette offre de 5 % de chaque transfert de solde ; 5 $ minimum. Le taux courant de 15,99 % - 25,99 % (Variable) s'applique après.

Utiliser une carte existante

Je vous recommande d'utiliser une carte de crédit existante si vous le pouvez. Si vous utilisez une carte existante, vous aurez déjà un historique établi et vous pourrez obtenir de très bonnes offres. De plus, vous saurez déjà exactement de combien de votre ligne de crédit vous disposez. En revanche, vous n'avez peut-être pas autant d'options que vous le pensez, et j'éviterais d'utiliser une carte avec un solde existant, car cela ne ferait que compliquer les choses.

Si vous avez un solde sur la carte de crédit et que vous souhaitez toujours l'utiliser pour un transfert de solde, vous devez savoir certaines choses.

- Tout d'abord, la manière dont votre paiement est alloué a changé. Auparavant, votre paiement était d'abord affecté au solde avec l'APR le plus bas, ce qui empêchait essentiellement les clients de rembourser des soldes plus élevés jusqu'à ce qu'ils aient payé leur taux de transfert de solde promotionnel. Le CARD Act corrige ce problème et affecte d'abord votre paiement au TAP le plus élevé.

- Deuxièmement, vous voulez vous assurer de lire très attentivement les termes lorsque vous faites cela. Certaines sociétés de cartes de crédit vous accorderont un taux promotionnel avantageux, mais déplaceront ensuite le solde restant à un taux d'intérêt très élevé (c'est-à-dire, considérez cela comme une avance de fonds) si vous ne le remboursez pas intégralement à la fin de la promotion . Lisez attentivement les termes et conditions.

Trouvez la meilleure offre sur chaque carte

Vous avez maintenant déterminé le montant que vous souhaitez transférer et trouvé quelques options pour effectuer le transfert. Il est maintenant temps de rechercher la meilleure offre.

La plupart des nouvelles cartes de crédit vous offriront une offre standard, aussi bas que 0 % lorsque vous vous inscrivez pour un nouveau compte. Comme je l'ai indiqué ci-dessus, assurez-vous de lire attentivement les termes et conditions, car cela peut être le meilleur tarif que vous pouvez obtenir, mais pas nécessairement le tarif que vous obtiendrez. Cela signifie que si votre pointage de crédit n'est pas admissible au meilleur taux, vous pouvez vous retrouver avec une offre promotionnelle différente au moment où la société de carte de crédit vous approuve.

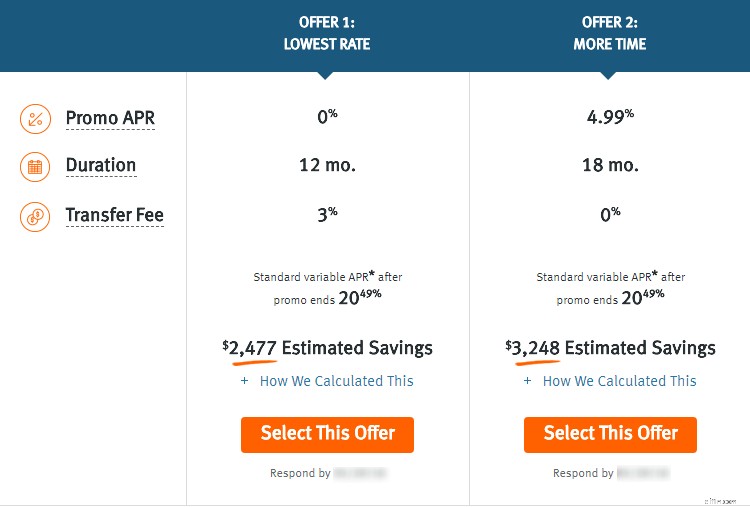

Lorsque vous utilisez une carte existante, vous aurez généralement le choix entre quelques offres. Par exemple, regardez l'offre que j'ai reçue de Discover ci-dessous :

Comme vous pouvez le voir, ils me proposent deux options avec des tarifs différents et des durées différentes. Vous pouvez également voir le taux auquel il revient après avoir profité de mon solde de transfert promotionnel (20,49 % - beurk !). Il est maintenant temps de comparer vos offres.

Comparez vos options et vérifiez les coûts cachés

Vous êtes maintenant arrivé à la phase de choix de la meilleure offre. Gardez à l'esprit; c'est la meilleure offre pour vous. Ce qui peut être une bonne affaire pour une personne peut être une option terrible pour quelqu'un d'autre.

Vous devez tenir compte de plusieurs éléments lorsque vous effectuez un transfert de solde :

Quel est le tarif promotionnel.

Cela devrait être la première chose que vous regardez. Quelle est l'offre et combien allez-vous économiser chaque mois ?

En regardant mes offres ci-dessus, vous pouvez voir que l'une est à 0 % et l'autre à 4,99 %.

Une autre chose que vous devez considérer est le taux par rapport à la durée de l'offre promotionnelle.

Par exemple, un APR (taux annuel en pourcentage) de 2,99 sur une offre qui n'est valable que pendant neuf mois n'est pas de 2,99 %. C'est un peu plus élevé si l'on considère que vous ne l'obtenez que pendant neuf mois.

Quels sont les frais de transfert.

Il s'agit d'un coût caché courant pour équilibrer les transferts. Comme vous pouvez le voir dans les offres ci-dessus, l'offre 1 est assortie de frais de transfert de 3 %.

Cela signifie que si je transfère 10 000 $, des frais de 300 $ me seront immédiatement facturés. Mon solde sera donc de 10 300 $ à 0 %.

L'offre deux n'a pas de frais de transfert, mais le taux d'intérêt est plus élevé.

Combien de temps vous aurez besoin pour le rembourser.

Un transfert de solde n'est qu'une promotion. Il ne dure généralement pas éternellement.

Mon conseil serait de réfléchir au temps dont vous avez besoin pour rembourser la totalité (ou au moins la majeure partie) du solde avant la fin de la promotion.

Si vous recevez un gros bonus à la fin de l'année et que vous avez besoin d'un lien à court terme, alors vous pouvez être bon avec une durée plus courte (ce qui vous donnera généralement un meilleur taux).

D'un autre côté, vous pourriez avoir besoin d'une période plus longue, qui serait généralement à un taux plus élevé.

Tout dépend de vos besoins financiers actuels et futurs, alors réfléchissez-y avant de choisir.

Combien vous pouvez vous permettre chaque mois.

Découvrez le montant du paiement minimum après le transfert de votre solde avant de procéder au transfert.

Certaines banques facturent un pourcentage plus élevé de votre solde total pour le paiement minimum, ce qui pourrait avoir une incidence sur votre capacité à rembourser (ou même à payer) la dette.

Par exemple, une banque que je connais calcule son paiement minimum à 1 % du solde total plus les intérêts.

Une autre banque utilise 2% plus les intérêts. Cela peut sembler peu, mais cela double effectivement votre paiement mensuel.

Calculez cela dès le départ, afin de ne pas vous mettre dans un pétrin financier.

À quoi correspond le tarif après la fin de la promotion.

C'est essentiel et, comme vous pouvez le voir ci-dessus, mon taux promotionnel reviendra à 20,49 % (un taux scandaleusement offensant, soit dit en passant) après la fin de la période promotionnelle.

À ce stade, tout solde restant est affecté à ce taux, et je peux soit le rembourser (si j'ai de l'argent), soit le transférer sur une autre carte.

Gardez à l'esprit que les banques prêtent attention aux personnes qui retournent constamment des soldes.

Ils sont ce qu'on appelle des surfers sur les taux et ne verront finalement aucune offre promotionnelle leur arriver puisqu'ils coûtent de l'argent aux banques à long terme.

Mettre en place le transfert et un plan de remboursement

Habituellement, la configuration d'un transfert de solde ne nécessite que quelques clics de souris lorsque vous êtes connecté à votre compte en ligne. Mon offre Discover ci-dessus nécessite que je choisisse l'offre, que j'entre les numéros de compte des comptes que je souhaite transférer (ils m'en donnent jusqu'à quatre) et que je clique sur un bouton pour approuver.

Discover prendra quelques jours pour effectuer des paiements à ces créanciers par voie électronique, et le solde apparaîtra comme par magie sur mon compte dans environ une semaine. Assez magique, non ?

Une fois que vous êtes sur la bonne voie pour atteindre un nouveau solde brillant, vous devez réfléchir à un plan pour le rembourser.

Comme je l'ai déjà recommandé, je ferais un transfert de solde si cela a un sens financier pour vous, mais aussi seulement si vous pouvez vous permettre de le rembourser à temps.

Si je transférais 20 000 $ à 0 % en utilisant l'offre 1 ci-dessus, non seulement je paierais des frais de transfert de 600 $, mais je n'aurais que le solde à 0 % pendant 12 mois. Après cela, il passerait à 20,4 % (quel que soit le solde restant). Pas une bonne situation.

J'ai mentionné les surfeurs de taux ci-dessus. Cela ne signifie pas que vous ne pouvez pas effectuer quelques virements pour rembourser votre dette.

Vous devez être stratégique à ce sujet. Si vous abusez des transferts de solde et augmentez continuellement votre dette, les offres se tariront. Mais si vous adoptez la bonne approche et utilisez les transferts pour rembourser votre dette (oui, c'est à cela que cela sert, pas pour ouvrir votre limite de crédit pour plus d'achats), alors vous pouvez vous en tirer avec deux ou trois transferts de solde.

La chose à considérer, cependant, est que vous ne savez pas quelles offres, le cas échéant, seront disponibles pour vous lorsque vous serez prêt à en faire une autre.

Mon conseil est de mettre en place un plan pour rembourser la plupart ou la totalité de la dette d'ici la fin de la promotion. Ne choisissez qu'une offre qui a un tarif respectable par la suite. De cette façon, si vous ne trouvez pas d'autre option de transfert, vous ne vous mettez pas dans une situation financière épouvantable. Par exemple, si j'avais une dette de carte de crédit à déplacer, je n'accepterais jamais l'offre de Discover basée uniquement sur le taux qu'ils me donneront par la suite. Élaborez un plan et respectez-le.

Effectuez une analyse après action :comment changez-vous vos comportements ?

J'y ai fait allusion ci-dessus, mais le problème fondamental ici est que vous devez ajuster votre état d'esprit en matière d'argent. De cette façon, vous ne vous retrouverez pas dans une situation où vous devrez à nouveau effectuer un transfert de solde. Pour ceux d'entre vous qui ont lu mes articles au cours des dernières années, vous avez probablement compris maintenant que je suis tout à fait contre les dettes de carte de crédit. Les taux sont trop élevés et cela crée des comportements de consommation qui ne sont pas viables à long terme.

Si vous vous êtes retrouvé dans une position où vous avez tellement de dettes que vous devez effectuer un transfert de solde (plutôt que de simplement être stratégique quant à votre plan de remboursement), concentrez-vous principalement sur le remboursement de la dette et rien d'autre. Je recommanderais quelque chose comme la méthode boule de neige, préconisée par Dave Ramsey.

Résumé

Faire un transfert de solde peut être une décision financière très intelligente, mais seulement si vous le faites pour les bonnes raisons.

Si vous avez des tonnes de dettes et que vous cherchez à en augmenter en transférant de l'argent d'une carte à l'autre (oui, les gens le font), concentrez-vous plutôt sur le paiement de vos soldes de manière traditionnelle. Il y a un certain état d'esprit que vous devez avoir si vous voulez utiliser efficacement les transferts de solde, car vous aurez l'impression d'avoir remboursé votre dette alors que tout ce que vous avez fait est de la déplacer ailleurs.

Si vous suivez les étapes ci-dessus et analysez votre dette, vos offres et créez un plan de remboursement, profiter d'un transfert de solde est une décision financière intelligente, et cela peut vous aider à vous sortir plus rapidement de vos dettes.

En savoir plus

- Cinq raisons importantes pour lesquelles les frais de transfert de solde sont importants

- Les transferts de solde APR à 0 % peuvent économiser des milliers d'intérêts, mais devriez-vous vraiment faire une demande ?

Outils associés

- Obtenez un pointage de crédit vraiment gratuit

- Surveillez votre crédit quotidiennement :commencez maintenant

- Nos cartes de crédit recommandées

-

Comment booster votre crédit avec un transfert de solde

Les transferts de solde peuvent être un moyen pratique et efficace de régler votre dette de carte de crédit. Simplement, vous transférez votre dette de carte de crédit à intérêt élevé sur une carte av

-

Meilleures cartes de crédit de transfert de solde de 2022

Que vous recherchiez une carte de transfert de solde avec des récompenses ou que vous souhaitiez le plus long 0% APR - il y a une option pour vous sur notre liste ! Si vous envisagez une énorme d

dette

- Comment tester ma carte de crédit

- Comment transférer de l'argent à partir d'une carte de crédit

- Comment trouver un solde de carte de crédit

- Comment aplatir une carte de crédit

- Comment fonctionne un transfert de solde par carte de crédit ?

- Comment construire votre crédit

- Qu'est-ce qu'une carte de crédit avec transfert de solde ?

- Combien de temps dure un transfert de solde de carte de crédit ?

- Comment fonctionnent les transferts de solde de carte de crédit

-

Guide de 2 minutes :Comment utiliser les transferts de solde pour rembourser les dettes de carte de crédit

Guide de 2 minutes :Comment utiliser les transferts de solde pour rembourser les dettes de carte de crédit Les cartes de crédit avec transfert de solde peuvent vous aider à vous désendetter, une fois que vous savez quelques choses. Prenez quelques minutes pour apprendre les bases de ce quils sont et commen...

-

Devriez-vous effectuer un transfert de solde ?

Devriez-vous effectuer un transfert de solde ? Millennial Money sest associé à CardRatings et à creditcards.com pour notre couverture des produits de cartes de crédit. Argent millénaire, CardRatings et creditcards.com peuvent recevoir une commissi...