Qu'est-ce que la méthode de budgétisation 50/30/20 ?

Si vous recherchez un budget :

- Facile à retenir ;

- Facile à coller ; et

- Ne vous oblige pas à mener une vie spartiate,

alors le fameux budget 50/30/20 pourrait être un ajustement parfait. Après tout, cela a aidé d'innombrables personnes, en particulier des jeunes comme nous, à établir un budget et à atteindre leurs objectifs financiers depuis 2006.

Voici une vidéo explicative rapide :

Le budget 50/30/20 est lisse et simple, mais il est également controversé en raison de son âge. Alors, est-ce toujours d'actualité en 2022 ? Quand est-ce que ça marche ? Quand ne le fait pas ça marche ?

Et tout bien considéré, est-ce le bon budget pour vous ?

Examinons le budget 50/30/20.

Qu'est-ce que le budget 50/30/20 ?

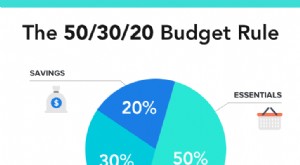

Le budget 50/30/20, c'est quand vous prenez votre revenu mensuel après impôt et que vous y consacrez :

- 50 % aux besoins

- 30 % sur les désirs

- 20 % d'économies

Le budget a été conçu par la sénatrice Elizabeth Warren et sa fille Amelia Warren Tyagi dans leur livre, All Your Worth :The Ultimate Lifetime Money Plan , qu'ils ont coécrit alors que Warren enseignait encore à Harvard Law.

Au final, le budget est vraiment resté bloqué et a gagné du terrain en raison de sa simplicité. Il n'y a pas de feuilles de calcul, de tableaux croisés dynamiques ou d'heuristiques à mémoriser - juste trois chiffres simples. Tant que vous gardez ces trois chiffres à l'esprit tout au long du mois, votre budget sera assez efficace.

Voici une ventilation.

50 % pour les besoins

Les besoins sont des dépenses obligatoires que vous ne pouvez tout simplement pas ignorer. Des choses comme l'épicerie, le loyer, la garde d'enfants - vous savez, des trucs "adultes".

Voici une liste générale des catégories de dépenses qui entrent dans la catégorie des besoins :

Source :Giphy.com

- Loyer/hypothèque

- Utilitaires

- Primes d'assurance (auto, habitation, médicale, etc.)

- Épicerie

- Transport (essence, frais de bus, etc.)

- Forfaits Wi-Fi et données mobiles

- Services de thérapie et de santé mentale

- Abonnement à une salle de sport (discutable, car il existe des moyens gratuits de faire de l'exercice)

30 % pour les souhaits

La catégorie de dépenses intermédiaire correspond aux "désirs", c'est-à-dire des choses qui pourraient améliorer la vie, mais que vous n'avez pas nécessairement besoin de payer chaque mois.

Les choses qui entrent dans la catégorie des désirs incluent, mais ne sont certainement pas limitées à :

Source :Giphy.com

- Restaurants et plats à emporter

- Abonnements aux divertissements et médias (Twitch, Netflix, etc.)

- Voyage

- Concerts et billets de cinéma

- Achats en ligne

- Mode

- Jeux vidéo et consoles

- Alcool

Comprenez-vous l'essentiel ? Et oui, il peut parfois être difficile de faire la distinction entre un « vouloir » et un « besoin ». Nous en reparlerons plus en détail dans un instant.

Pour l'instant, parlons de la dernière catégorie du budget 50/30/20 :l'épargne.

20 % d'économies

Enfin, 20 % de vos revenus mensuels après impôts doivent être épargnés. Vous pouvez le stocker dans votre compte d'épargne à haut rendement (HYSA), votre compte de retraite ou même acheter des fonds indiciels avec.

Le thème unificateur de la catégorie " 20 % d'économies" est que vous obtenez cet argent sort de votre compte courant et dans un compte où il peut grandir. C'est pourquoi certaines personnes appellent la dernière catégorie "épargne et investissements".

Source :Giphy.com

Voici une liste étendue, mais non exhaustive, des lieux qui entrent dans la catégorie des économies :

- Comptes d'épargne à haut rendement (HYSA)

- Comptes de retraite (401(k), Roth IRA, etc.)

- Comptes de courtage/investissement en bourse

- I Obligations, qui génèrent des intérêts correspondant au taux d'inflation (environ 9 % en 2022)

Maintenant que nous avons couvert les trois catégories de dépenses, décomposons un exemple.

Exemple de budget 50/30/20

Disons que vous ramenez chez vous 4 000 $ par mois après impôts. Voici une ventilation très simple de ce à quoi pourrait ressembler un budget 50/30/20.

4 000 $ x 50 % =2 000 $ pour les besoins

- 1 400 USD pour le loyer et les charges

- 250 $ pour l'épicerie

- 150 $ pour les dépenses de santé mentale/physique

- 100 USD pour les données mobiles et le Wi-Fi

- 100 $ pour l'essence

4 000 $ x 30 % =1 200 $ pour les besoins

- 400 $ pour les restaurants et les plats à emporter

- 350 $ pour faire du shopping

- 200 $ pour le divertissement

- 200 $ d'économies sur les vacances

- 50 $ pour Netflix, Hulu et Spotify

4 000 $ x 20 % =800 $ d'économies

- 400 $ jusqu'à la retraite (plus la contrepartie de l'employeur)

- 250 USD sur un compte d'investissement à court terme (ETF, fonds indiciels, etc.)

- 100 USD d'économies d'urgence

- 50 USD dans des investissements spéculatifs (crypto, actions individuelles, etc.)

Encore une fois, ce n'est qu'un exemple de base pour illustrer le concept. Le loyer peut être supérieur à 1 400 $ dans votre ville, auquel cas vous devrez peut-être faire marche arrière pour joindre les deux bouts.

En parlant de vous, allons-y et calculons votre Budget 50/30/20.

Calculateur de budget 50/30/20

Dans cette section, nous allons calculer votre propre budget 50/30/20. Il sera utile de l'avoir sous la main lorsque nous approfondirons les détails, comme la prise en compte de la dette.

Commencez par calculer votre salaire net mensuel après taxes (l'argent de l'Oncle Sam ne devrait jamais être pris en compte dans le budget 50/30/20).

Ensuite, utilisez la calculatrice de MU30 pour déterminer combien vous pouvez dépenser dans chaque catégorie.

Une fois que vous avez vos trois chiffres, voyez comment vos habitudes de dépenses actuelles se cumulent. Si vous ne suivez pas actuellement vos dépenses dans une application de budgétisation, connectez-vous au tableau de bord de votre compte bancaire et voyez si vous pouvez afficher une ventilation de vos catégories de dépenses.

Alors, à quoi ça ressemble ?

Si vous êtes comme moi dans la vingtaine, vous remarquerez peut-être que vous dépensez trop pour vos besoins et que vous n'économisez pas assez. Si je me souviens bien, mon solde était quelque chose comme 50/45/5. C'est une énorme opportunité manquée à laquelle j'ai rapidement remédié, puisque chaque dollar investi à 25 ans devient 45 $ à 65 ans (en supposant un APY de 10 %).

Ou peut-être que votre tête est plus vissée que la mienne et que vous économisez déjà plus de 20 %. Génial.

Quoi qu'il en soit, savoir est la moitié de la bataille. Maintenant que nous avons une idée de ce à quoi ressemble votre budget 50/30/20, plongeons plus en détail.

À savoir, comment la dette est-elle prise en compte ?

Comment la dette est-elle prise en compte dans le budget 50/30/20 ?

Maintenant que la dette des ménages américains a dépassé 16 500 milliards de dollars, de nombreuses personnes vont se demander comment la dette s'intègre dans un budget 50/30/20.

La plupart des gens classent le remboursement de leurs dettes dans la catégorie d'épargne de 20 % et travaillent pour rembourser la dette avant d'investir dans d'autres endroits.

Nous avons écrit tout un article sur la question de savoir si vous devriez rembourser votre dette avant d'investir, mais en règle générale, si l'APR de votre dette est supérieur à l'APY de vos investissements, vous feriez mieux d'effacer votre dette en premier.

Cela étant dit, il existe certainement des moyens de réduire le taux d'intérêt sur votre dette afin que vous puissiez la rembourser rapidement et commencer à investir plus tôt. Consultez nos guides détaillés sur la réduction et l'effacement de votre dette, en fonction du type :

- Pour les dettes de carte de crédit :devez-vous effectuer un transfert de solde pour économiser sur les intérêts ?

- Pour les prêts étudiants :comment gérer la dette de prêt étudiant

- Pour les prêts automobiles :comment refinancer votre prêt automobile en 7 étapes

- Pour les prêts hypothécaires :refinancer votre prêt hypothécaire en ligne

Dans l'ensemble, vous pouvez probablement dire que le budget 50/30/20 n'est pas vraiment conçu pour rembourser la dette. Cela suppose en quelque sorte que vous n'avez pas de dettes et que vous gagnez suffisamment d'argent pour économiser 20 % de vos revenus chaque mois, ce qui n'est pas réaliste pour beaucoup de gens.

Examinons donc les avantages et les inconvénients généraux de l'utilisation du budget 50/30/20.

Avantages et inconvénients du budget 50/30/20

Avantages

- C'est simple. Certaines méthodes de budgétisation nécessitent des feuilles de calcul complexes, des tableaux croisés dynamiques, etc. Mais un budget 50/30/20 peut être établi avec un stylo et une serviette.

- Il est compatible avec les applications de budgétisation. De nombreuses applications de budgétisation modernes proposent déjà une option 50/30/20, vous n'êtes donc qu'à quelques clics de vous tenir responsable des notifications, du suivi, etc.

- Économiser 20 % est agressif, mais extrêmement efficace. Voici un TL;DR de mon article, How the Rich Get Rich (and How You Can, Too!) :économisez simplement 20 % de vos revenus pendant 30 ans et vous êtes en or. Le budget 50/30/20 s'aligne parfaitement sur cette stratégie.

Inconvénients

- 50 % peuvent ne pas couvrir vos besoins. Le budget 50/30/20 a été conçu en 2006 lorsque le loyer médian était d'environ 950 $. Aujourd'hui, il est de 2 000 $ et le coût de la vie continue de dépasser la croissance des salaires.

- Il peut être difficile de faire la distinction entre les désirs et les besoins. L'embauche d'un entraîneur personnel est-elle un «désir» parce que c'est inutile? Ou un « besoin » car lié à votre santé physique et mentale ? Les responsables du budget 50/30/20 doivent souvent faire face à ces questions.

- Il n'est pas conçu pour la structuration de la dette. Comme illustré ci-dessus, le budget 50/30/20 n'a tout simplement pas été conçu avec le remboursement de la dette à l'esprit, obligeant les gens à classer maladroitement leur dette dans la catégorie d'économie de 20 %.

- Ce n'est pas idéal pour les parents. Comme tout parent le sait, les coûts associés à la garde d'enfants sont à la fois élevés et imprévisibles. Vous constaterez peut-être qu'élever des enfants pousse vos besoins à 60 %, voire 70 %.

Le budget 50/30/20 vous convient-il ?

Tout bien considéré, le budget 50/30/20 serait-il adapté à vous et à votre situation financière ?

Le budget 50/30/20 pourrait convenir si :

Vous gagnez un revenu moyen

Le budget 50/30/20 a tendance à mieux fonctionner pour les personnes gagnant en moyenne 45 000 $ ou plus. S'il est inférieur, vos besoins occuperont presque certainement plus de 50 % de votre budget.

C'est votre premier budget

Le budget 50/30/20 n'est peut-être pas parfait, mais c'est moyen mieux que rien. Si rien d'autre, il vous tient responsable d'économiser 20 % de votre revenu, ce qui est l'étape la plus importante pour atteindre l'indépendance financière.

Le budget 50/30/20 peut ne pas fonctionner pour vous si :

Vous remboursez de grosses dettes

Si vous essayez de rembourser une grande quantité de dettes à taux d'intérêt élevé, 20 % peuvent ne pas suffire à court terme. Vous voudrez certainement consolider votre dette, refinancer et/ou réduire vos taux d'intérêt dès que possible.

Vos besoins dépassent 50 % de vos revenus

Comme mentionné, le budget 50/30/20 a été conçu lorsque le loyer moyen était inférieur de moitié à ce qu'il est aujourd'hui. Si vous avez déjà du mal à joindre les deux bouts, le budget 50/30/20 peut ne pas vous convenir.

Vous gagnez beaucoup d'argent

À l'inverse, si vous gagnez suffisamment pour que vos besoins n'occupent pas 50 % de votre revenu, vous pouvez probablement épargner à un taux beaucoup plus élevé. Peut-être qu'un budget 20/30/50 a plus de sens !

Votre revenu change d'un mois à l'autre

Le budget 50/30/20 fonctionne mieux pour les salariés W-2 avec un revenu stable. Si vous êtes un entrepreneur, un entrepreneur ou un propriétaire de petite entreprise avec un revenu moins stable et une litanie aléatoire de dépenses professionnelles, vous aurez peut-être du mal à respecter le budget 50/30/20 sur une base mensuelle.

Conseils pour respecter le budget 50/30/20

La budgétisation est comme la soie dentaire. C'est difficile de commencer, mais une fois que vous avez pris l'habitude, vous l'avez pour la vie (et c'est payant).

Voici quelques conseils pour établir et respecter un budget 50/30/20 :

Configurer les dépôts automatiques

L'épargne devient une seconde nature lorsque vous retirez automatiquement 20 % de votre salaire chaque mois. C'est aussi une tactique brillamment efficace pour éviter les dépenses excessives.

Obtenir une application de budgétisation

S'en tenir au budget 50/30/20 devient beaucoup plus facile lorsque vous téléchargez une application pour suivre vos dépenses et vous appeler lorsque vous commandez trop d'apéritifs. De plus, de nombreuses applications de budgétisation d'aujourd'hui ont un budget prédéfini 50/30/20.

Recalculez votre budget lorsque vos revenus augmentent

Dès que vous obtenez une augmentation, recalculez votre budget 50/30/20 à l'aide de la calculatrice ci-dessus. C'est honnêtement assez satisfaisant de voir les trois catégories progresser en tandem.

Ne vous sentez pas coupable d'avoir dépensé pour des "désirs"

Avant d'avoir un budget, je me sentais un peu coupable chaque fois que j'achetais un « besoin ». Mais le budget 50/30/20 vous aide à établir un fonds de 30 % "sans culpabilité" afin que vous puissiez vraiment profiter de l'achat de choses qui vous rendent heureux.

Célébrez vos étapes d'épargne

Enfin, célébrer des jalons comme atteindre vos premiers 10 000 $ d'économies peut être un facteur de motivation incroyablement puissant, vous donnant beaucoup d'énergie pour économiser vos prochains 10 000 $.

L'essentiel

Le plus gros inconvénient du budget 50/30/20 est peut-être qu'il ne s'est pas adapté à la montée en flèche du coût de la vie, en particulier pour les jeunes. Vous constaterez peut-être que vous devez économiser de l'argent sur certains de vos besoins et que vous souhaitez que votre budget fonctionne.

En savoir plus :

- 5 étapes pour créer un budget qui fonctionne réellement

- La meilleure façon d'établir un budget ? Essayez le stylo et le papier

-

La meilleure méthode de budgétisation pour votre type de personnalité

Si les budgets nont pas fonctionné pour vous par le passé, vous avez peut-être utilisé le mauvais type. Avez-vous déjà essayé un nouveau budget, pour découvrir quil ne vous convient pas ? Tu nes

-

5 problèmes avec le budget 50/30/20

Vous feriez mieux de créer un budget personnalisé adapté à vous. Si vous avez déjà cherché comment créer un budget, vous avez probablement rencontré la règle 50/30/20, popularisée par la sénatrice

dette

- Quels sont les avantages d'un budget de trésorerie?

- Quelle est la règle budgétaire 50/30/20 ?

- Ce que le budget réserve pour le secteur agricole au Kenya

- Qu'est-ce que la budgétisation ascendante ?

- Qu'est-ce que la méthode de capitalisation directe ?

- Qu'est-ce que la budgétisation imposée ?

- Qu'est-ce que la budgétisation base zéro ?

- Qu'est-ce que la budgétisation incrémentielle ?

- La règle 50/30/20 :un guide étape par étape pour une budgétisation intelligente

-

Règle de budgétisation 50/30/20 :Comment l'utiliser [Instructions + Calculatrice]

Règle de budgétisation 50/30/20 :Comment l'utiliser [Instructions + Calculatrice] La règle 50/30/20 (également appelée règle 50/20/30) est une méthode de budgétisation qui peut vous aider à aligner vos dépenses sur vos objectifs dépargne. Les budgets ne doivent pas se limiter au pa...

-

Comment suivre la règle 50/30/20

Comment suivre la règle 50/30/20 Si vous êtes comme beaucoup de gens, vous trouvez les budgets intimidants. Qui veut suivre chaque centime dans une feuille de calcul ? Qui veut renoncer à ses luxes préférés ? (Ce nest pas mon Netflix...