Options si votre prêt étudiant a été automatiquement annulé en raison d'un handicap

Lorsque vos prêts étudiants sont annulés en raison d'un handicap, vous pouvez être limité dans votre capacité à travailler ou à aller à l'école pendant un certain temps. Sinon, vos prêts étudiants pourraient être rétablis.

Cela peut être un problème particulièrement difficile à gérer si vos prêts sont remboursés pendant que vous fréquentez l'école ou que vous prévoyez de le faire. Et cela peut arriver même si vous n'avez jamais prévu de demander une libération pour invalidité.

Voici ce qu'il faut savoir sur la libération pour invalidité et comment naviguer dans vos choix si vos prêts sont automatiquement annulés.

Sortie d'invalidité totale et permanente

Les prêts étudiants fédéraux peuvent être annulés si l'emprunteur souffre d'une invalidité totale et permanente (TPD).

Les prêts éligibles incluent :

- Tous les prêts du programme fédéral de prêts directs William D. Ford (prêts directs)

- Programme fédéral de prêts aux études familiales (FFELP)

- Programme fédéral de prêts Perkins

- Prêts fédéraux de Stafford

- Prêts parent fédéral PLUS

- Prêts fédéraux Grad PLUS

- Prêts fédéraux de consolidation.

- Une obligation de service TEACH Grant est également éligible pour une décharge TPD.

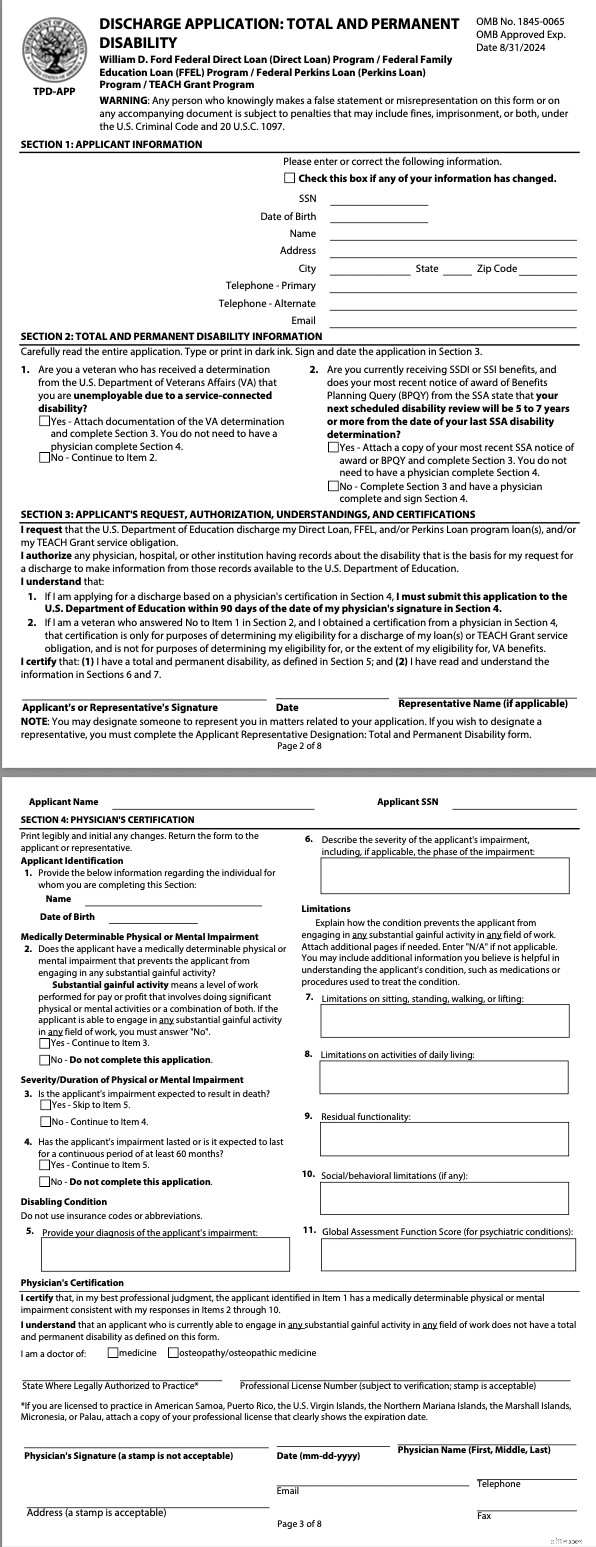

Il existe trois méthodes pour se qualifier pour une décharge TPD :

- Détermination de la VA. Si le département américain des Anciens Combattants (VA) détermine que l'emprunteur a une invalidité liée au service qui est invalidante à 100 %, l'emprunteur est éligible à une décharge TPD. Le VA peut également déterminer que l'emprunteur est admissible sur la base d'une cote d'inemployabilité individuelle qui équivaut à une invalidité totale.

- Détermination SSA. Si l'emprunteur reçoit des prestations d'assurance invalidité de la sécurité sociale (SSDI) ou de revenu de sécurité supplémentaire (SSI) et que l'administration de la sécurité sociale (SSA) a programmé le prochain examen d'invalidité dans les 5 à 7 ans suivant la dernière détermination d'invalidité, l'emprunteur est éligible pour une décharge TPD. Si le prochain examen d'invalidité a lieu dans moins de 5 ans, l'emprunteur n'est pas admissible à une libération de la TPD.

- Certification du docteur. Si l'emprunteur obtient un certificat médical attestant qu'il est incapable d'exercer une activité rémunératrice substantielle en raison d'une incapacité physique ou mentale médicalement déterminable qui a duré au moins 60 mois, devrait durer au moins 60 mois ou devrait entraîner le décès de l'emprunteur, celui-ci est admissible à une libération de la TPD. Le médecin doit avoir un M.D. ou un D.O. diplôme et être autorisé à pratiquer la médecine aux États-Unis, y compris les médecins autorisés à pratiquer la médecine à Porto Rico et dans les États librement associés (République des Palaos, République des Îles Marshall et États fédérés de Micronésie). Les infirmières et les adjoints au médecin ne peuvent pas compléter la certification du médecin.

Si la décharge de la TPD est approuvée, les paiements effectués à la date d'invalidité ou après cette date seront retournés à l'emprunteur. La date d'invalidité est la date de la détermination de l'invalidité par le VA, la date à laquelle le Département américain de l'éducation a reçu la documentation de l'avis d'attribution de la SSA ou la date de la certification du médecin.

Environ la moitié des prêts étudiants privés ont une décharge d'invalidité qui est similaire à la décharge de la TPD pour les prêts d'études fédéraux, mais sans décharge automatisée basée sur une détermination VA ou SSA.Congé d'invalidité automatique

La décharge du TPD par le biais d'une détermination VA ou SSA est automatique grâce à une correspondance de données trimestrielle entre le département américain de l'Éducation et ces agences fédérales. Les emprunteurs qui se qualifient pour une décharge de la TPD par le biais d'un appariement de données n'ont pas besoin de soumettre une demande de décharge de la TPD ou de fournir des documents sur leur détermination d'invalidité.

Les emprunteurs peuvent refuser la décharge automatique. Si un emprunteur se retire, il peut demander une décharge de la TPD plus tard. Parfois, un emprunteur retardera la demande de libération de la TPD pour s'assurer que tous ses prêts fédéraux pour études sont libérés ou parce qu'il est préoccupé par l'impôt sur le revenu de l'État.

Décharge d'invalidité par demande

Si l'emprunteur ne reçoit pas de décharge d'invalidité via le processus automatisé, il peut également se qualifier en soumettant la demande de décharge TPD accompagnée de la documentation d'une détermination VA ou SSA. Pour le SSA, la documentation peut inclure :

- Une copie de l'avis d'attribution SSA pour SSDI

- Avantages SSI

- Demande de planification des prestations (formulaire BPQY 2459) indiquant que le prochain examen d'invalidité aura lieu dans 5 à 7 ans à compter de la date de la dernière détermination d'invalidité SSA.

Comment soumettre une candidature

Pour recevoir une décharge TPD par le biais d'un certificat médical, l'emprunteur doit soumettre une demande avec le certificat médical à la section 4.

La candidature peut être obtenue des manières suivantes :

- Téléphone :1-888-303-7818

- E-mail :[email protected]

- En ligne

La demande peut être soumise par le représentant de l'emprunteur, mais les emprunteurs doivent d'abord soumettre un formulaire de désignation du représentant du demandeur. Une procuration ne suffit pas.

Le gouvernement fédéral exige que les emprunteurs handicapés, qui peuvent ne pas être en mesure de remplir un formulaire en raison de leur handicap, soumettent un formulaire afin que quelqu'un d'autre puisse le remplir en leur nom.

Pendant que la demande de décharge de la TPD est en cours de traitement et de vérification, les prêts de l'emprunteur seront suspendus jusqu'à 120 jours.

La décharge d'invalidité proprement dite ne nécessite que 2 pages à remplir :

Obligation fiscale découlant de l'annulation de la dette de prêt étudiant

Le montant de la dette libérée peut être traité comme un revenu par l'IRS. L'emprunteur peut recevoir un formulaire IRS 1099-C pour déclarer le montant de la dette annulée.

Les décharges d'invalidité sont exonérées d'impôt sur les déclarations de revenus fédérales jusqu'au 31 décembre 2025. Cette disposition est susceptible d'être prolongée ou rendue permanente. Le président Biden a proposé de rendre permanent le statut d'exonération fiscale.

Les congés d'invalidité peuvent également être soumis à l'impôt sur le revenu de l'État dans certains États.Période de surveillance post-décharge

Si l'emprunteur reçoit une décharge TPD en raison d'une détermination SSA ou d'une certification médicale, l'emprunteur sera soumis à une période de surveillance post-décharge de trois ans à compter de la date à laquelle la décharge est approuvée. Les emprunteurs qui sont admissibles à une libération TPD en raison d'une détermination de la VA ne sont pas soumis à la période de surveillance post-libération de trois ans.

Si l'emprunteur a des revenus annuels d'emploi pendant la période de suivi post-décharge qui dépassent le seuil de pauvreté pour une famille de deux personnes dans l'état de l'emprunteur, les prêts déchargés et l'obligation de service de la subvention TEACH seront rétablis. Seuls les revenus d'emploi gagnés à partir de la date de sortie seront pris en compte.

Les revenus gagnés avant la date de sortie d'invalidité et les revenus non gagnés, tels que les intérêts, les dividendes et les gains en capital, ne comptent pas. Les revenus d'invalidité et de retraite ne comptent pas.

L'obligation de remboursement sera également rétablie si l'emprunteur reçoit un nouveau prêt d'études fédéral ou une subvention TEACH pendant la période de suivi post-décharge. Si l'emprunteur reçoit un décaissement d'un précédent prêt d'études fédéral ou d'une subvention TEACH pendant la période de suivi post-décharge et ne le restitue pas dans les 120 jours suivant la date de décaissement, l'obligation de remboursement sera rétablie.

Si l'emprunteur est admissible à une décharge TPD en raison d'une décision SSA et reçoit un avis de la SSA indiquant qu'il ne satisfait plus aux exigences d'une décharge TPD pendant la période de surveillance post-décharge de 3 ans, l'obligation de remboursement sera rétablie.

Les emprunteurs sont tenus d'informer le Département américain de l'éducation dans ces circonstances ou si leur adresse ou leur numéro de téléphone change. Les emprunteurs doivent également soumettre chaque année un formulaire qui documente leurs revenus d'emploi. S'ils ne notifient pas le Département américain de l'éducation, ne soumettent pas le formulaire annuel ou ne répondent pas à une demande de documentation, l'obligation de remboursement sera rétablie.

Il y a une proposition en suspens pour éliminer la période de surveillance post-décharge de trois ans. En effet, dans presque tous les cas, les prêts d'un emprunteur ont été rétablis en raison d'un défaut de fournir des documents et non parce que la nature de l'invalidité de l'emprunteur ou le montant de ses revenus avaient changé.

Retourner à l'école

Comme indiqué ci-dessus, les emprunteurs qui obtiennent un nouveau prêt d'études fédéral ou une subvention TEACH au cours de la période de suivi post-décharge de trois ans verront leur obligation de remboursement rétablie.

Les emprunteurs peuvent poursuivre leur inscription à l'université ou retourner à l'école pendant la période de suivi post-décharge de trois ans. Cependant, s'ils ne veulent pas que leur obligation de remboursement soit rétablie, ils ne peuvent pas demander un nouveau prêt fédéral pour l'éducation ou une subvention TEACH pendant la période de suivi post-décharge.

Une fois les trois années écoulées, l'emprunteur peut obtenir un nouveau prêt d'études fédéral ou une subvention TEACH sans que l'obligation de remboursement ne soit rétablie. Les emprunteurs qui se sont qualifiés pour une décharge de la TPD en raison d'une détermination de la VA peuvent également obtenir immédiatement de nouveaux prêts fédéraux pour l'éducation et des subventions TEACH sans que l'obligation de remboursement ne soit rétablie, car les prêts déchargés en raison d'une détermination de la VA ne sont pas soumis à la période de surveillance post-décharge.

Cependant, pour obtenir un nouveau prêt d'études fédéral ou une subvention TEACH, l'emprunteur doit obtenir une attestation d'un médecin attestant qu'il est en mesure d'exercer une activité rémunératrice substantielle, même s'il n'y a pas eu de suivi après la sortie période.

L'emprunteur doit également reconnaître que le nouveau prêt d'études fédéral ou l'obligation de service de la subvention TEACH ne peut être acquitté sur la base de l'invalidité actuelle de l'emprunteur, à moins que l'état de l'emprunteur ne se détériore suffisamment pour entraîner une invalidité totale et permanente.

Notez que les mêmes règles s'appliquent aux parents emprunteurs d'un prêt Parent PLUS, si le parent emprunteur avait auparavant des prêts d'études fédéraux éligibles à une décharge de la TPD. Seul l'emprunteur d'un prêt Parent PLUS peut obtenir la libération du prêt en raison de l'invalidité de l'emprunteur. Si l'étudiant au nom duquel le prêt Parent PLUS a été emprunté devient invalide, le prêt Parent PLUS ne sera pas libéré.

En règle générale, un étudiant handicapé attendra d'avoir obtenu son diplôme ou d'abandonner ses études collégiales pour demander une décharge TPD.Impact de la sortie d'invalidité sur l'admissibilité à l'aide financière aux étudiants

La décharge de la TPD n'affecte pas l'admissibilité de l'étudiant à d'autres aides fédérales aux étudiants, telles que la subvention fédérale Pell ou la subvention fédérale supplémentaire d'opportunités éducatives (FSEOG).

L'aide à la réadaptation professionnelle n'affecte pas l'admissibilité à l'aide fédérale aux étudiants.

Si l'aide à la réadaptation professionnelle ne couvre pas entièrement les dépenses liées au handicap de l'étudiant, l'administrateur de l'aide financière du collège peut inclure ces dépenses dans les frais de scolarité de l'étudiant. Ce déménagement peut entraîner une augmentation des besoins financiers démontrés de l'étudiant.

Les comptes ABLE ne sont pas signalés comme un atout dans l'application gratuite d'aide fédérale aux étudiants (FAFSA).Références

Les règles concernant une Sortie d'Invalidité Totale et Permanente figurent dans le règlement comme suit :

- Programme fédéral de prêts Perkins. 34 CFR 674.61(b) et (c)

- Programme fédéral de prêts aux études familiales. 34 CFR 682.402(c)

- Programme fédéral de prêts directs. 34 CFR 685.213

- Subventions TEACH. 34 CFR 686.42(b)

Ces réglementations sont basées sur le langage légal de 20 USC 1087 et 20 USC 1087dd(c)(1)(F).

-

Refinancer les prêts étudiants

Le refinancement de votre dette étudiante pourrait économiser des milliers de dollars en intérêts sur la durée de votre prêt; cependant, la situation de chaque emprunteur est unique. Lorsque vous co

-

Devriez-vous refinancer vos prêts étudiants Navient ? (Navient Refinancement)

Si vous recherchez des options de refinancement Navient pour vos prêts étudiants, continue de lire! Nous partagerons des informations clés pour déterminer si le refinancement de vos prêts étudiants Na

dette

- Vos options de prêt de construction

- Prêts aux entreprises - Convaincre votre agent de crédit bancaire

- Prêts étudiants et faillite :acquitter vos prêts étudiants

- 5 options légitimes pour les prêts irrécouvrables

- Examen des prêts étudiants des Grands Lacs

- Examen des prêts étudiants de MOHELA

- Votre guide des différents types de prêts étudiants fédéraux

- Allègement des prêts étudiants :quelles sont vos options ?

- Comment consolider vos prêts étudiants

-

Examen des prêts étudiants Nelnet

Examen des prêts étudiants Nelnet Lors de la poursuite détudes collégiales, des millions de personnes se tournent vers laide fédérale aux étudiants pour les aider à poursuivre leurs études. Si vous êtes approuvé pour des prêts étudi...

-

Examen des prêts étudiants de Navient

Examen des prêts étudiants de Navient Avec plus de 12 millions demprunteurs desservis, Navient est lun des plus grands gestionnaires de prêts étudiants. Navient a fait lactualité ces dernières années en raison de plusieurs poursuites c...