3 bureaux de crédit | Comment fonctionnent les principales agences d'évaluation du crédit

Vos rapports de crédit – oui, il y en a plus d'un - contiennent certaines des informations les plus importantes à votre sujet.

Ces rapports sont disponibles pour les personnes et les organisations qui ont un impact significatif sur votre vie, y compris les prêteurs, employeurs, propriétaires, et même les compagnies d'assurance.

Pour cette raison, vous devrez rester au courant de vos trois rapports de crédit - un émis par chacun des trois principaux bureaux de crédit.

Dans ce guide, Je vais donner une explication détaillée des trois agences d'évaluation du crédit. Vous devez revoir et suivre régulièrement votre crédit, mais vous devez également savoir qui délivre à la fois les rapports de crédit et les cotes de crédit.

La plupart des gens savent qu'il existe des bureaux de crédit. Mais exactement ce qu'ils font et comment ils s'y prennent, est en quelque sorte un mystère. C'est ce que je vais tenter de démêler ici.

Qui sont les 3 principaux bureaux de crédit ?

Les trois principales agences d'évaluation du crédit sont Expérien, Equifax, et TransUnion .

Ces trois sont de loin les plus grands bureaux de crédit de l'industrie, principalement parce qu'ils servent de référentiels généraux de crédit. C'est-à-dire, ils maintiennent des dossiers de crédit et regroupent régulièrement des informations sur la quasi-totalité de la population adulte des États-Unis, ainsi que des personnes dans d'autres pays et même de nombreuses entreprises.

Y a-t-il plus de trois bureaux de crédit ?

D'autres agences peuvent être vaguement appelées bureaux de crédit, mais ils servent à des fins très spécifiques. En réalité, ils ont généralement une portée si étroite qu'ils ont tendance à fonctionner hors de vue du consommateur typique.

Par exemple, Dun &Bradstreet gère des bases de données de crédit principalement sur les grandes entreprises. ChexSystems sert le secteur bancaire, agréger les informations sur les historiques des comptes bancaires des consommateurs. Ces informations sont utilisées par les banques pour déterminer si un consommateur est éligible pour ouvrir un compte.

Mais pour des raisons pratiques, et pour le consommateur moyen, Expérien, Equifax, et TransUnion sont ce que l'on entend généralement par le terme « agences de crédit ».

Qu'y a-t-il sur vos 3 rapports de crédit ?

Chacun des trois bureaux de crédit fournit beaucoup plus que vos informations de crédit. Ils agrègent les données vous concernant à partir d'une multitude de sources et les incluent dans leurs rapports.

Les informations typiques que vous pouvez vous attendre à trouver sur un rapport de crédit sont les suivantes :

Informations personnelles

Toute information d'identification qui soit est ou a été associés à vous dans le passé seront répertoriés.

Voici quelques-uns des renseignements personnels trouvés sur les rapports de crédit :

- Différentes variantes de votre nom (y compris votre nom de jeune fille, noms de mariés précédents, votre nom avec et sans votre deuxième prénom ou initiale, ou même des alias sous lesquels vous avez pu opérer)

- Vos adresses actuelles et précédentes

- Votre numéro de sécurité sociale

- Date de naissance

- Informations sur l'employeur actuel et ancien, même si ces informations peuvent ne pas être complètement complètes

Informations de crédit

Vos informations de crédit sont les les informations les plus importantes rapportées sur chacun de vos rapports de crédit et prend naturellement le plus de place.

Les types de crédit inclus sont :

- Financement de la maison

- Prêts auto

- Prêts étudiants

- Prêts personnels

- Autres prêts à tempérament

- Cartes de crédit

Ce qu'il ne signalera pas, ce sont vos paiements à des sources autres que le crédit, comme l'historique de vos loyers, les primes d'assurance, paiements des services publics, et divers abonnements, comme les abonnements au gymnase. Cependant, ce deuxième groupe de fournisseurs peut signaler si vous avez une annulation ou une collecte.

Les informations sur chaque créancier répertorié dans cette section comprendront les éléments suivants :

- Nom et adresse du créancier

- Le numéro de compte du prêt ou de la ligne de crédit

- La date d'ouverture du compte

- Statut du compte – ouvert, fermé, payé, transféré, dans les recueils, ou une autre description

- Type de compte (carte de crédit, prêt automatique, etc.)

- Propriété du compte, qui peut être individuel, découper, ou utilisateur autorisé

- Le montant initial du prêt, ou la limite de crédit maximale

- Le solde actuel et la mensualité

- Historique de paiement

Enquêtes

Chaque fois que votre rapport de crédit est extrait par un tiers, une enquête apparaîtra sur votre rapport de crédit.

Cela représentera la confirmation que les informations contenues dans votre rapport ont été consultées. Cela arrivera sans aucun doute chaque fois que vous demanderez un crédit, mais c'est aussi courant lorsque vous postulez à un emploi, une police d'assurance, ou pour louer un appartement.

Les demandes de renseignements resteront généralement sur votre rapport de crédit jusqu'à deux ans, puis disparaître.

Lorsque vous extrayez et examinez votre rapport de crédit, n'ignorez jamais cette section. Vous devriez être familier avec tout tiers qui a accédé à votre rapport de crédit dans un passé récent. Et si vous ne l'êtes pas, quelqu'un a pu accéder frauduleusement à votre dossier de crédit.

Documents publics

C'est probablement la partie la plus effrayante de votre rapport de crédit, du moins ce sera le cas si des informations apparaissent dans cette section. C'est parce que la section des dossiers publics comprend des informations qui sont passées par le système judiciaire et sont devenues une obligation ou un événement légal.

Voici des exemples d'entrées pouvant apparaître dans la section des dossiers publics :

- Faillites

- Saisies

- Jugements

- Saisies-arrêts

- Privilèges fiscaux

- Les privilèges attachés à tout bien immobilier que vous possédez

Les informations légales contenues dans cette section seront civiles. Cela n'inclura pas les casiers judiciaires ni même les infractions relatives aux véhicules à moteur.

D'où les bureaux de crédit obtiennent-ils vos informations ?

Commençons par les informations de crédit car elles sont les plus abondantes. Ces informations sont fournies directement aux bureaux de crédit par les créanciers eux-mêmes. Ils ne sont pas tenus de déclarer votre historique de paiement, et rapportera fréquemment les informations à seulement un ou deux des bureaux, et pas les trois.

Pourquoi déclareraient-ils l'information s'ils n'y sont pas obligés ?

C'est une sorte de contrepartie. Étant donné que les créanciers se fient à vos antécédents de crédit pour prendre des décisions de prêt, ils veulent les informations les plus précises disponibles. La seule façon que cela se produise est lorsque les prêteurs rendent fidèlement compte aux bureaux.

Chaque créancier a un intérêt direct à déclarer vos informations aux bureaux. Parce que la plupart des créanciers le font, les informations de crédit contenues dans les rapports de crédit sont assez complètes.

Les informations personnelles et les dossiers publics proviennent de plusieurs agences qui suivent ces données. Et bien sûr, les informations sur les demandes de renseignements proviennent des bureaux de crédit eux-mêmes. Après tout, chaque fois que votre rapport de crédit est tiré, le bureau de crédit respectif est au courant de la demande.

Comment les bureaux de crédit calculent-ils les cotes de crédit ?

Nous n'allons pas trop approfondir ce sujet car c'est une histoire à part entière.

Au lieu, Je vais restreindre cette discussion à une vue à haute altitude du fonctionnement du processus.

Comment votre score FICO est-il calculé ?

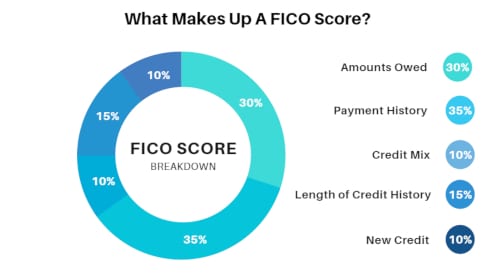

Il existe différentes cotes de crédit émises, mais le score officiel est votre score FICO, dont vous avez probablement entendu parler à plusieurs reprises.

Selon myFICO.com, qui est fourni par la société qui a créé le modèle de score FICO, votre score est divisé en cinq facteurs.

Selon myFICO.com, qui est fourni par la société qui a créé le modèle de score FICO, votre score est divisé en cinq facteurs.

Voici la formule générale :

- Montants dus :30%

- historique de paiement :35%

- Mix de crédit :dix%

- Durée de l'historique de crédit :15%

- Nouveau crédit :dix%

Il peut être quelque peu surprenant de voir que, bien que l'historique des paiements soit l'élément le plus important pour déterminer votre score FICO, les autres facteurs représentent 65 % du calcul. Votre score n'est pas déterminé uniquement par votre historique de paiement.

Notez que les 30 % relèvent de la catégorie des « montants dus ». Ce facteur a deux composantes :

1. Le montant de la dette de carte de crédit que vous avez par rapport à vos limites de crédit. C'est ce que l'on appelle souvent votre taux d'utilisation du crédit. Disons que vous avez 10 $, 000 en dette de carte de crédit due sur quatre lignes de crédit avec des limites de crédit totalisant 20 $, 000. Votre taux d'utilisation du crédit est de 50 % (10 $, 000 divisé par 20 $, 000). FYI:FICO veut que ce nombre soit inférieur à 30%. 2. Soldes dus sur les dettes à tempérament. FICO analysera combien vous devez sur les prêts, par rapport aux montants initiaux. Des soldes en pourcentage plus élevés pèseront sur votre pointage de crédit, tandis que des soldes en pourcentage inférieurs l'augmenteront.Autres facteurs qui affectent la cote de crédit

La durée de l'historique de crédit représente 15 % de votre pointage. Tout simplement, plus votre crédit est établi depuis longtemps, plus l'impact positif qu'il aura sur votre score est grand.

Le nouveau crédit est de 10 % et peut alourdir votre score si vous en avez trop. Comme il n'y a qu'une expérience de crédit limitée sur ces comptes, FICO les considère sous un jour négatif et réduit votre score en conséquence. Vous devez minimiser le nouveau crédit pour améliorer ce facteur.

Finalement, le facteur de mix de crédit est de 10 %. Bien que ce ne soit pas trop important, le modèle de notation tient compte des types de crédit dont vous disposez. Ils aiment voir un bon mélange entre les prêts à tempérament et les lignes de crédit renouvelables. Par exemple, si vous disposez de cinq lignes de crédit, et tout tourne, cela pèsera contre vous. Mais si vous avez trois lignes renouvelables et deux prêts à tempérament, cela pèsera en votre faveur. Avoir une hypothèque dans le mix aura également un effet positif majeur.

Où pouvez-vous obtenir une copie de votre rapport de crédit ?

En vertu de la loi fédérale, vous avez le droit de recevoir une copie gratuite de votre rapport de crédit de chacun des trois bureaux de crédit chaque année. Consultez la section FAQ ci-dessous pour obtenir les coordonnées de chacun des bureaux.

Un moyen plus simple d'obtenir les trois rapports, c'est aussi totalement gratuit, est de le faire via un site connu sous le nom de AnnualCreditReport.com. C'est le seul site officiellement autorisé à fournir des copies de vos rapports de crédit de chacun des trois bureaux de crédit.

Bien que vous deviez obtenir une copie de chacun des trois rapports de crédit chaque année pour vous assurer d'avoir les informations les plus précises, sachez qu'ils n'incluront pas votre pointage de crédit.

Si vous souhaitez obtenir votre pointage de crédit, vous devrez envisager des sources alternatives. Et heureusement, il y en a beaucoup qui fourniront vos cotes de crédit gratuitement.

Obtenez un pointage de crédit gratuit

Commencez par votre banque ou coopérative de crédit. La plupart offrent maintenant des cotes de crédit mensuelles en tant que service gratuit. Celles-ci ont tendance à être plus précises que les autres sources gratuites car elles représentent vos scores FICO réels, le type utilisé par les prêteurs.

Vous pouvez également utiliser des fournisseurs de pointage de crédit gratuits. Je recommande Crédit Sésame. Vous n'obtiendrez pas vos scores FICO officiels, mais à la place ce qu'on appelle VantageScores. Ce sont des scores informatifs, c'est-à-dire qu'ils sont parallèles à FICO, mais ils ne sont ni exacts ni officiels.

Toujours, ils constituent un excellent moyen de surveiller gratuitement votre pointage de crédit de manière continue. Des changements importants dans votre score peuvent indiquer un problème, comme une erreur ou un défaut de paiement récent. Cela vous donnera l'occasion de régler ces problèmes immédiatement.

Le suivi régulier de votre pointage de crédit est un excellent moyen de suivre votre crédit avec une représentation numérique régulièrement mise à jour.

Erreurs de contestation sur vos rapports de crédit

Vous devez commander une copie de votre rapport de crédit officiel auprès des trois bureaux de crédit une fois par an, au minimum. Mais vous devez également surveiller régulièrement vos cotes de crédit. Des baisses importantes, comme 30 points ou plus en un mois, peut être une indication d'informations désobligeantes.

Si vous connaissez la source des informations désobligeantes, comme un retard de paiement, tu ne peux pas faire grand chose. Mais si vous avez une baisse substantielle de votre pointage de crédit, et n'avez pas effectué de retard de paiement, il est fort probable que des informations aient été signalées par erreur.

Ceux-ci peuvent inclure un créancier signalant un retard de paiement qui n'était pas en retard, l'apparition d'un compte d'encaissement qui n'est pas le vôtre, ou – dans le pire des cas – une utilisation frauduleuse de votre crédit.

Si l'un de ces événements est à l'origine de la baisse de la cote de crédit, vous devrez agir rapidement pour contester et corriger les erreurs.

Comment contester les erreurs de rapport de crédit

Vous pouvez contester une écriture de crédit soit en contactant directement le créancier, soit en contestant l'écriture auprès de chacun des bureaux de crédit qui la signalent. Si vous passez par les bureaux de crédit, ils auront 30 jours pour enquêter sur votre réclamation. Si le créancier n'est pas en mesure de justifier l'erreur, le bureau de crédit doit le retirer du rapport de crédit.

La loi fédérale est de votre côté dans ce cas, exiger que les bureaux de crédit enquêtent sur les différends, et de les supprimer s'ils sont erronés.

Si vous essayez de résoudre l'erreur en contactant le créancier, il est préférable de le faire par écrit. Vous devrez peut-être d'abord les contacter par téléphone pour obtenir le nom d'une partie responsable. Mais tout après cela devrait être fait par écrit.

Commencez par rassembler la documentation. En ce qui concerne les créanciers ou les bureaux de crédit, ils supprimeront généralement les informations négatives de votre rapport de crédit uniquement sur la base de votre explication. Mais si vous pouvez étayer vos réclamations avec de la documentation, vous êtes le cas beaucoup plus fort. Par exemple, si un retard de paiement apparaît sur votre rapport de crédit, vous devrez peut-être rassembler des copies de chèques annulés pour prouver qu'un paiement en retard n'a jamais eu lieu.

Envoyer une lettre bien rédigée au créancier décrivant les informations contestées, expliquer pourquoi c'est une erreur, et inclure des copies de vos pièces justificatives.

Si le créancier convient que l'inscription est une erreur, assurez-vous d'obtenir une lettre ou un e-mail de leur part confirmant l'erreur, et acceptez de contacter chacun des bureaux de crédit avec les informations correctes.

Si le créancier a omis de déclarer les informations corrigées aux bureaux de crédit, vous aurez la lettre du créancier comme preuve lorsque vous contacterez les bureaux de crédit pour faire corriger les informations directement.

FAQ :Ce que vous voulez savoir sur les 3 bureaux de crédit

Voici les réponses à certaines des questions les plus fréquemment posées sur les trois bureaux de crédit.

Lequel des 3 bureaux de crédit est le plus important ?

Il n'y a vraiment pas de réponse à cette question. Les trois bureaux de crédit sont importants car chacun contient une certaine quantité d'informations sur vous. Il n'est pas possible de dire lequel est le plus important, parce que les trois agences d'évaluation du crédit fournissent collectivement une vue pratiquement complète de votre historique de crédit et de vos informations personnelles. De nombreux prêteurs, en particulier les prêteurs hypothécaires, compter sur les trois bureaux de crédit.

La raison pour laquelle ils sont tout aussi importants est que tous les créanciers ne font pas rapport aux trois agences d'évaluation du crédit. Par exemple, un créancier peut signaler à Experian et TransUnion, mais pas à Equifax. C'est très courant dans l'éventail des prêts, donc chaque bureau de crédit est important en soi.

Quel bureau de crédit est le plus utilisé ?

Experian est la plus grande des trois agences d'évaluation du crédit, collecte d'informations sur plus d'un milliard de personnes et d'entreprises dans le monde. Pour cette raison, ils sont probablement les plus utilisés des trois bureaux de crédit.

Equifax est le deuxième plus grand des trois bureaux de crédit, le suivi des informations sur plus de 800 millions de consommateurs et près de 90 millions d'entreprises dans le monde. TransUnion est un troisième lointain, rassembler des informations sur environ 200 millions de personnes, principalement aux États-Unis. Il est probablement le moins utilisé parmi les trois.

Comment puis-je contacter les trois principaux bureaux de crédit?

Vous pouvez contacter chacun des trois bureaux de crédit par téléphone ou par courriel. Mais être prévenu en contactant par téléphone est notoirement difficile. Dans la plupart des cas, vous feriez mieux de contacter l'un des trois bureaux par courrier électronique via leurs sites Web.

Les coordonnées des trois agences d'évaluation du crédit sont les suivantes :

- Expérience : (888) 397-3742

- TransUnion : (800) 909-8872

- Équifax : (800) 685-1111

Comprendre les 3 principaux bureaux de crédit

Avec un peu de chance, les trois bureaux de crédit sont moins un mystère maintenant qu'ils ne l'étaient avant que vous ne commenciez à lire ce guide. Il est important de comprendre qui ils sont et ce qu'ils font afin que vous soyez dans une meilleure position pour répondre aux erreurs et à la désinformation.

Votre crédit et vos cotes de crédit font partie intégrante de qui vous êtes au 21e siècle. En particulier, ils ont un impact significatif sur votre bien-être économique. Vous vous devez de vous familiariser avec le processus et de surveiller régulièrement vos rapports de crédit et vos cotes de crédit.

-

Comment fonctionnent les cartes de crédit ?

Javais 18 ans quand jai eu ma première carte de crédit. Il y avait un stand sur mon campus universitaire offrant un t-shirt et un bon pour le buffet de pizzas local si vous postuliez. À lépoque, cela

-

Comment obtenir un prêt personnel pour les vacances

Les doigts dépensiers qui démangent ont tendance à atteindre inconsciemment la carte de crédit à cette période de lannée. Les dépenses imprévues et totalement planifiées saccumulent et peuvent rapidem

dette

- Comment changer le NIP sur une carte de crédit

- Comment fonctionne une carte de crédit à limite élevée ?

- Comment fonctionne un blocage sur une carte de crédit ?

- Comment obtenir un rapport de crédit pour le défunt

- Comment ajouter des informations de chèque au talon de chèque

- Comment calculer le ratio dette/crédit

- L'importance des agences de notation de crédit

- Comment contester les erreurs sur votre rapport de crédit

- Comment fonctionnent les services de surveillance du crédit ?

-

Statut de limitation de la dette par rapport à la période de rapport sur les rapports de crédit

Statut de limitation de la dette par rapport à la période de rapport sur les rapports de crédit Lorsquil sagit de comprendre votre pointage de crédit et vos rapports de solvabilité, il y a beaucoup de termes à retenir. Pour cette raison, il est parfois facile de confondre le délai de prescriptio...

-

Comment fonctionnent les miles de carte de crédit - et lesquels sont les meilleurs

Comment fonctionnent les miles de carte de crédit - et lesquels sont les meilleurs Les miles de carte de crédit sont des points que vous accumulez après avoir effectué des achats éligibles avec votre carte de crédit. Lorsque vous en avez assez, vous pouvez réserver des hébergements ...