Plan de réduction de la dette de 5 jours :additionnez-le

[Note de la rédaction :il s'agit de la deuxième partie de notre série en cinq parties sur la réduction de la dette. Pour en savoir plus, voir le reste du plan de réduction de la dette à 5 jours.]

Des excuses et de mauvaises habitudes peuvent vous avoir empêché de réussir financièrement dans le passé, mais maintenant que vous êtes prêt à vous attaquer à la dette comme un patron, il est temps de passer aux choses sérieuses. Rembourser la dette est un travail difficile. En réalité, c'est probablement l'un des défis financiers les plus difficiles que vous aurez à relever, en plus de gagner l'argent dont vous aurez besoin pour le rembourser. Considérant qu'alors, vous n'irez pas loin sans dispositions en place.

Voir aussi :5 étapes vers l'indépendance financière

Pour atteindre la ligne d'arrivée - ou même s'en approcher - vous aurez besoin d'un certain courage pour vous attaquer de front à votre dette. C'est une perspective effrayante, avec certitude, et peut-être vous êtes-vous trompé en vous faisant croire que votre problème d'endettement n'est pas si grave. Bien que cet état d'esprit puisse vous aider à mieux dormir la nuit, cela ne réduit pas les soldes. Donc avant de pouvoir avancer dans ce processus, vous devez additionner ce que vous devez. Les chances sont, le nombre final sera effrayant.

1. Décidez quelles dettes inclure dans votre plan de remboursement

Certaines personnes proposent un plan pour rembourser tous de leur dette, y compris les prêts étudiants, prêts auto, et les hypothèques, tandis que d'autres se concentrent sur les dettes non garanties comme les cartes de crédit et les prêts personnels. Toutes les dettes ne sont pas égales. Nous concentrons ce plan sur la dette de carte de crédit qui peut avoir un impact plus négatif sur les cotes de crédit et qui est généralement plus élevée, souvent beaucoup plus élevé, taux d'intérêt.

2. Prenez quelques minutes pour rassembler vos déclarations

Puisque vous additionnez ce que vous devez, créer une feuille de calcul simple pour enregistrer ces informations. Il est important de tout descendre. Certaines personnes n'ont aucune idée de combien elles doivent. Ils pourraient avoir un nombre estimé dans leur tête, mais ce n'est que lorsqu'ils voient leur dette sur papier qu'ils sont capables de saisir la gravité d'une situation – et par la suite de trouver une solution (ou un verre).

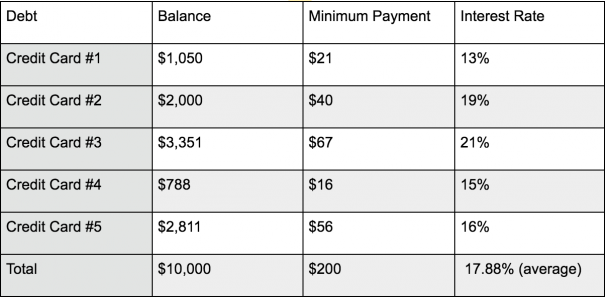

3. Ensuite, Listez toutes vos dettes

Incluez des informations détaillées sur votre dette, tels que vos soldes actuels pour chaque compte, mensualités minimales, et les taux d'intérêt.

Votre feuille de calcul pourrait ressembler à ceci :

Après avoir noté vos dettes, calculer le solde total et le paiement minimum total dû. Vous verrez combien vous devez au centime près, ainsi que le montant que vous payez actuellement en paiements minimums chaque mois.

Le coût des paiements minimaux

L'élimination de la dette fonctionne mieux lorsque vous vous fixez des objectifs réalisables. J'ai déjà insisté sur cette pratique dans de nombreux articles de Wise Bread et je ne saurais trop insister sur l'importance de se fixer des objectifs. Il ne suffit pas de connaître vos chiffres; vous avez besoin d'un plan qui vous permette de rembourser les soldes le plus tôt possible, ou bien vous pourriez avoir des dettes pendant des décennies et payer des milliers de dollars d'intérêts. Vous devez également le faire de manière raisonnable afin de rester sur la bonne voie.

À 10 $, 000, vos paiements minimums totaux dus sont de 200 $ (les cartes de crédit facturent généralement entre 1 % et 3 % du solde dû comme paiement minimum mensuel). Le mois suivant, votre paiement minimum dû sera inférieur, car votre solde est (légèrement) inférieur. Mais si vous suivez ce cours et ne faites que le minimum dû chaque mois, ça te prendra 50 ans pour payer ça, en plus de payer plus de 28 $, 000 en intérêts. Je suis sûr que tu ne veux pas garder cette dette pendant des décennies, ni payer des dizaines de milliers d'intérêts.

Si, toutefois, vous avez maintenu vos mensualités à 200 $, tu serais libre de dettes dans huit ans, et les intérêts que vous auriez payés seraient de 8 $, 916. Vous voyez la différence ?

Voir aussi :Arrêtez de payer les intérêts de carte de crédit avec un transfert de solde

Fixez-vous des objectifs réalisables

Naturellement, vous voulez que le solde disparaisse dans les semaines ou mois à venir. Mais il faut être réaliste. À moins que vous ne trouviez de l'or ou que vous n'obteniez une aubaine (ou que vous commenciez à être vraiment vraiment gentil avec le vieux riche en bas de la rue), vous ne pourrez probablement pas payer 10 $, 000 de dette de carte de crédit en trois mois. Mais vous pouvez certainement saisir ces chiffres et vous désendetter en moins de huit ans.

Voir aussi :le moyen le plus rapide de rembourser 10 $, 000 en dette de carte de crédit

Disons que vous êtes en mesure de trouver 300 $ de plus par mois dans votre budget pour orienter vers la réduction de la dette, portant votre paiement total de la dette à 500 $ par mois (votre minimum actuel dû plus 300 $). Sans intérêt à payer, vous feriez tomber ça en seulement 20 mois ! Malheureusement, vous devez en fait payer des intérêts jusqu'à ce que votre dette soit réglée.

Le taux d'intérêt moyen sur vos 10 $, 000 est un énorme 17,88 %. (Aïe !) Cela signifie que cela vous prendra en fait deux ans et près de 2 $, 000 en intérêts, (toujours une énorme amélioration au cours des huit ans et près de 9 $, 000 d'intérêt si vous venez de payer 200 $ par mois).

Chaque petit peu que vous pouvez ajouter à votre budget mensuel de réduction de la dette aide. Par exemple, si vous pouvez augmenter votre paiement mensuel de 50 $ supplémentaires, votre dette a disparu en 22 mois, et vous aurez payé 1 $, 600 d'intérêt.

La clé à retenir est que les petites quantités s'additionnent vraiment avec le temps. Le plus de ces petites quantités que vous pouvez trouver et mettre à profit pour vous, plus vite vous pourrez éliminer les soldes de vos cartes de crédit. Tu ne sortiras pas de tes dettes sans faire quelques sacrifices, toutefois. Ce qui nous amène à la prochaine étape de cette série :comment rechercher les coûts inutiles et les détruire pour améliorer votre trésorerie et libérer une plus grande partie de votre argent pour rembourser vos dettes.

Ressources de gestion de la dette

- Comment gérer votre dette en 10 minutes par semaine

- 5 questions sur la gestion de la dette que vous êtes trop embarrassé pour poser

- 6 outils gratuits de gestion de la dette

- 12 raisons pour lesquelles votre dette ne diminue pas

- 8 erreurs de réduction de la dette que même les gens intelligents commettent

- Devriez-vous utiliser le prêt entre particuliers pour rembourser vos dettes de carte de crédit ?

- 6 obstacles courants à la réduction de la dette - et comment les surmonter

- 6 étapes pour éliminer vos dettes sans douleur

- 8 organisations qui peuvent VRAIMENT vous aider avec votre dette

- Devriez-vous vendre votre maison pour rembourser vos dettes ?

- Maîtriser votre dette :stratégies de remboursement agressives

- 7 meilleures stratégies d'élimination des dettes de carte de crédit

Avez-vous récemment réduit un montant décent de dettes ? Comment avez-vous fait? Quelle tactique avez-vous employée ? Je serais ravi de vous entendre dans les commentaires ci-dessous.

-

8 erreurs de réduction de la dette que même les gens intelligents commettent

Tout le monde sait que cest une bonne idée de réduire votre endettement. Avec moins de dettes, vous économisez de largent sur les frais dintérêt et réduisez votre risque de catastrophe financière si v

-

5 étapes pour élaborer votre stratégie de réduction de la dette

Vous avez décidé de vous débarrasser de vos dettes, et vous êtes prêt à vous engager pleinement dans léquipe #debtfree. Mais créer une solide stratégie de réduction de la dette peut être un défi. Cela

dette

- 7 stratégies de réduction de la dette - Consolidation de la dette

- 4 stratégies utiles de réduction de la dette

- Comment les entreprises de réduction de la dette gagnent leur argent

- Faites le tour de votre entreprise de réduction de la dette

- Aidez vos finances avec ces 3 programmes de réduction de la dette

- Créer un plan de règlement de la dette médicale

- Dette à court terme

- Restructuration de la dette

- Dette de second rang

-

Plan de réduction de la dette sur 5 jours :n'attendez plus demain

Plan de réduction de la dette sur 5 jours :n'attendez plus demain [Note de léditeur :Ceci est la première partie dune série en cinq parties sur la réduction de la dette. Pour en savoir plus, voir Plan de réduction de la dette à 5 jours.] La dette craint. Il immobi...

-

6 obstacles courants à la réduction de la dette - et comment les surmonter

6 obstacles courants à la réduction de la dette - et comment les surmonter La dette est une grosse affaire aux États-Unis. Actuellement, la dette de carte de crédit à elle seule approche 1 000 milliards de dollars, ou environ 5$, 700 par foyer. (Pour ceux qui ont un solde re...