Explication :pourquoi la Deutsche Bank a suscité des inquiétudes sur le marché concernant les obligations CoCo

John Cryane, le directeur général de la Deutsche Bank, a qualifié sa banque de "solide comme un roc". C'est peut-être ce que vous vous attendriez à entendre de la part de l'exécutif avec sa main sur la barre, mais c'est un peu comme un politicien qui parle avec enthousiasme de ses normes morales élevées. En d'autres termes, cela peut être préoccupant.

La banque a connu son lot de difficultés alors que le secteur s'extirpe de la crise financière. Comme de nombreuses banques, Deutsche fait face à une incertitude persistante quant aux problèmes et pénalités futurs. La dernière complication concerne l'une des innovations destinées à éviter que ne se reproduise le chaos boursier de 2007-2008 :les obligations convertibles contingentes, connu sous le nom plus attrayant d'obligations CoCo.

Le plan de Cryan à la Deutsche Bank a été de concentrer plus étroitement les activités. Il a annoncé en octobre son intention de fermer des bureaux et de supprimer des emplois. Il cherchera également à lutter contre les mauvais comportements, renforcer le bilan et vendre des divisions.

La réaction du marché a été tiède. Le cours de l'action Deutsche a chuté des deux tiers, de près de 28 € fin octobre à un peu plus de 13 € en début de semaine dernière. Cela signifiait que les actions de la banque ne valaient que 35% de la valeur des actifs de son bilan. Les investisseurs sont inquiets. La banque a annoncé vendredi un rachat de dette qui visait à renforcer à la fois le sentiment des marchés boursiers et la confiance dans sa dette.

Mais au milieu des inquiétudes du marché concernant la stratégie et les frais juridiques, La dette CoCo de Deutsche a fourni une nouvelle ride dans l'histoire. Les notes de la dette ont été abaissées car les remboursements sont menacés, selon Standard &Poor's.

Coco Power

Cette nouvelle forme d'endettement était vue comme un moyen de faire face au problème du « trop gros pour faire faillite » qui avait marqué la crise financière, lorsque d'énormes banques étaient tellement ancrées dans l'économie au sens large que leur effondrement aurait des conséquences massives, effets imprévisibles.

Les CoCos fonctionnent comme ceci - ils sont émis sous forme de caution, ce qui signifie que la banque s'engage à payer à l'investisseur un taux fixe pour une période déterminée. La grande différence avec les obligations traditionnelles est que les CoCos peuvent arrêter de payer des intérêts et se convertir en actions, ou être déprécié si la banque est en difficulté.

Typiquement, cela signifie que si les fonds propres de base de la banque - l'argent dont elle dispose pour faire face aux tempêtes du marché - tombent en dessous d'un certain pourcentage de l'ensemble de son bilan, alors les obligations CoCo seront converties en actions.

Après la crise financière de 2008, les CoCos sont devenus populaires auprès des régulateurs qui se débattaient avec la question de savoir comment traiter avec une grande banque qui était d'importance systémique. Les solutions disponibles à l'époque étaient toutes deux peu attrayantes.

Vous pourriez laisser une banque faire faillite et serrer les dents pendant les retombées, comme cela s'est produit avec Lehman Brothers. Alternativement, les contribuables pourraient agir comme un investisseur de dernier recours et renflouer la banque. C'est ce qui s'est passé avec la Royal Bank of Scotland.

Les CoCos étaient considérés comme faisant partie d'une troisième voie. Au lieu que l'État alimente le bilan, vous pourriez plutôt imposer la perte à certains détenteurs d'obligations. En fait, ils agiraient comme une sorte d'amortisseur sur le bilan d'une banque. Les investisseurs ont assumé plus de risques, mais a obtenu des rendements plus élevés en retour ; cela ressemblait à un heureux compromis lorsque les rendements des autres dettes étaient à des niveaux historiquement bas.

Et donc, lorsque diverses autorités bancaires du monde entier élaboraient de nouvelles règles sur ce à quoi devrait ressembler le bilan d'une banque, Les CoCos ont été inclus. Les banques ont émis 91 milliards d'euros de CoCos depuis avril 2013. À elle seule, Deutsche Bank a environ 1,75 milliard d'euros dans son bilan.

Dois-je CoCo ?

Les CoCos sont considérés comme ayant des avantages importants. Dans des conditions de détresse, Les détenteurs de CoCo en prendraient le coup et, en théorie, les autres investisseurs ne prendront pas immédiatement peur et ne retireront pas leur argent ou n'exigeront pas le paiement de leurs dettes. Les gouvernements sont autorisés à injecter des capitaux dans les banques défaillantes. Et toute nouvelle méthode pour renforcer les finances bancaires donne aux investisseurs la confiance nécessaire pour continuer à investir.

Malgré l'enthousiasme, il y a des problèmes potentiels. La première est que les CoCos pourraient facilement être un fudge. Certains commentateurs soutiennent que la meilleure façon de rendre les banques plus sûres est de les obliger à détenir plus de fonds propres dans leur bilan. Traiter les CoCos comme faisant partie des capitaux propres au bilan d'une banque donne l'impression qu'elle a augmenté les capitaux propres au bilan alors qu'elle ne l'a pas vraiment fait.

Les CoCos peuvent même encourager la prise de risque. Ils donnent aux banques un tampon supplémentaire en cas de problème. Pensez-y comme le rembourrage porté dans le football américain, permettant aux joueurs de s'engager dans des tacles qui font trembler les os. Les gestionnaires pourraient commencer à penser que parce que les CoCos offrent un certain degré de protection contre un mauvais pari, ils peuvent commencer à prendre des mesures plus risquées.

Finalement, nous avons la « spirale de la mort » CoCo. Cela peut se produire si le prix des actions d'une banque baisse et déclenche la conversion des CoCos d'obligations en actions. Cela augmenterait le nombre total d'actions disponibles, ce qui ferait théoriquement baisser la valeur de chaque action. Par ailleurs, l'ensemble du processus est susceptible d'être considéré comme un signal négatif sur le marché, entraînant de nouvelles baisses. C'est la peur qui a mordu dans le sentiment des investisseurs CoCo de Deutsche.

Bien sûr, le thème dominant ici est que les CoCos ne sont pas testés. Cela peut sembler bon comme proposition de politique, mais c'est une tout autre chose de voir ce qui se passe dans la pratique. Depuis trois ans qu'il y a eu un marché pour les CoCos, il n'y a pas eu d'occasions majeures de conversion d'obligations en actions. Il y a encore beaucoup de débats sur la façon dont la conversion en actions devrait avoir lieu. Et il y a une inquiétude persistante concernant les effets de contagion si une conversion majeure de CoCo a lieu.

Alors que la Deutsche Bank cherche à convaincre les investisseurs qu'elle est en effet « solide comme un roc », cela pourrait nous aider à comprendre les problèmes qui se cachent dans la nouvelle infrastructure financière mise en place au lendemain de la crise financière de 2008. Les obligations CoCo sont une partie importante de cette nouvelle infrastructure, mais il n'est pas clair s'ils seront les amortisseurs efficaces que de nombreux experts espèrent qu'ils seront.

-

Pourquoi une correction du marché pourrait être la prochaine

Le marché boursier sest enfin rappelé que posséder des actions peut être risqué. Après la vente de vendredi, le carnage sest poursuivi lundi alors que le Dow Jones a plongé de plus de 900 points à u

-

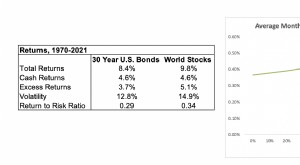

Pourquoi détenir des obligations ?

Les actions ont des rendements historiques et attendus plus élevés que les obligations, mais ils sont très volatiles. Lavantage dajouter plus dactions diminue et se rapproche de zéro (et peut même

dette

- Pourquoi ma carte de crédit ou de débit a-t-elle été refusée ?

- Pourquoi mon compte bancaire a-t-il été désactivé ?

- Pourquoi les actions de la Deutsche Bank ont chuté jusqu'à présent

- Qu'est-ce que le Forex (et pourquoi est-il si populaire) ?

- Pourquoi choisir une coopérative de crédit plutôt qu'une banque ?

- Hebdomadaire Market Digest :la liquidation est-elle terminée ?

- Investir sur une durée de vie

- Pourquoi les cours des actions changent-ils ?

- Pourquoi ma banque veut-elle que je refinance ?

-

Restructuration de la Deutsche Bank

Restructuration de la Deutsche Bank En juin 2019, Deutsche Bank a annoncé la suppression de 18, 000 emplois dans un effort de restructuration de lentrepriseSociétéUne société est une personne morale créée par des individus, actionnaires...

-

Que sont les obligations internationales ?

Que sont les obligations internationales ? Les obligations internationales sont des obligations émises par un pays ou une entreprise qui nest pas domestique pour linvestisseur. Le marché obligataire international est en pleine expansion alors ...