Les pauvres sont pénalisés pour avoir emprunté pour joindre les deux bouts – une nouvelle alliance leur donne un autre moyen

Michael Sheen vient de lancer la End High Cost Credit Alliance. L'acteur a soutenu diverses causes caritatives au fil des ans et dirige maintenant cet effort pour soutenir des alternatives au crédit à coût élevé qui a augmenté ces dernières années, notamment dans sa ville natale de Port Talbot.

L'alliance a été formée en réponse au fait que les personnes aux revenus les plus faibles paient le plus pour emprunter de l'argent, même lorsqu'elles empruntent pour l'essentiel. Ceci est comparé à ceux aux revenus plus élevés qui peuvent généralement emprunter à des taux inférieurs pour des produits de luxe comme les vacances et les biens de consommation haut de gamme.

L'alliance vise à débattre des changements nécessaires pour offrir un crédit sain, proposer des solutions, et fournir les ressources pour les tester localement et à grande échelle à travers le Royaume-Uni. Il appelle également collectivement à des changements de politique, réglementation et pratiques pour rendre le crédit plus équitable pour tous.

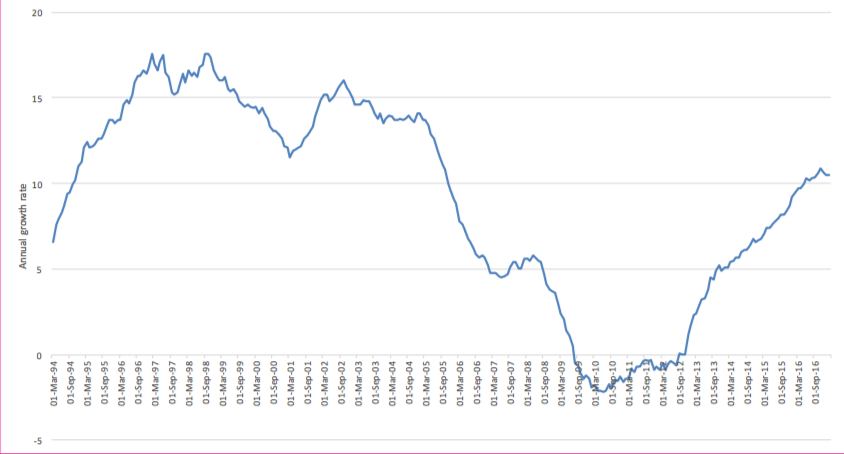

C'est un problème croissant. Des recherches menées par des collègues et moi-même au Centre for Household Assets and Savings Management de l'Université de Birmingham ont montré une augmentation massive des prêts au cours des dernières années. Notre dernier rapport de suivi de l'inclusion financière montre que les prêts par carte de crédit sont désormais à un niveau plus élevé qu'au plus fort de la crise financière en 2008.

Le crédit à la consommation (hors cartes de crédit) a également augmenté massivement après 2010, avec une grande partie de cela probablement représenté par le financement automobile. Et les tout derniers chiffres semblent montrer que cette croissance du crédit s'essouffle, même s'il reste beaucoup plus élevé qu'en 2008.

Prêteurs alternatifs

Mais les personnes aux revenus les plus faibles sont beaucoup moins susceptibles d'emprunter sur des cartes de crédit ou d'obtenir des prêts personnels pour de nouvelles voitures. Au lieu, ils se tournent vers des prêteurs alternatifs tels que les prêteurs sur salaire, prêteurs à louer et à domicile collectés ou prêteurs à domicile. Et souvent, c'est pour payer des articles de base tels que des uniformes scolaires, couches, des produits blancs et parfois même de la nourriture, et pour les faire passer entre les travaux. Ou lorsque leurs salaires sont inférieurs aux attentes en raison de contrats zéro heure et de travail occasionnel.

Ces prêteurs alternatifs facturent généralement des taux d'intérêt beaucoup plus élevés que les prêteurs traditionnels. Par exemple, en 2016, l'organisation caritative Church Action on Poverty a souligné le coût d'achat d'un réfrigérateur-congélateur de BrightHouse, un grand détaillant de paiement hebdomadaire avec des magasins dans de nombreuses rues principales locales. Le coût total était de 1 £ 326, qui comprenait le prix d'achat de 478,33 £ intérêts de 658,74 £ et divers frais de garantie et de livraison. Exactement le même réfrigérateur-congélateur, acheté via Fair For You, une Société d'Intérêt Communautaire à but non lucratif, aurait coûté au total 583,68 £ (y compris le prix d'achat 373,99 £ et les intérêts 120,38 £).

Selon la Financial Conduct Authority, 200, 000 personnes ont souscrit un produit de location avec option d'achat en 2016 et 400, 000 avaient un encours de dette de location-vente à la fin de 2016. Le marché du crédit collecté à domicile est plus important, avec 700, 000 personnes ayant contracté un crédit encaissé à domicile en 2016 et 1,6 million de personnes ayant un encours sur ces produits à fin 2016.

Il est donc clair que des centaines de milliers, sinon des millions de personnes à faibles revenus paient cher l'accès au crédit. Mais cela n'est pas nécessairement le cas si le marché est réglementé de manière appropriée et que les alternatives sont soutenues.

Le besoin de régulation

Au cours des dernières années, une réglementation plus stricte du crédit à coût élevé a été introduite. Le régulateur de la Financial Conduct Authority (FCA) a introduit une série de réformes en 2014-15 pour lutter contre les prêts irresponsables, incluant un plafonnement des prix sur les crédits à court terme à coût élevé, ce qui a contribué à réduire le coût des prêts sur salaire. Puis, en octobre 2017, BrightHouse a été condamné à rembourser 14,8 millions de livres sterling à près de 250, 000 clients après que la FCA eut constaté qu'elle n'avait pas correctement évalué la capacité de remboursement d'un client - et ils seraient désormais indemnisés.

Jusqu'ici tout va bien. Mais le plafond de prix de la FCA ne s'applique qu'à certains types de crédit (en particulier les prêts sur salaire) et cela signifie que d'autres formes de crédit à coût élevé telles que le crédit à domicile collecté et la location avec option d'achat sont exclues du plafond. Ces formulaires continuent de facturer des taux d'intérêt extrêmement élevés (à côté d'autres frais dans le cas de la location avec option d'achat). Plus, les principales sources de crédit telles que les découverts et les cartes de crédit sont également exclues du plafond, même si elles peuvent s'avérer tout aussi chères que les autres sources de crédit.

La FCA envisage actuellement d'autres moyens de lutter contre le crédit à coût élevé et nos recherches sonnent avec un rapport de 2017 du comité spécial de la Chambre des Lords sur l'exclusion financière, qui a recommandé une réglementation beaucoup plus stricte du crédit à la consommation ainsi qu'un soutien accru aux coopératives de crédit et aux institutions de microfinance.

Outre le renforcement de la réglementation du crédit à coût élevé, il est également important de soutenir des alternatives telles que l'initiative à but non lucratif Fair For You. Les coopératives de crédit sont une autre alternative aux prêteurs coûteux, aider leurs membres à épargner, emprunter et accéder à d'autres services financiers. Ce sont des coopératives financières, détenu et contrôlé par les membres.

Notre recherche met également en évidence que de nombreuses personnes au Royaume-Uni, à la fois au travail et hors du travail, ont des revenus très faibles qui varient d'une semaine à l'autre. Cela rend très difficile de joindre les deux bouts et est l'une des principales raisons pour lesquelles les gens se tournent vers le crédit. Il est donc important de s'attaquer à ces problèmes fondamentaux de pauvreté et de précarité, ainsi que la question du crédit à coût élevé.

Le crédit peut être une bouée de sauvetage vitale pour de nombreuses personnes et ne doit pas être entièrement supprimé. Mais les prêteurs ne devraient pas non plus être autorisés à profiter des personnes dans des situations désespérées. La End High Cost Credit Alliance est donc une initiative indispensable, soutenir les alternatives au crédit à coût élevé et améliorer ainsi le paysage du crédit en Grande-Bretagne aujourd'hui.

-

6 erreurs financières que les gens commettent dans la vingtaine et comment les éviter

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

5 prêts pour les personnes avec un mauvais crédit ou sans compte bancaire

Si vous avez du mal à construire ou à réparer votre crédit, vous ne connaissez que trop bien le cercle vicieux. Vous avez besoin dargent pour payer, eh bien, la vie, et certains de ces paiements néces

dette

- 5 façons de gagner de l'argent comme par magie

- Budget pour un nouveau bébé

- Les utilisateurs autorisés sont-ils responsables de la dette de carte de crédit ?

- Ce que j'aurais aimé que l'école m'apprenne sur la finance :conseils pour les nouveaux diplômés

- Vous ne pouvez pas payer votre hypothèque? Options pour les propriétaires qui ont du mal à joindre les deux bouts

- 7 résolutions professionnelles pour la nouvelle année

- Combien de temps serai-je puni pour les mauvais antécédents de paiement de mon ex ?

- Carte de crédit ou de débit pour les accros du shopping

- 5 conseils financiers pour les trentenaires

-

Le chômage boosté ne revient pas. Voici comment joindre les deux bouts tout en cherchant du travail

Le chômage boosté ne revient pas. Voici comment joindre les deux bouts tout en cherchant du travail Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Les escrocs viennent pour vos paiements de crédit d'impôt pour enfants. Voici comment les arrêter

Les escrocs viennent pour vos paiements de crédit d'impôt pour enfants. Voici comment les arrêter Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...