Comment investir dans des fonds indiciels

Il s'agit du troisième volet d'une série en trois parties consacrée aux fonds indiciels. Dans la partie I, nous avons examiné le marché des fonds communs de placement gérés. Dans la partie II, nous avons examiné comment un indice est calculé et ce qu'est un fonds indiciel. Dans cette tranche, nous examinerons comment évaluer les fonds indiciels et où les acheter.

Malgré le fait que les fonds communs de placement gérés dominent toujours le paysage des fonds communs de placement, il y a eu une migration constante des actifs des fonds gérés vers les fonds indiciels et les ETF (dont la plupart sont indexés). En réalité, il y a plus de 350 fonds indiciels parmi lesquels choisir, Ainsi, lorsque vous commencez à envisager d'investir votre argent dans un fonds indiciel, vous aurez besoin de comprendre ces deux choses :

- Quels types de fonds indiciels sont disponibles

- Où les trouvez vous

Types de fonds indiciels

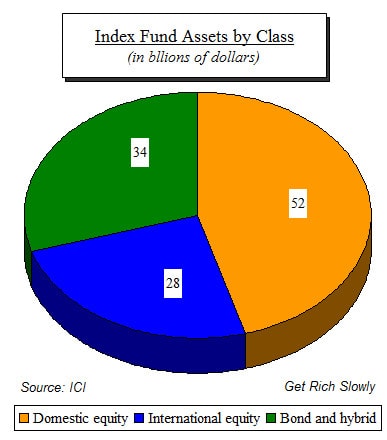

Certaines personnes classent les fonds du marché monétaire dans les fonds indiciels parce qu'ils sont gérés passivement, mais les fonds du marché monétaire ne sont pas basés sur un indice. Au lieu, trois grandes catégories décrivent la répartition générale des fonds indiciels, comme le montre ce diagramme circulaire à partir des données ICI :

Le graphique montre :

- La principale distinction dans les fonds indiciels est entre fonds d'actions (nom commun des fonds d'actions) et fonds obligataires.

- Vous pouvez également voir qu'environ 80 pour cent de tout l'argent des fonds indiciels est investi dans des fonds d'actions, qu'elles soient nationales ou internationales.

Comment choisir un fonds indiciel

Dans quel type de fonds placer votre investissement ? Pour vous aider à décider, voici quelques éléments importants à considérer.

Fonds d'actions

- Les fonds d'actions reflètent le marché boursier. Sur le long terme (plus de cent ans), la valeur des actions n'a cessé d'augmenter. En outre, ils offrent également des dividendes en espèces – le S&P 500 rapporte actuellement près de 2 % par an en dividendes en espèces.

- Le marché boursier évolue par vagues cycliques et subit un ralentissement majeur tous les dix ans ou moins. Certaines années (comme les deux ou trois dernières), il fait exceptionnellement bien; mais les cycles de baisse effacent la plupart de ces gains. Néanmoins, selon l'année que vous choisissez comme base, le rendement à long terme du marché boursier a été en moyenne de 7 à 9 pour cent par an.

- Plus de 40 % de tous les actifs des fonds d'actions nationaux sont investis dans des fonds qui suivent le S&P 500 à lui seul. En d'autres termes, les fonds indiciels les plus populaires sont de loin ceux qui suivent le S&P 500. Il y a, littéralement, des centaines d'autres fonds indiciels parmi lesquels choisir. L'examen de chacun dépasse le cadre de cet article ; mais si vous voulez en savoir plus sur ceux dans lesquels investir, Google simplement « fonds indiciels boursiers » et commencez à chercher.

- Lorsqu'il s'agit de fonds indiciels, le facteur le plus important à considérer est le coût (les frais de gestion annuels et la charge de vente s'il y en a). Tous les fonds indiciels qui répliquent le même indice devraient vous donner le même rendement, le coût est donc le principal facteur décisif. Il est généralement admis que Vanguard (la société de M. Bogle) est le leader à faible coût des fonds indiciels.

Si vous voulez commencer avec quelque chose de simple, vous ne vous tromperez pas en choisissant le plus grand fonds indiciel de tous, le fonds indiciel Vanguard 500, celui qui a tout déclenché (Symbole : VFIAX ). Il existe également un grand fonds couvrant l'ensemble du marché boursier - pas seulement les 500 plus grandes entreprises - ainsi que d'autres fonds indiciels qui découpent et découpent le marché boursier à votre guise.

Fonds d'obligations

La plupart des gens comprennent ce que sont les actions et le marché boursier parce que ceux-ci font la une des journaux quotidiennement. Le marché obligataire, d'autre part, est moins connu, bien que le marché obligataire est à peu près le double de la taille du marché boursier mondial. Une partie de la raison de son obscurité est qu'il n'est pas aussi facile pour les individus d'acheter des obligations que d'acheter des actions, et, par rapport aux stocks, ils sont… dirons-nous… ennuyeux. Beaucoup de gens ne savent même pas ce qu'est un lien.

Qu'est-ce qu'un lien ?

Un lien un morceau de papier documentant une dette. Plus tôt cette année, par exemple, Microsoft a vendu des obligations. Chaque obligation coûte 1 $, 000 et paie des intérêts trimestriels, en liquide, calculé à 2,724 pour cent par an, jusqu'en 2025, à ce moment-là, ils rembourseront le 1 $, 000 à celui qui possède le morceau de papier (ou l'obligation).

Il y a des milliers d'obligations, chacun avec une date d'échéance et un taux d'intérêt différents, et ceux-ci se négocient quotidiennement sur les bourses du monde entier. Vous pouvez voir leurs prix sur les mêmes pages de journaux indiquant les cours des actions. Déchiffrer ces citations pourrait être un peu plus délicat, mais les obligations sont aussi nombreuses et aussi fréquemment échangées.

Quelques caractéristiques distinguent les obligations :

- Pas de croissance: Les entreprises conserveront leurs bénéfices pour investir dans la croissance, ce qui augmentera la valeur de leurs actions au fil du temps. Ce n'est pas la même chose avec les obligations :une obligation est émise à 1 $, 000 et sera racheté (remboursé) à 1 $, 000.

- Le revenu d'intérêts: Une obligation est un titre de créance, et son but est de générer un revenu d'intérêts en espèces chaque année. De nombreuses actions (comme Berkshire) ne paient jamais de dividendes, et comptez sur les bénéfices non distribués pour prendre de la valeur.

- Cycles de valorisation : Obligations, Comme nous l'avons dit, sont échangés quotidiennement. Même si une obligation est émise à 1 $, 000 et sera racheté à 1 $, 000, la valeur à laquelle il se négocie sera rarement de 1 $, 000. C'est parce que les variations des taux d'intérêt en vigueur modifient la valeur marchande des obligations. Les mécanismes tombent en dehors de cette discussion sur les fonds indiciels; mais il suffit de dire que, quand les taux d'intérêt baissent, la valeur marchande des obligations augmente (et, bien sûr, l'inverse est vrai aussi). Par conséquent, alors que les cours des actions évoluent selon des cycles étroitement liés à l'économie, les valeurs des obligations ne le font pas. La valeur des obligations dépend presque entièrement des variations des taux d'intérêt. Si vous voulez un investissement qui ne sera pas sévèrement affecté par un krach boursier, un fonds obligataire devient un bon candidat.

- Des classes: Les actions sont des actions, pour la plupart. Certains versent des dividendes, d'autres non, mais il n'y a pas une grande différence dans les classes d'actions. Obligations, bien que, sont différents, et sont répartis en trois groupes avec deux classes de risque générales :

Des liens déroutants

Les obligations individuelles peuvent être difficiles à acheter en tant qu'individu, mais les fonds obligataires sont tout aussi faciles à acheter et à détenir que les fonds d'actions.

De nouveau, un bon point de départ est le plus grand fonds obligataire du marché, Le fonds Total Bond Market Index de Vanguard (symbole : VBMFX ), qui a récemment remplacé le grand fonds obligataire PIMCO. Le fonds de Vanguard investit environ 30 % dans des obligations d'entreprises et 70 % dans des obligations du gouvernement américain de toutes les échéances. Étant donné que le fonds investit dans tous les segments et échéances du marché des titres à revenu fixe, c'est un bon moyen de se mettre les pieds dans l'eau du fonds obligataire, pour ainsi dire.

(Veuillez noter: Le fait que nous mentionnions les deux fonds indiciels de Vanguard n'est pas une approbation. Nous soulignons simplement les plus grands fonds d'actions et d'obligations comme point de départ pour votre considération.)La plupart des investisseurs avisés trouvent un équilibre entre les fonds indiciels boursiers et obligataires. Il n'y a pas deux personnes qui ont le même ratio, il n'y a pas non plus d'équilibre idéal.

Les fonds indiciels surpassent généralement les fonds gérés et ont des dépenses inférieures. Cela en fait le véhicule d'investissement idéal pour les personnes qui ne veulent pas passer leurs journées à analyser des investissements potentiels.

Où acheter un fonds indiciel ?

Déterminer quel fonds indiciel acheter est la partie la plus difficile. Mais une fois que vous avez décidé dans quoi investir, vous pouvez passer à la partie facile. En général, il existe deux façons d'acheter des fonds indiciels :

- Libre: Vous pouvez choisir les fonds que vous souhaitez acheter. Cela peut faire partie d'un plan fiscalement avantageux (comme un Roth IRA) ou simplement d'un compte général avec un courtier ou une société de services financiers comme Fidelity, Avant-garde, etc.

- Limité: Vous êtes limité quant aux fonds dans lesquels vous pouvez investir, par exemple., le régime de retraite 401(k) de votre employeur ou un régime de retraite fiscalement avantageux similaire.

Sans restriction — Vous avez besoin d'un compte auprès d'une maison de courtage, ou avec une société de fonds communs de placement comme Vanguard. Aller avec une seule entreprise vous limite aux fonds de cette institution. Et bien qu'un compte de courtage vous permette un choix plus large, vous paierez des commissions pour cette liberté.

Vous pouvez acheter des fonds indiciels pour un compte fiscalement avantageux (comme un IRA) ou pour un compte de placement ordinaire. L'achat d'un fonds indiciel est similaire à l'achat d'une action :vous indiquez simplement le symbole boursier et la quantité, et vous achetez.

Limité - C'est un peu plus compliqué, parce que la plupart des régimes de retraite des employeurs ont un menu limité de fonds à partir desquels vous pouvez acheter, généralement dominé par les plans de l'administrateur du plan (T. Rowe Price, Fidélité, Avant-garde, etc.). La plupart des plans vous permettent de faire des changements fréquents, mais sachez qu'ils vous feront payer une pléthore de frais et de charges pour ces changements. Votre meilleur pari est donc de faire vos recherches tôt, puis de vous en tenir à ce que vous achetez.

Lorsque vous obtenez le menu de la caisse de votre employeur, recherchez les fonds indiciels.

Astuce :Ce sont généralement ceux qui ont les frais les plus bas. S'ils n'offrent pas de fonds indiciels, leur demander de les fournir.

Examen des options

La meilleure façon de minimiser votre risque d'investissement est de diversifier, et le moyen le plus courant d'atteindre la diversification est par le biais de fonds communs de placement, qui se déclinent en deux saveurs :gérées et indexées. Les fonds indiciels offrent généralement les coûts les plus bas et les performances les plus élevées, ce qui en fait le choix évident pour devenir riche lentement.

Votre principal défi est de déterminer votre ratio de fonds d'actions par rapport aux fonds d'obligations, et ensuite quels fonds spécifiques acheter. Il n'y a pas de recettes pour l'équilibre idéal, un indice n'est pas non plus sûr de surpasser tous les autres. Étant donné que la plupart des fonds répliquant un indice spécifique auront (par définition) le même rendement, la variable la plus importante que vous devez surveiller sont les dépenses facturées par le fonds.

Avez-vous investi dans des fonds indiciels? Ou avez-vous attendu d'en savoir plus sur eux avant de vous lancer ?

-

Comment investir votre 401(k)

Le 401 (k) est lun des régimes de retraite les plus populaires pour une bonne raison. Il offre un moyen déconomiser pour lavenir et de bénéficier davantages fiscaux - à la fois en réduisant le revenu

-

Comment investir dans des fonds communs de placement

Les fonds communs de placement sont un moyen facile dinvestir dans un large portefeuille dactions, obligations, et autres titres. Vous navez pas besoin de passer beaucoup de temps à choisir des action

Des économies

- Comment investir en Chine

- 3 raisons d'investir dans des fonds indiciels socialement responsables

- Dans quelle mesure les fonds indiciels sont-ils liquides ?

- Comment investir dans des fonds de FPI

- Comment investir dans des fonds à rendement absolu

- Comment investir dans des fonds communs de placement

- Comment investir dans des fonds communs de placement en 2021

- Comment investir dans des fonds indiciels

- Comment investir dans les fonds indiciels Vanguard

-

ETF :comment investir dans des fonds négociés en bourse

Des fonds négociés en bourse, ou ETF, sont un moyen de plus en plus populaire dinvestir sur les marchés financiers. Un ETF détient des participations dans de nombreux actifs différents, et en achetant...

-

Comment investir dans des fonds communs de placement

Comment investir dans des fonds communs de placement En fonction de vos objectifs financiers, les fonds communs de placement peuvent être un outil essentiel pour atteindre la richesse à long terme. Bien quils aient tendance à avoir des frais plus élevés...