Comment prendre une retraite anticipée :la retraite anticipée en chiffres

De plus en plus, Je rencontre des gens qui veulent savoir comment prendre une retraite anticipée. Il y a eu beaucoup de buzz dans les médias ces derniers temps au sujet de la retraite anticipée, et cela a amené les gens à se demander combien d'argent elles ou ils devraient quitter leur emploi - ou si la retraite anticipée est même quelque chose qu'ils devraient envisager.

Pourquoi prendre une retraite anticipée ? Bien, pour la plupart des gens, un travail est un mal nécessaire. Nous travaillons parce que nous le devons. La retraite anticipée nous donne la possibilité de choisir comment nous occupons notre temps, que cela implique de s'asseoir sur la plage en buvant des margaritas ou que cela mène à un nouveau travail qui donne du sens et de l'épanouissement.

Beaucoup d'entre nous rêvent de quitter le travail dans la quarantaine ou la cinquantaine au lieu d'y tenir jusqu'à 65 ans, mais nous continuons à travailler pour soutenir les modes de vie auxquels nous nous sommes habitués. Nous aimons nos iPhones et Playstations et Priuses, alors on s'abandonne à l'idée qu'on aura cinquante ans de carrière.

Toujours, il y a un nombre surprenant de gens qui parviennent à prendre leur retraite jeunes. En réalité, l'enquête EBRI 2018 sur la confiance à la retraite a révélé que 35 % des retraités ont quitté le marché du travail avant d'avoir 60 ans. (Des sondages précédents ont montré que 18 % des personnes prennent leur retraite avant l'âge de 55 ans.)

Ces gens ne sont pas de chanceux gagnants de loterie, et la plupart n'avaient pas de carrière bien rémunérée. En général, ceux qui parviennent à prendre une retraite anticipée ont choisi de vivre avec moins lorsqu'ils sont plus jeunes afin d'obtenir la liberté financière avant d'être trop vieux pour en profiter.

La retraite anticipée est un objectif fantastique, mais cela peut être difficile à réaliser. Trois obstacles majeurs se dressent sur votre chemin :

- Vous avez moins de temps pour gagner de l'argent. Si vous commencez à travailler à 20 ans et prenez votre retraite à 65 ans, vous avez 45 années productives de revenu. Mais si vous prenez votre retraite à 45 ans, vous n'avez que 25 années productives de revenu.

- Vous passez plus de temps à vivre de vos économies. L'espérance de vie de l'Américain moyen est de près de 80 ans. Si vous prenez votre retraite à 65 ans, votre épargne ne devra probablement durer que dix à vingt ans; si vous prenez votre retraite à 45 ans, votre épargne peut avoir besoin de vous soutenir pendant trente ou quarante ans.

- Vous ne bénéficiez pas des prestations de retraite traditionnelles. Si vous prenez votre retraite jeune, vous ne pouvez pas accéder à la sécurité sociale ou à l'assurance-maladie pendant plusieurs années, voire des décennies. Vous encourez également des pénalités si vous choisissez d'accéder à vos comptes de retraite avant d'avoir atteint l'âge minimum requis. (Je rencontre déjà des problèmes avec cet écart !)

En bref, les préretraités ont moins de temps pour gagner de l'argent, et cet argent doit durer plus longtemps. Même si vous restez en bonne santé et que l'économie coopère, c'est beaucoup demander.

C'est pas pour te dire ne devrait pas prévoyez une retraite anticipée — c'est un objectif louable, celui que j'encourage ici à Get Rich Slowly - mais si vous êtes sérieux à ce sujet, il faut être assidu. Vous devez avoir un plan. Et vous devez comprendre les chiffres.

Jetons un coup d'œil aux principes de base de la retraite anticipée et aux raisons pour lesquelles vous pourriez vouloir le faire.

Pourquoi prendre une retraite anticipée ?

Avant de plonger dans les chiffres, soyons un peu philosophes. Pourquoi quelqu'un voudrait-il prendre sa retraite plus tôt en premier lieu ?

Franchement, les raisons pour lesquelles les gens poursuivent cet objectif sont nombreuses et variées. Les réponses sont aussi individuelles que nous. Cependant, J'ai remarqué des thèmes communs.

En lisant le forum sur l'indépendance financière sur Reddit, vous pourriez penser que la plupart des gens veulent prendre une retraite anticipée parce qu'ils essaient d'échapper à quelque chose. Ils détestent leur travail. Ils détestent où ils vivent. Ils détestent leur vie. Et oui, il y a beaucoup de gens qui espèrent que la retraite anticipée résoudra leurs problèmes. (Astuce :ce ne sera pas le cas.)

Je crois que les gens réussissent beaucoup plus (et sont plus heureux) si au lieu de fuir quelque chose, ils courent vers un but à la place. En cas de retraite anticipée, cela signifie être motivé par une carotte au lieu d'un bâton.

Ne cherchez pas l'indépendance financière parce que vous voulez vous retirer d'un mauvais travail. Poursuivez-le parce que vous voulez obtenir quelque chose de valable. Voici quelques-unes des nombreuses raisons pour lesquelles les gens se tournent vers la retraite anticipée :

- Amusant. Traditionnellement, les gens ont voulu prendre une retraite anticipée pour pouvoir profiter de la vie. Ils pensent qu'ils vont jouer au golf ou au tennis. Ils pensent qu'ils vont acheter une maison sur la plage et aller pêcher tous les jours. Ils pensent qu'ils feront ce qu'ils veulent, quand ils veulent. (Le plaisir peut absolument être une grande partie de la retraite anticipée, mais la plupart des préretraités qui réussissent trouvent qu'ils veulent plus de la vie.)

- Liberté. Si vous êtes en mesure de prendre une retraite anticipée, vous avez la liberté de poursuivre d'autres passions. Vous pouvez voyager. Vous pouvez faire du bénévolat. Vous pouvez passer du temps avec votre famille. Vous pouvez même trouver le travail auquel vous étiez censé au lieu du travail que vous ont à faire. (Certaines personnes prétendent que si vous travaillez, vous n'êtes pas à la retraite. Ils ont tort.)

- Accomplissement. Beaucoup de gens - et je suis l'un d'entre eux - choisissent de prendre une retraite anticipée afin de pouvoir se consacrer à des activités plus épanouissantes. Ce que cela signifie diffère selon chaque personne. Pour certains, l'épanouissement vient du fait de pouvoir voir grandir leurs enfants. Pour les autres, cela vient du démarrage d'une entreprise. Et d'autres encore découvrent du sens en écrivant des livres, donner des cours, randonnée à travers le pays, etc.

L'essentiel est que le « pourquoi » n'a pas vraiment d'importance – tant que vous en avez un. D'après ce que j'ai vu, vous serez probablement plus heureux (et plus performant) si vous travaillez vers quelque chose plutôt que d'essayer d'échapper à quelque chose. Mais même l'évasion peut être une raison valable pour prendre une retraite anticipée.

Le pouvoir extraordinaire de l'épargne

Voici la chose fondamentale que vous devez savoir sur la retraite anticipée : Plus vous économisez, plus tôt vous pourrez prendre votre retraite. Évident, droit? Peut-être, mais ce n'est pas parce que c'est évident que c'est facile.

La plupart des conseillers financiers exhortent leurs clients à épargner environ dix pour cent de leur revenu pour la retraite. Les conseillers audacieux recommandent d'économiser autant que vingt pour cent. Ces numéros sont sûrs. Ils vous permettront de prendre votre retraite à 65 ans sans faire de nombreux sacrifices en cours de route. Le mauvais côté, cependant, c'est qu'en épargnant seulement dix ou vingt pour cent de vos revenus, vous acceptez tacitement de passer quarante ou cinquante ans « à travailler pour l'homme ».

La plupart des conseillers financiers exhortent leurs clients à épargner environ dix pour cent de leur revenu pour la retraite. Les conseillers audacieux recommandent d'économiser autant que vingt pour cent. Ces numéros sont sûrs. Ils vous permettront de prendre votre retraite à 65 ans sans faire de nombreux sacrifices en cours de route. Le mauvais côté, cependant, c'est qu'en épargnant seulement dix ou vingt pour cent de vos revenus, vous acceptez tacitement de passer quarante ou cinquante ans « à travailler pour l'homme ».

Un nombre croissant de personnes ont réalisé qu'elles ne vouloir travailler pendant cinquante ans. Ils veulent échanger le trajet, les collègues, et les tracas pour quelque chose de plus significatif. Ces gens ont calculé les chiffres et ont constaté que s'ils sont en mesure d'augmenter leur taux d'épargne, ils peuvent prendre leur retraite plus tôt.

Considérez les mathématiques étonnamment simples suivantes :

- Avec un taux d'économie de 10%, vous devrez travailler 50 ans avant d'avoir suffisamment épargné pour prendre votre retraite. (Si vous commencez à travailler à 21 ans, vous pouvez avoir terminé au moment où vous avez 71 ans.)

- Avec un taux d'économie de 20%, vous devrez travailler 37 ans avant d'avoir suffisamment épargné pour prendre votre retraite. (Si vous commencez à travailler à 21 ans, vous pouvez avoir terminé à 58 ans.)

- Avec un taux d'économie de 35%, vous devrez travailler 25 ans avant d'avoir suffisamment épargné pour prendre votre retraite. (Si vous commencez à travailler à 21 ans, vous pouvez avoir terminé à 46 ans.)

- Avec un taux d'épargne de 50 % — si vous épargnez la moitié de tout ce que vous gagnez — vous n'aurez qu'à travailler pendant 17 ans avant d'avoir suffisamment épargné pour prendre votre retraite. (Si vous épargnez la moitié de votre revenu à partir de 21 ans, vous pouvez prendre votre retraite à 38 ans.)

- Si vous parvenez à réaliser un taux d'économie ahurissant de 70 %, je connais des gens qui l'ont fait ! - vous aurez suffisamment d'épargne pour prendre votre retraite en moins de neuf ans . (Si vous avez réussi à le faire à partir de 21 ans, vous pourriez prendre votre retraite à 30 ans.)

Je vais être honnête :j'avais l'habitude de penser que des chiffres comme celui-ci étaient fous. Je pouvais à peine économiser cinquante dollars par mois. Comment allais-je économiser la moitié de mes revenus ?

Depuis douze ans que j'écris sur l'argent, J'ai fini par comprendre que les taux d'épargne élevés ne sont pas fous - ils sont juste rares. Au cours des années, J'ai parlé avec de nombreuses personnes qui recherchent délibérément des emplois bien rémunérés, trouver des moyens de réduire les coûts, ou (le plus souvent) faire les deux. Il y a beaucoup de gens qui choisissent de renoncer au style de vie américain moderne afin de réaliser quelque chose de plus important.

Mon ex-femme, par exemple, a toujours été un super épargnant, et met actuellement de côté plus d'un tiers de ses revenus. Ce n'est pas un frère technique. Elle a commencé sa carrière comme institutrice, et maintenant elle est chimiste légiste. Elle prendra sa retraite dans quelques années à l'âge de 52 ans. Je connais un autre homme qui s'est fixé comme objectif de prendre sa retraite d'ici 40 ans – et l'a fait. Et j'ai rencontré quelques âmes dévouées qui ont tellement épargné si rapidement qu'elles ont atteint l'indépendance financière à l'âge de trente ans.

Comment économiser la moitié de vos revenus

Selon l'édition 2016 de l'Enquête sur la confiance à la retraite, 22 % des travailleurs épargnent un cinquième du revenu de leur ménage pour la retraite. Quatre pour cent des travailleurs épargnent au moins la moitié de leur revenu.

Si vous croyiez au pessimisme dans les médias de masse, vous penseriez qu'économiser la moitié de vos revenus est impossible. Ce n'est pas. Vous connaissez probablement un couple à deux revenus qui économise la moitié de ce qu'il gagne (ou presque) en économisant le salaire d'un partenaire. Ils vivent d'un revenu et épargnent l'autre pour l'avenir.

Quand j'étais plus jeune, par exemple, deux de mes amis proches se sont mariés. Il a travaillé comme comptable; elle a enseigné à l'école primaire. Dès le début, ils ne vivaient que de son salaire. Cela les a mis dans une excellente situation financière lorsqu'ils ont décidé de fonder une famille. Elle a pu arrêter de fumer pour devenir mère à temps plein. Pendant ce temps, leurs dépenses se situaient déjà confortablement dans le revenu du mari.

Si vous souhaitez booster ton taux d'épargne — que ce soit pour prendre une retraite anticipée ou pour atteindre tout autre objectif financier — je recommande une attaque à deux volets.

D'abord, minimiser les dépenses . Deux dépenses consomment la moitié du budget américain moyen. Poursuivez ces premiers (et avec la plus grande vigueur).

Le premier moyen de réduire les coûts est de payer moins cher pour le logement. L'Américain moyen dépense un tiers de son budget pour un logement. Mais, comme vous l'avez probablement remarqué, les Américains moyens ne prennent pas leur retraite tôt. J'exhorte les gens à ne pas consacrer plus de 25 % de leur revenu au logement - et moins c'est mieux. Choisissez une maison dans une zone à faible coût de la vie.

Rejetez le conseil d'« acheter autant de maison que vous pouvez vous le permettre ». Achetez aussi peu que vous en avez besoin. Prenez une petite hypothèque à un faible taux d'intérêt. Remboursez-le le plus rapidement possible. Dernièrement, n'ayez pas peur de louer. Malgré ce que vous avez entendu, la location est ne pas jeter votre argent. C'est souvent une décision intelligente !

Le transport est la deuxième dépense en importance pour l'Américain moyen. Plus vous pouvez réduire votre utilisation des véhicules à moteur, plus vous économiserez d'argent. Choisissez de vivre dans un quartier piétonnier. (Avant de déménager dans notre maison actuelle, J'ai marché pour 80% de mes courses, qui a fourni des avantages supplémentaires pour la santé.) Si possible, vélo au travail. Utilisez les transports en commun. Rejetez l'idée que votre voiture est un symbole de statut. Lorsque vous achetez, choisissez un économe en carburant utilisé modèle et conduisez-le jusqu'à ce qu'il soit mort.

La réduction des coûts de logement et de transport aura autant d'impact que tout ce que vous faites ensemble. Les gros gains sont la pierre angulaire de la liberté financière. Oui, c'est super de couper des coupons, faire pousser un potager, faire ses courses dans les friperies, etc. Mais reconnaissez que ces actions vous rapportent des centimes à la fois tout en s'attaquant aux deux éléments les plus importants de votre budget pourraient rapporter des centaines (ou des milliers!) De dollars en un seul coup.

Beaucoup de gens désapprouvent ce genre de frugalité. Ils le considèrent comme un sacrifice. Ils ont l'impression de se priver. Je ne suis pas d'accord. L'épargne est ne pas sacrifice. Quand j'épargne pour la retraite, cet argent est toujours dépensé. Mais je choisis de le dépenser pour la liberté demain au lieu de m'amuser aujourd'hui.

Le deuxième élément de notre attaque à deux volets est peut-être le plus important : Maximisez vos revenus. C'est génial de réduire les dépenses et de développer des habitudes économe, mais il n'y a qu'une quantité de graisse que vous pouvez réduire avec votre budget. En théorie, il n'y a pas de limite à combien vous pouvez gagner. Si vous souhaitez prendre une retraite anticipée, vous voudrez probablement gagner plus d'argent.

- Votre travail est votre atout le plus important. Traitez-le comme tel. Négociez votre salaire, acquérir de nouvelles compétences, se connecter avec des collègues, et gérer activement votre carrière.

- Devenir mieux éduqué. Aux Etats-Unis., l'éducation a un impact plus important sur les gains à vie que tout autre facteur démographique. Votre âge, course, genre, et l'emplacement influencent tous ce que vous gagnez, mais rien n'a plus d'importance que ce que vous savez.

- Vendez vos affaires. Cela améliorera à la fois votre santé mentale et financière.

- Commencez un concert parallèle. Gagnez de l'argent avec votre passe-temps. Prenez un deuxième emploi.

Pour être franc, la plupart des gens qui lisent cet article ne feront aucune de ces choses. Ils ne chercheront pas un endroit moins cher pour vivre, ne trouvera pas le moyen de conduire moins, n'augmentera pas leurs revenus. Ils veulent de la facilité, raccourcis indolores, et c'est bien. Mais ils ne peuvent pas s'attendre à avoir leur gâteau et à le manger aussi.

Il n'y a pas de facilité, des raccourcis indolores vers une retraite anticipée. Si vous voulez arrêter de travailler avant d'être vieux, vous devez augmenter votre taux d'épargne. Il n'y a que deux façons de le faire :gagner plus ou dépenser moins. C'est la règle de base des finances personnelles.

Cependant, une poignée de lecteurs volonté tenez compte de mes conseils. Peut-être que l'un d'entre eux est vous !

Vous ferez de gros changements pour créer un taux d'épargne élevé. Vous apprendrez à investir judicieusement. Vous allez créer une boule de neige de richesse qui croît de plus en plus vite au fur et à mesure que vous y ajoutez, celui qui prend également de l'ampleur grâce à la composition.

Comment prendre sa retraite anticipée

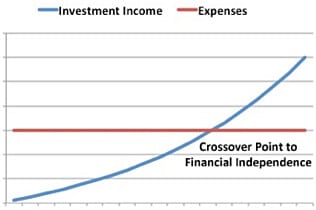

A un moment donné, votre boule de neige de richesse sera si grande qu'elle peut durer le reste de votre vie. Vous n'aurez plus jamais à travailler pour de l'argent à moins que vous choisir à. A ce point de croisement, vos retours sur investissement produisent plus que vous ne dépensez.

A un moment donné, votre boule de neige de richesse sera si grande qu'elle peut durer le reste de votre vie. Vous n'aurez plus jamais à travailler pour de l'argent à moins que vous choisir à. A ce point de croisement, vos retours sur investissement produisent plus que vous ne dépensez.

De façon réaliste, il est important d'avoir une marge de sécurité. À cette fin, Je fais les hypothèses suivantes lorsque je calcule si quelqu'un est prêt à prendre sa retraite :

- Vous dépenserez autant dans le futur que maintenant. (Environ 38% des gens dépensent plus, 21% dépensent moins, et 38% dépensent la même chose.)

- Si vous retirez environ 4 % de votre épargne chaque année, votre boule de neige de richesse maintiendra sa valeur contre l'inflation. En période de baisse des marchés, vous devrez peut-être retirer aussi peu que 3%. Pendant les périodes de chasse, vous pourriez vous permettre 5%. Mais environ 4% est généralement sans danger.

Sur la base de ces hypothèses, il existe un moyen rapide de vérifier si la retraite anticipée est à votre portée.

Multipliez vos dépenses annuelles actuelles par 25. Si le résultat est inférieur à vos économies, vous avez atteint l'indépendance financière - vous pouvez prendre une retraite anticipée. Si le produit est supérieur à vos économies, vous avez encore du travail à faire. (Si vous êtes prudent et/ou avez une faible tolérance au risque, multipliez vos dépenses annuelles par 30. Si vous êtes agressif et/ou prêt à prendre plus de risques, multiplier par 20.)

Les chiffres derrière la retraite anticipée vraiment sommes cette base. Mais, comme j'ai dit auparavant, ce n'est pas parce que les mathématiques sont simples que l'objectif est facile à atteindre. La gestion intelligente de l'argent consiste plus à maîtriser votre psychologie et vos émotions personnelles qu'à comprendre quelques formules.

Pour faire boule de neige de votre richesse, vous devez apprendre à vivre par ton valeurs plutôt que les valeurs de vos amis et de votre famille. (Ou, pire, les valeurs dépeintes dans les médias.) Vous devez décider ce qui est important pour tu . Si vous restez concentré sur les raisons pour lesquelles vous choisissez de vivre avec moins, le « comment » devient plus facile à voir. (Voici comment rédiger une déclaration de mission personnelle.)

Oui, tu pouvez parvenir à une retraite anticipée. D'autres l'ont fait, et vous pouvez aussi. La question est :qu'êtes-vous prêt à faire pour atteindre cet objectif ?

-

Retraite anticipée :secrets pour prendre une retraite anticipée

Quest-ce que la retraite anticipée ? Le moment où vous prendrez votre retraite peut être lun de vos propres choix. La retraite anticipée consiste à quitter la population active avant davoir atteint l

-

Comment prendre une retraite anticipée

Traditionnellement, la plupart des Américains ont travaillé jusquà la soixantaine, puis ont pris leur retraite avec une pension ainsi que leurs propres économies. De nos jours, les pensions ne sont pl

Des économies

- Le mouvement FIRE :comment prendre une retraite anticipée sans dette hypothécaire

- 3 signes que vous devrez prendre une retraite anticipée à cause du coronavirus (et comment le faire fonctionner)

- De combien ai-je besoin pour prendre ma retraite ?

- Comment prendre sa retraite riche

- Comment prendre sa retraite anticipée

- Comment aider vos parents à prendre leur retraite

- Early Retirement Extreme :la mise à jour décennale

- Comment prendre sa retraite à 50 ans

- Retraite anticipée :comment prendre une retraite anticipée et ce qu'il faut considérer avant de le faire

-

Profiter du rêve américain :comment prendre sa retraite à 35 ans

Profiter du rêve américain :comment prendre sa retraite à 35 ans Toute sa vie, Paul Terhorst voulait être riche. Même à lécole primaire, il avait hâte davoir un emploi en entreprise, pour rejoindre le monde des grandes entreprises. Je ne rêvais pas seulement dargen...

-

Comment atteindre une retraite anticipée

Comment atteindre une retraite anticipée La définition courante de la retraite anticipée est nimporte quel âge avant 65 ans - cest à ce moment-là que vous êtes admissible à Assurance-maladie avantages. Actuellement, les hommes prennent l...