La plupart des Américains n'ont pas assez d'économies pour couvrir une urgence de 1 000 $

Stephen Nelson s'est réveillé en catastrophe.

Lorsqu'il a entendu un bruit de gouttes provenant de la chambre du deuxième étage de son appartement du sud de la Californie à 4 heures du matin en juin dernier, il pensait que l'évier fuyait. Malheureusement, son chauffe-eau s'était rompu, l'eau tombe en cascade au plafond, ruiner à peu près tout dans la pièce.

"Pour une seconde, J'aurais aimé pouvoir ramper jusqu'au lit, " dit Nelson, 26, qui a fini par payer 2 $, 000 en frais remboursables, avec une assurance habitation couvrant le reste.

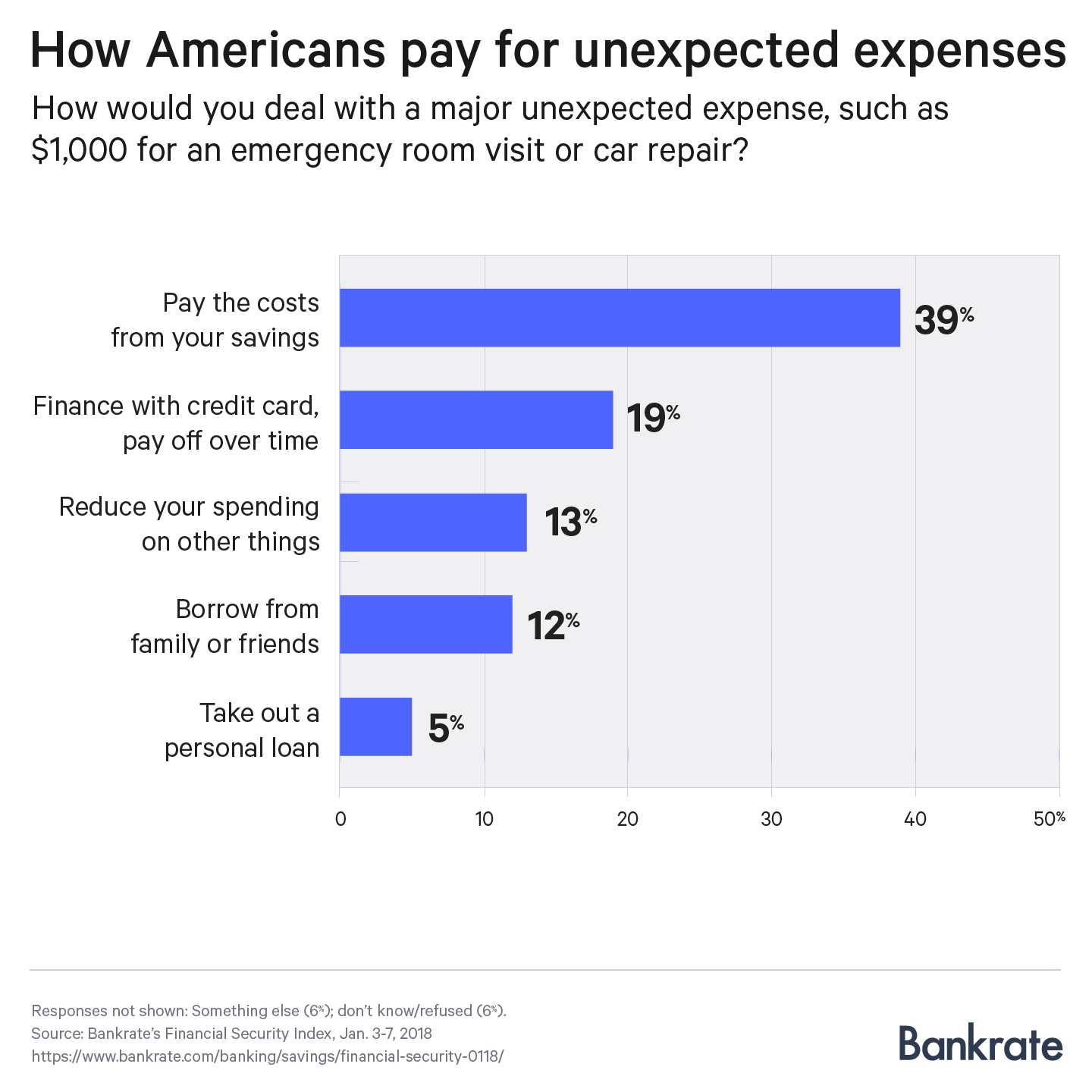

Des millions d'Américains peuvent s'identifier. Plus d'un tiers des ménages, 34 pour cent, subi une dépense imprévue majeure au cours de la dernière année, selon la dernière enquête de Bankrate sur l'indice de sécurité financière, avec seulement 39 % d'entre eux déclarant qu'ils couvriraient un montant de 1 $, 000 coup d'économies.

Quand la calamité a frappé, la dépense moyenne était plus susceptible qu'improbable de coûter au moins 2 $, 500, mettant en lumière l'importance de remplir un compte d'épargne à haut rendement avec trois à six mois de dépenses.

« Des dépenses imprévues peuvent surgir à tout moment, et votre meilleure protection est d'avoir un coussin d'épargne d'urgence, ", déclare Greg McBride, analyste financier en chef de Bankrate, CFA. « Non seulement les rendements des comptes d'épargne augmentent, mais il agit comme un tampon contre la dette de carte de crédit à coût élevé ou d'autres emprunts.

La vie arrive. Vos finances sont-elles préparées ?

Alors que l'utilisation de l'épargne pour payer une urgence était la réponse la plus courante, plus d'un tiers des Américains sombreraient dans un type de dette ou un autre, potentiellement nuire à leur sécurité financière. Près d'une personne sur cinq paierait avec une carte de crédit et financerait le solde au fil du temps ; 12 % emprunteraient à leur famille ou à des amis; et 5 pour cent utiliseraient un prêt personnel.

Une bonne partie des consommateurs n'ont apparemment pas réfléchi sérieusement à ce qu'ils feraient en cas de crise. Une personne sur 8 compterait réduire les dépenses d'autres parties de son budget, 6% auraient recours à autre chose et 4% ne savent tout simplement pas.

Les bas salaires, ceux qui gagnent moins de 30 $, 000 par an, étaient deux fois plus susceptibles d'utiliser une forme d'emprunt que l'épargne, tandis que les ménages gagnant plus de 50 $, 000 étaient plus enclins à utiliser de l'argent liquide.

Ce résultat concorde avec un récent rapport de la Réserve fédérale qui a révélé que 44% des Américains ne pouvaient pas couvrir une dépense d'urgence de 400 $ de leur poche.

« Les résultats de l'enquête nous rappellent que de nombreux ménages américains éprouvent des difficultés financières, dont au moins 40 % de ceux qui ont un diplôme d'études secondaires ou moins, », a déclaré le gouverneur de la Réserve fédérale, Lael Brainard.

Économisez plus en 2018

Kristen Hicks a entendu des bruits dans son grenier. Se souvenant que son inspecteur en bâtiment avait noté des excréments avant d'acheter la maison il y a quelques années, Hicks, 32, bientôt appris qu'elle avait une situation de rat et d'écureuil. La facture totale pour se débarrasser de la vermine et s'assurer qu'elle ne revienne jamais ? 900 $.

Hicks, un rédacteur indépendant de la région d'Austin, a utilisé son « fonds de la maison » pour se débarrasser de ses invités à fourrure et régler d'autres problèmes domestiques. Elle contribue quelques centaines de dollars chaque mois au fonds.

"J'ai de la chance, " elle dit. "J'en rajoute depuis un moment."

Et tu devrais, trop. La Réserve fédérale ayant relevé les taux d'intérêt à court terme à trois reprises l'an dernier, et cherche à répéter l'exploit en 2018, les épargnants commenceront enfin à voir un peu plus de rendement dans leur épargne et leurs CD après que la banque centrale ait pris des mesures extrêmes suite à la Grande Récession. Emprunteurs, cependant, verront les intérêts sur leur dette continuer à augmenter.

Pendant ce temps, les salaires commencent à remonter, et la facture fiscale récemment adoptée devrait mettre quelques dollars supplémentaires dans votre poche.

Comment constituer un fonds d'urgence

Timothy Wiedman avait environ 25 $, 000 dans son fonds d'urgence en septembre 2016 lorsqu'il a glissé sur de l'herbe mouillée sur le chemin de sa voiture au milieu de la nuit et s'est retrouvé à l'hôpital avec une épaule séparée. Le professeur agrégé récemment retraité de l'Université de Doane a déboursé environ 1 $, 700, malgré s'être conduit à l'hôpital. Il a pu couvrir les factures d'hôpital avec ses économies assez facilement.

Amasser une si grande cache n'est pas une mince affaire, d'autant plus que les coûts des soins de santé et des collèges augmentent considérablement.

L'astuce consiste à ralentir et à rediriger les nouveaux revenus vers votre compte d'épargne. Commencez par essayer de comptabiliser un mois de dépenses et partez de là. Ne partez pas après six mois d'un seul coup; vous allez vite vous décourager.

Remboursez judicieusement vos dettes, et une fois que le solde atteint zéro, affecter la contribution mensuelle que vous payiez à la société émettrice de la carte de crédit sur votre compte d'épargne. Faites la même chose chaque fois que vous gagnez une augmentation, ou si un coût fixe, comme un crédit auto, s'estompe.

Et ne vous forcez pas à vous rappeler de contribuer chaque mois. Automatiser.

« Construisez votre coussin d'épargne en effectuant un dépôt direct régulier sur un compte d'épargne dédié, ", dit McBride. « Même lorsque des dépenses imprévues surviennent, vous n'êtes qu'à un salaire de commencer à reconstituer ce coussin d'épargne.

L'économie est à la hausse, et le coût de la dette ne fera qu'augmenter. Le temps d'économiser est proche.

-

Est-ce que 1 000 $ d'épargne d'urgence est suffisant ?

Bien que 1 000 $ soit un bon début, avoir plus dargent mis de côté pour les urgences, cest mieux. Vous avez probablement entendu parler de limportance davoir un fonds dépargne durgence à un moment

-

Combien devriez-vous avoir en épargne ?

Vous auriez pu lire ceci dans votre boîte de réception. Inscrivez-vous pour notre lettre dinformation hebdomadaire gratuite. Pas de spam, juste de bons conseils. Une adresse e-mail valide est requis

Des économies

- Crise de la retraite ? La plupart des Américains n'épargnent pas assez,

- Le regret financier n°1 des Américains est le manque d'épargne d'urgence

- La plupart des Américains ne peuvent pas se permettre un dollar inattendu,

- Montant du fonds d'urgence :combien devriez-vous avoir en épargne d'urgence ?

- Ai-je trop d'argent dans mon épargne d'urgence?

- Sondage :près de 4 Américains sur 10 emprunteraient de l'argent pour couvrir une urgence de 1 000 $

- Sondage :plus de la moitié des Américains ne pouvaient pas couvrir trois mois de dépenses avec un fonds d'urgence

- Sondage :54% des Américains déclarent avoir plus d'épargne d'urgence que de dette de carte de crédit

- Sondage :près de 3 fois plus d'Américains disent avoir moins d'économies d'urgence que plus depuis la pandémie

-

Quelle quantité d'épargne d'urgence est suffisante ?

Quelle quantité d'épargne d'urgence est suffisante ? Il peut arriver un moment où vous risquez abuser de vos économies. Points clés Cest une bonne idée de constituer un fonds durgence pour couvrir trois à six mois de frais de subsistance. Mettre trop...

-

Près d'un tiers des Américains n'ont pas 1 000 $ d'économies

Près d'un tiers des Américains n'ont pas 1 000 $ d'économies Parlez dune situation financière dangereuse. Points clés De nouvelles données révèlent que de nombreux Américains manquent cruellement dépargne. Votre objectif doit être déconomiser suffisamment po...