Sondage :près de 7 Américains sur 10 pourraient facilement augmenter leur épargne en effectuant des opérations bancaires en ligne

Si vous n'avez pas ouvert de compte d'épargne en ligne, vous manquez probablement d'argent supplémentaire.

Sans les frais généraux liés à l'exploitation d'une succursale, les banques numériques peuvent payer plus d'intérêts. Les meilleurs comptes d'épargne en ligne d'aujourd'hui paient plus de 2% APY. En ouvrant l'un de ces comptes, l'Américain moyen pourrait gagner jusqu'à 200 $ de plus en un an.

Mais selon la dernière enquête de Bankrate, près de 7 Américains sur 10 (69%) ont des comptes payant moins de 2% APY.

Gagner plus d'intérêts sur votre épargne est plus facile que jamais, mais beaucoup d'entre nous choisissent plutôt de garder leur argent dans des comptes qui rendent plus difficile l'atteinte rapide de nos objectifs financiers.

Manquer de l'argent gratuit

Taux d'escompte sondé 1, 000 consommateurs à travers le pays pour savoir combien d'intérêts ils gagnent sur leur épargne. En plus de l'enquête auprès des consommateurs, nous avons extrait des données sur 60 comptes d'épargne en ligne et du marché monétaire assurés par le gouvernement fédéral auprès de 57 institutions financières différentes. Presque tous les comptes (92%) sont disponibles pour les clients dans tout le pays, et la plupart (87 pour cent) paient au moins 2 pour cent APY. Malgré leur grande disponibilité, cependant, peu d'Américains profitent de ces comptes en ligne à haut rendement.

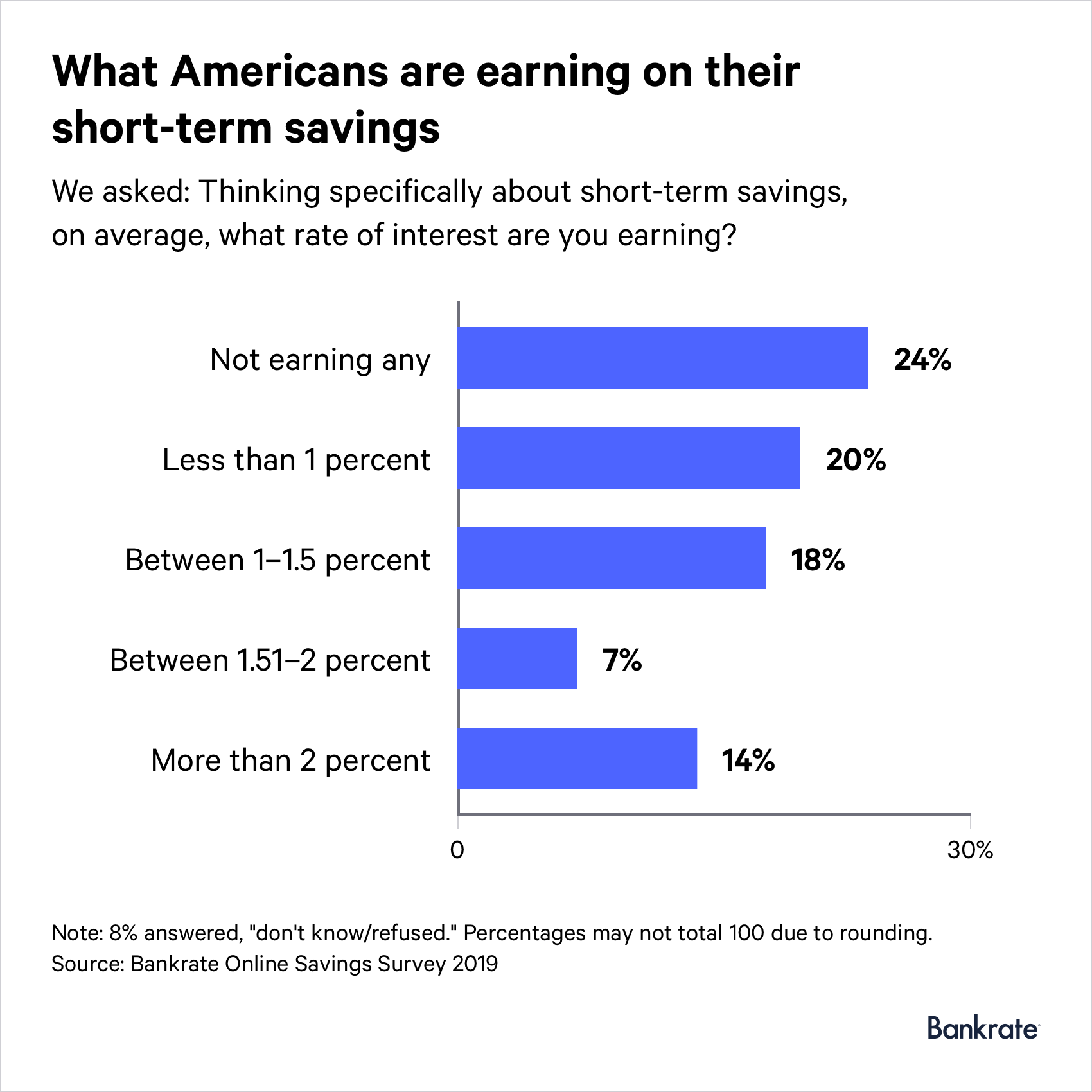

Seulement 14% des Américains déclarent avoir des comptes d'épargne payant plus de 2% APY. C'est légèrement plus élevé que la proportion d'épargnants qui avaient ces comptes l'année dernière (seulement 6% en avaient en 2018), mais c'est une indication que la plupart des clients des banques laissent de l'argent sur la table.

Un Américain sur 5 gagne moins de 1% APY. Près d'une personne sur quatre (24 %) ne rapporte aucun intérêt. À long terme, cela pourrait être une erreur coûteuse.

Selon la Réserve fédérale, le solde moyen d'un compte d'épargne en Amérique est de 8 $, 863. Si votre banque paie 0,03 % (un taux d'intérêt offert par certaines des plus grandes banques du pays), notre calculateur d'épargne montre que le maximum que vous pourriez gagner sur cinq ans est d'environ 13 $. Comparez cela avec près de 1 $, 180 vous pourriez gagner au cours de la même période par le biais d'une institution payant 2,5% APY, comme Customers Bank ou WebBank.

"Au-delà d'être de vrais dollars, il s'agit aussi de voter avec votre argent. Laisser votre épargne dans un compte à faible rendement, c'est fondamentalement comme donner de l'argent à la banque pour son résultat net, pas le vôtre, " dit Catherine New, rédacteur en chef d'une banque mobile appelée Varo Money. « C’est donc une sorte de frais enterré que vous payez. »

Les excuses

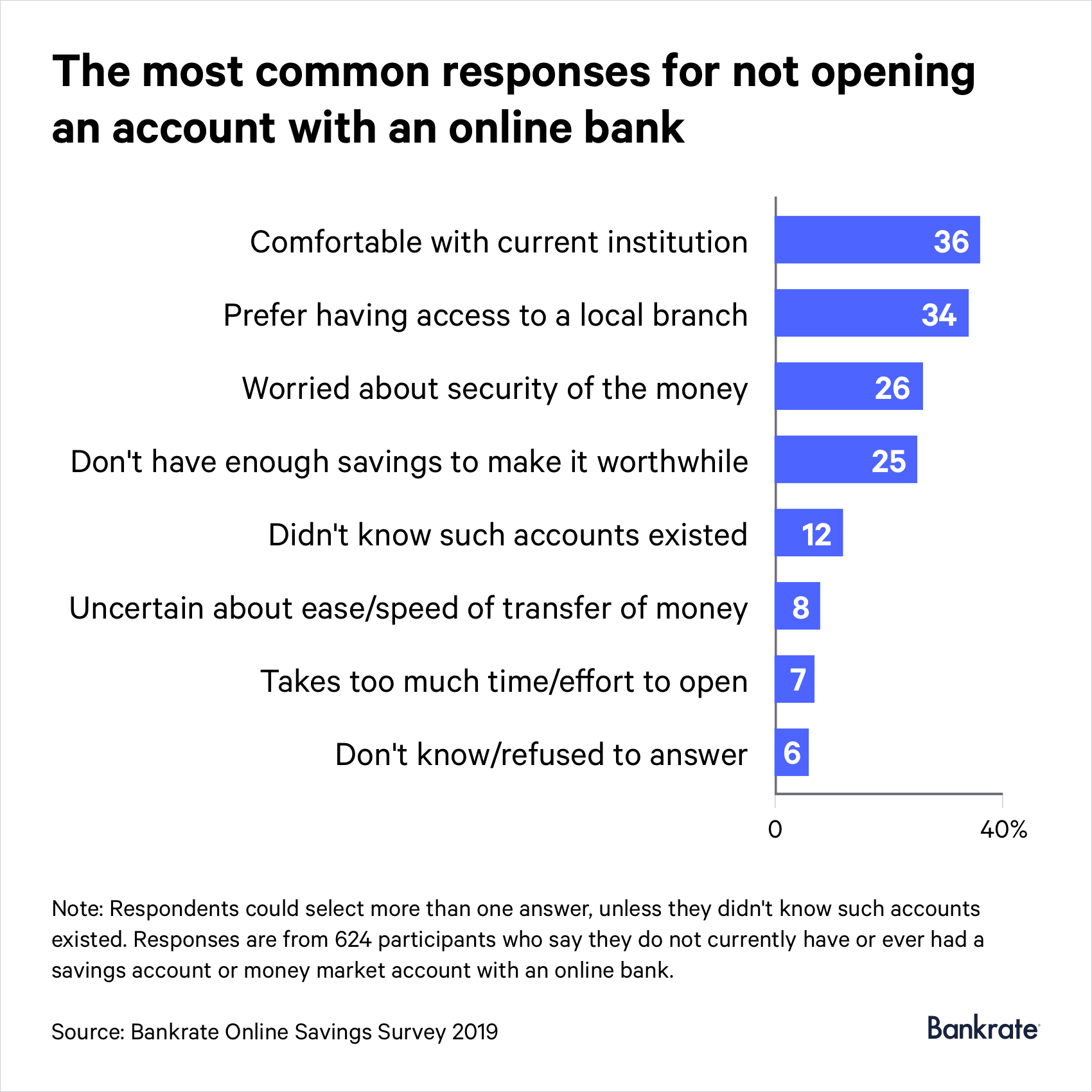

La raison la plus courante pour laquelle les Américains ne gagnent pas plus d'intérêts :ils sont à l'aise avec leur banque ou coopérative de crédit actuelle. Près de 4 Américains sur 10 (36%) disent que c'est le cas. Presque autant de participants au sondage (34 %) déclarent qu'ils préféreraient avoir accès à une succursale locale.

Mais transférer vos économies sur un compte en ligne ne signifie pas que vous êtes obligé de mettre fin à la relation avec votre banque physique, dit Greg McBride, CFA, Analyste financier en chef de Bankrate.

« Bonne nouvelle :vous n'êtes pas obligé de quitter votre institution financière actuelle pour avoir un compte d'épargne en ligne, ", dit McBride. « Liez-le simplement au compte de votre institution principale et vous aurez le meilleur des deux mondes. »

D'autres (26%) n'ont pas envisagé de mettre leur argent sur des comptes d'épargne en ligne en raison de certaines idées fausses qu'ils ont sur la sécurité de leur argent. Mais tant que les comptes sont assurés par la Federal Deposit Insurance Corp. ou le National Credit Union Share Insurance Fund, votre argent est en sécurité. Si une banque fait faillite, vous serez assuré au moins jusqu'à la limite de couverture d'assurance-dépôts standard (250 $, 000 par déposant, par banque assurée, par catégorie de propriété).

Pendant ce temps, 1 sur 4 déclare ne pas avoir suffisamment d'économies à mettre de côté en premier lieu. Un récent sondage Bankrate a révélé que la plupart des Américains ne couvriraient pas un dollar, 000 d'urgence en utilisant leurs économies. Mais même si vous n'avez presque rien à épargner ou que vous avez du mal à rembourser vos dettes, transférer quand même votre argent sur un compte d'épargne en ligne.

« Même si vous n’avez pas les fonds maintenant, profiter de ce compte, ", déclare Fo Alexander, coach en finances personnelles et podcasteur. « Obtenez le centime parce que le centime est plus que ce que vous aviez. Alors prenez le centime et faites-en un jeu à long terme et regardez votre argent croître avec le temps.

Haut rendement, faible barrière à l'entrée

Ne pas ouvrir un compte d'épargne en ligne à haut rendement serait moins grave si ces comptes étaient difficiles à trouver ou avaient une exigence de solde minimum élevée. En réalité, c'est juste le contraire.

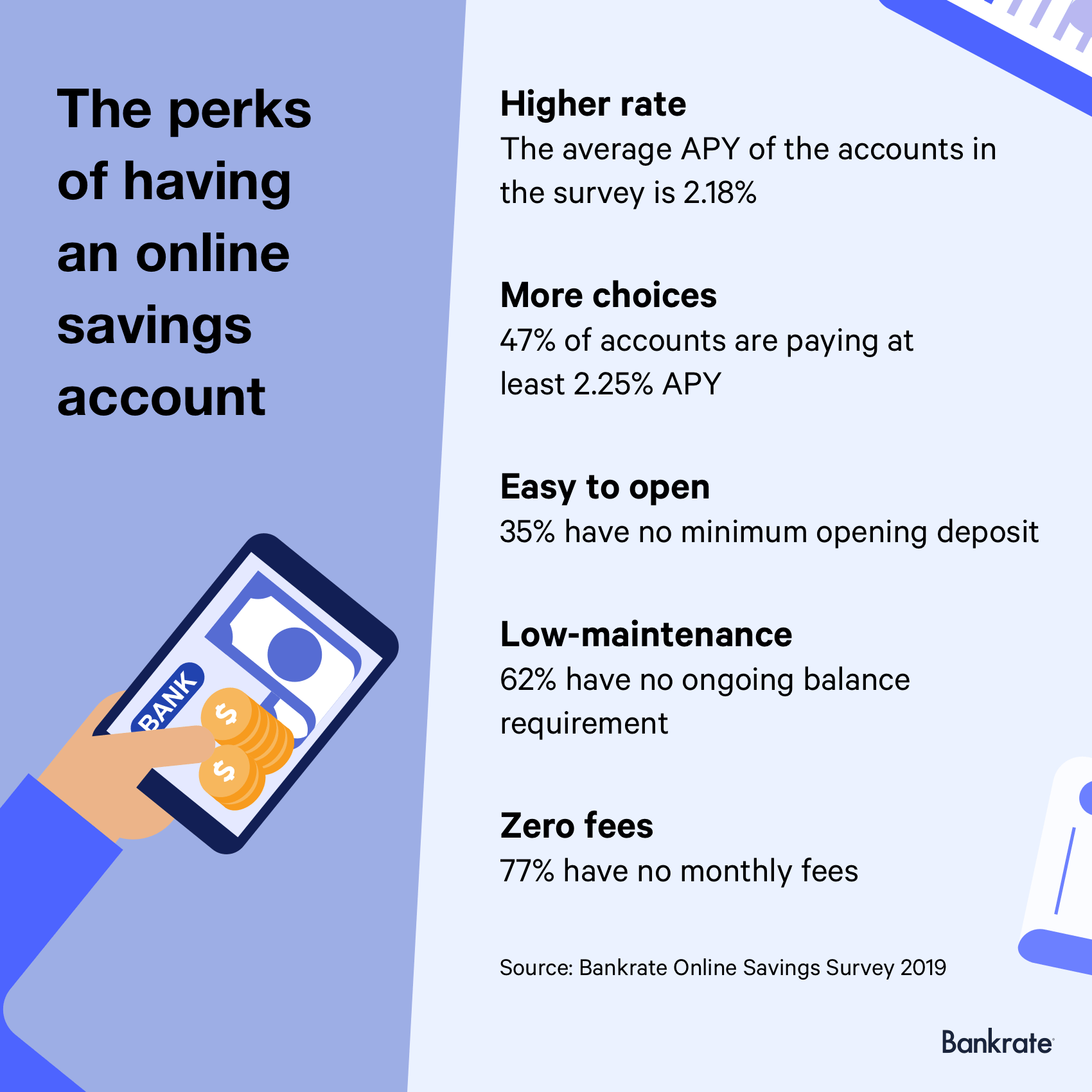

« Il n'y a aucune excuse pour ne pas mettre vos économies durement gagnées dans un compte plus rentable, ", dit McBride. "Plus d'un quart des comptes interrogés sont littéralement disponibles pour tout le monde - ils sont disponibles dans tout le pays, n'ont pas d'exigences de dépôt ou de solde minimum, pas de frais, et payez un rendement de 2 % ou plus afin de préserver le pouvoir d'achat de votre épargne et de ne pas perdre de terrain face à l'inflation. »

Plus de la moitié (52%) des comptes de l'enquête de Bankrate ont un dépôt d'ouverture minimum de 100 $ ou moins. Et 35% des comptes n'ont aucune exigence de dépôt minimum, ce qui signifie que vous pouvez commencer avec seulement 1 centime. Le rendement moyen parmi tous les comptes interrogés est de 2,18 %.

L'ouverture d'un compte d'épargne en ligne peut également vous aider à éviter les frais. Dix des 13 comptes avec les rendements les plus élevés ne facturent pas de frais mensuels, quelle que soit la taille du solde de votre compte.

Si vous êtes préoccupé par l'accessibilité, notez que la plupart des comptes (90 %) proviennent de banques disposant d'une application mobile. Cela vous permettra de vérifier le solde de votre compte ou de transférer de l'argent à tout moment de n'importe où.

Un inconvénient des comptes d'épargne en ligne :peu (seulement 23 %) permettent aux titulaires de comptes d'émettre des chèques.

« Les chèques pourraient ne jamais disparaître complètement, mais ils deviendront quelque chose de plus rare, ” dit New de Varo Money. « S'il s'agit de quelque chose que vous utilisez plusieurs fois par mois, alors par tous les moyens, c'est quelque chose à rechercher avec un compte bancaire. Cependant, de nombreuses personnes, en particulier les milléniaux, n'utilisent pas de chèques pour effectuer des paiements. »

Avant de faire le changement

Un compte d'épargne en ligne est l'endroit idéal pour votre fonds d'épargne d'urgence, ce qui, selon les experts, devrait idéalement couvrir au moins six mois de frais de subsistance. En plus de vous donner de l'argent vers lequel vous tourner en cas de crise, un coussin d'épargne permet également d'éviter de s'endetter davantage, dit Alexandre.

Alexander recommande de faire vos recherches et de prendre une décision éclairée, que vous ouvriez un compte en ligne ou en agence. En effet, alors que la plupart des comptes de l'enquête ne facturent pas de frais mensuels et n'ont pas d'exigences de solde en cours, il est préférable de lire les petits caractères pour qu'il n'y ait pas de surprises. Ils sont rares, mais certains comptes (7 %) inclus dans l'enquête ont des taux d'épargne de lancement qui ne s'appliquent que pendant une durée limitée avant qu'ils ne baissent potentiellement.

Méthodologie

Bankrate a sondé 60 comptes d'épargne et de marché monétaire en ligne assurés par le gouvernement fédéral auprès de 57 institutions financières différentes entre le 25 mars et le 22 avril. 2019.

Le sondage auprès des consommateurs a été réalisé pour Bankrate par téléphone par SSRS sur sa plateforme de sondage Omnibus. Le SSRS Omnibus est un organisme national, hebdomadaire, enquête téléphonique bilingue à double base de sondage. Les entrevues ont été menées du 30 avril au 5 mai, 2019, parmi un échantillon de 1, 000 répondants en anglais (963) et en espagnol (37). Les entretiens téléphoniques ont été menés par téléphone fixe (360) et cellulaire (640, dont 416 sans téléphone fixe). La marge d'erreur pour le total des répondants est de +/-3,62 pour cent au niveau de confiance de 95 pour cent. Toutes les données SSRS Omnibus sont pondérées pour représenter la population cible.

-

Les Américains ont augmenté leurs économies au cours des 3 derniers mois. Voici comment vous pouvez faire la même chose

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Comment augmenter votre épargne de 2 000 $ en 2022

Voici comment atteindre ce noble mais gérable objectif dici la fin de lannée. Points clés Une augmentation de 2 000 $ de votre épargne pourrait vous offrir une plus grande protection contre les fac

Des économies

- Près de la moitié des Américains aisés ont mis de l'ordre dans leurs finances au milieu de la pandémie:sondage

- Les Américains d'âge moyen financent leurs parents,

- Pourquoi les jeunes Américains continuent de reporter le mariage

- Services bancaires en ligne

- Sondage :près de 4 Américains sur 10 emprunteraient de l'argent pour couvrir une urgence de 1 000 $

- Sondage :54% des Américains déclarent avoir plus d'épargne d'urgence que de dette de carte de crédit

- Sondage :moins de 4 Américains sur 10 pourraient payer 1 $ surprise,

- Sondage :près de 3 fois plus d'Américains disent avoir moins d'économies d'urgence que plus depuis la pandémie

- Enquête :près d'un tiers des Américains aux prises avec des revenus plus faibles en raison d'une épidémie de coronavirus

-

La plupart des Américains n'ont pas assez d'économies pour couvrir une urgence de 1 000 $

La plupart des Américains n'ont pas assez d'économies pour couvrir une urgence de 1 000 $ Stephen Nelson sest réveillé en catastrophe. Lorsquil a entendu un bruit de gouttes provenant de la chambre du deuxième étage de son appartement du sud de la Californie à 4 heures du matin en juin d...

-

Sondage :moins d'un tiers des Américains ont augmenté leur taux d'épargne-retraite cette année

Sondage :moins d'un tiers des Américains ont augmenté leur taux d'épargne-retraite cette année Économiser de largent peut être difficile, mais les travailleurs américains semblent au moins maintenir leurs cotisations de retraite stables en 2019, même si nombre dentre eux naugmentent pas réellem...