Enquête :près d'un tiers des Américains aux prises avec des revenus plus faibles en raison d'une épidémie de coronavirus

La crise des coronavirus a un impact profond sur la vie financière des Américains, malgré les efforts déployés par beaucoup pour réduire les dépenses.

Depuis le début de l'épidémie, 30 % des personnes interrogées déclarent avoir subi une baisse des revenus du ménage, selon une nouvelle enquête Bankrate. Environ 1 travailleur sur 5 a déposé une demande de chômage depuis le 13 mars, et le taux de chômage a bondi à 14,7% en avril. Sous les ordres du gouvernement, de nombreuses entreprises non essentielles ont été contraintes de fermer. On craint que beaucoup d'entre eux ne finissent jamais par rouvrir, freiner les espoirs d'une reprise économique rapide.

« La pandémie aggrave les difficultés financières de millions d'Américains, " dit Greg McBride, Analyste financier en chef CFA et Bankrate. « Près d'un tiers des ménages déclarent des revenus inférieurs depuis le début de la pandémie, avec la moitié de ces mêmes ménages maintenant plus endettés et ils sont trois fois plus susceptibles d'avoir vu leur épargne d'urgence diminuer également.

Taux d'escompte demandé 2, 653 Américains sur leur dette (hypothèque, auto, carte de crédit, prêt personnel et prêt étudiant), l'épargne d'urgence et le revenu du ménage. Vous trouverez ci-dessous les principaux résultats de l'enquête.

Points clés à retenir:

- Environ 30 pour cent des Américains ont signalé une baisse de leurs revenus, alors que seulement 12% déclarent avoir constaté une augmentation depuis le début de l'épidémie de COVID-19.

- Près d'un répondant sur cinq a déclaré que son épargne d'urgence avait diminué.

- Environ 16% des Américains ont augmenté leur dette.

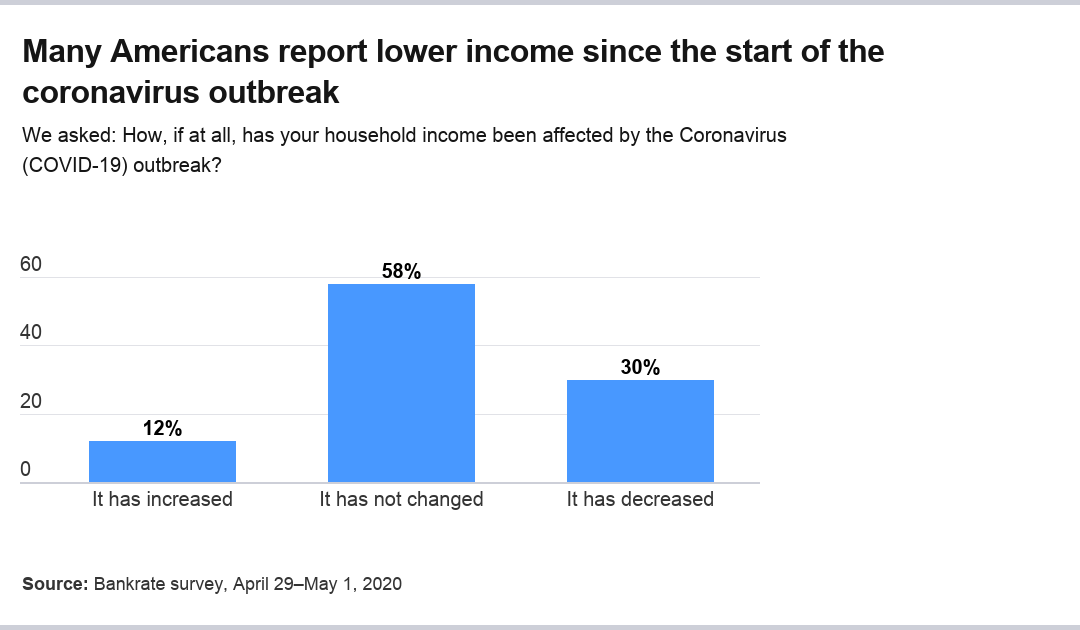

Une partie importante des Américains voient leurs revenus inférieurs

Environ deux mois après le début de la crise du coronavirus, Les Américains en ont vraiment ressenti les effets sur leurs revenus. Environ 30 pour cent des personnes interrogées ont déclaré que leurs revenus avaient diminué depuis le début de la crise, tandis que 58 pour cent disent que la crise n'a pas affecté leurs revenus. Étonnamment, 12% déclarent que leurs revenus ont augmenté.

« L’héritage financier de cette pandémie sera un chômage élevé, baisse des revenus des ménages, plus de dettes et encore moins d'épargne, ", dit McBride.

La crise a touché toutes les tranches d'âge enquêtées, chaque génération étant plus susceptible de déclarer une baisse de revenu plutôt qu'une augmentation. Les jeunes travailleurs étaient plus susceptibles d'avoir subi une baisse de revenu que les générations plus âgées.

- Près de 43 % de la génération Z (18-23 ans) ont vu leurs revenus baisser, contre 10 pour cent qui ont vu une augmentation.

- Plus de 32% des milléniaux (âgés de 24 à 39 ans) ont vu leurs revenus baisser, contre 18 pour cent avec une hausse.

- Environ 35 % de la génération X (40-55 ans) a vu ses revenus baisser, contre 8 pour cent qui ont connu un gain.

- Environ 25% des baby-boomers (âgés de 56 à 74 ans) ont vu leurs revenus chuter, contre 9 pour cent avec une augmentation.

- Environ 13% de la génération silencieuse (75 ans et plus) a vu ses revenus chuter, contre environ 7 pour cent avec une hausse.

Pour plusieurs personnes, les allocations de chômage ne commencent pas à compenser la perte de salaire.

L'âge était également associé à une probabilité plus élevée d'absence de changement de revenu. Plus de 47 pour cent de la génération Z ont déclaré que leurs revenus sont restés les mêmes, par rapport aux millennials (49 %), Génération X (57 %), les baby-boomers (66 %) et la Silent Generation (80 %).

Cependant, la crise semble toucher les groupes de revenus à peu près au même rythme. La probabilité de variation du revenu – à la hausse ou à la baisse – différait peu entre les groupes de revenu, compris entre 56 et 59 pour cent.

De nombreux Américains semblent utiliser un revenu plus élevé pour augmenter leurs économies d'urgence. De ceux qui gagnaient plus, 48% ont augmenté leur épargne. Même ceux qui ont le même revenu ont augmenté leur fonds d'urgence, avec environ 18 pour cent déclarant plus d'économies. Et parmi ceux dont les revenus ont baissé, 9 pour cent ont réussi à économiser davantage.

Étonnamment, un changement de revenu ne semblait pas avoir beaucoup d'impact sur le niveau d'endettement.

- Près de 32 % des personnes à revenu plus élevé ont déclaré avoir une dette accrue, alors que seulement 14 pour cent de ce groupe ont réduit leur dette. Environ 15 pour cent n'avaient aucune dette à l'époque ou maintenant.

- Plus de 7 % des personnes ayant le même revenu ont signalé une augmentation de leur dette, tandis que 13 pour cent ont dit qu'ils avaient réduit leur dette. Près de 24 pour cent n'ont déclaré aucune dette à l'époque ou maintenant.

- Pour les personnes à revenus réduits, environ 26% ont contracté davantage de dettes, tandis que 8 pour cent ont moins de dettes, et 20 pour cent ne déclarent aucune dette à l'époque ou maintenant.

Ainsi, alors qu'un revenu plus élevé pendant la crise est associé à une épargne d'urgence plus élevée, il est également associé à plus de dettes.

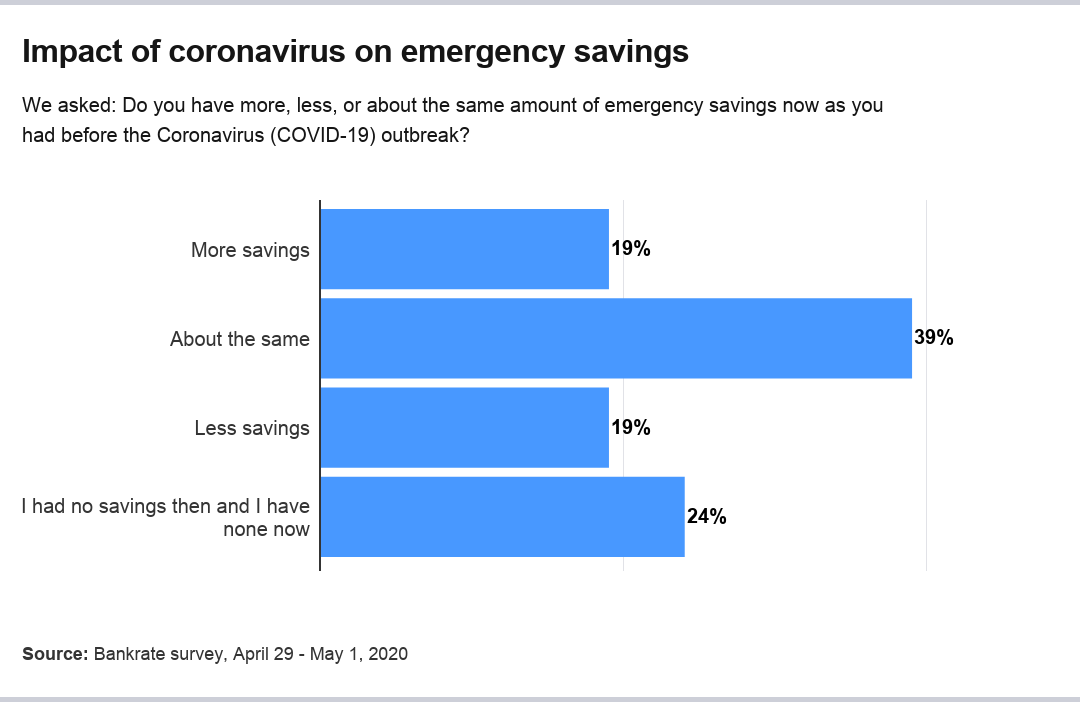

L'épargne d'urgence a augmenté et diminué, selon le groupe

Les Américains ont eu des réponses variées en ce qui concerne leurs économies d'urgence. Globalement, 19% des personnes interrogées ont déclaré avoir plus d'économies aujourd'hui qu'avant la crise, 19 pour cent en ont moins et 39 pour cent en ont à peu près autant. Près de 24% ont déclaré qu'ils n'avaient aucune économie avant l'épidémie ou aucune actuellement. Les comptes d'épargne les plus rentables se trouvent généralement en ligne.

Près de 20 % des ménages disposant d'une épargne d'urgence se sont endettés depuis le début de la crise, contre 31 pour cent de ceux qui ont moins d'économies depuis le début de l'épidémie.

Les ménages avec une épargne d'urgence accrue étaient plus de trois fois plus susceptibles d'avoir remboursé leurs dettes que ceux avec une épargne d'urgence réduite (22 % à 7 %).

L'épargne d'urgence selon le groupe d'âge différait considérablement à certains moments. Les milléniaux étaient le groupe d'âge le plus susceptible d'avoir épargné plus à 24 %, contre 17 pour cent de ce groupe avec une épargne réduite. Seule la génération silencieuse était moins probable, à 11 %, pour déclarer des économies plus faibles.

Voici comment l'épargne d'urgence à d'autres groupes d'âge a changé :

- Dans la génération Z, 17 % des personnes interrogées ont épargné davantage, tandis que 20 pour cent économisé moins.

- Dans la génération X, 19 % ont économisé davantage, contre 21 pour cent qui ont économisé moins.

- Parmi les baby-boomers, 14 pour cent ont augmenté leur épargne, tandis que 20 pour cent ont vu leurs économies chuter.

- Parmi la génération silencieuse, 16 pour cent ont augmenté leur épargne, tandis que 11 pour cent ont vu leur épargne d'urgence chuter.

Les milléniaux et la génération silencieuse étaient les seuls groupes d'âge plus susceptibles d'avoir augmenté leur épargne d'urgence que d'avoir diminué leur épargne.

La génération Z (35 %) et la génération X (27 %) étaient les groupes d'âge les plus susceptibles de ne déclarer aucune économie d'urgence avant la crise ou maintenant.

L'augmentation de l'épargne d'urgence a augmenté de manière constante avec l'augmentation des revenus.

- Plus de 13 % de ceux qui gagnent moins de 30 $, 000 ont signalé une augmentation des économies.

- Environ 20 % de ceux qui gagnent entre 30 $, 000 et 49 $, 999 ont signalé plus d'économies.

- Près de 21 pour cent de ceux qui gagnent entre 50 $, 000 et 79 $, 999 ont déclaré que leurs économies d'urgence avaient augmenté.

- Plus de 27 % de ceux qui gagnent plus de 80 $, 000 ont déclaré que les économies avaient augmenté.

Étonnamment, le groupe de revenu le plus susceptible de voir diminuer l'épargne d'urgence n'était pas le groupe de revenu le plus faible, mais plutôt ceux qui gagnent entre 30 $, 000 et 49 $, 999 par an.

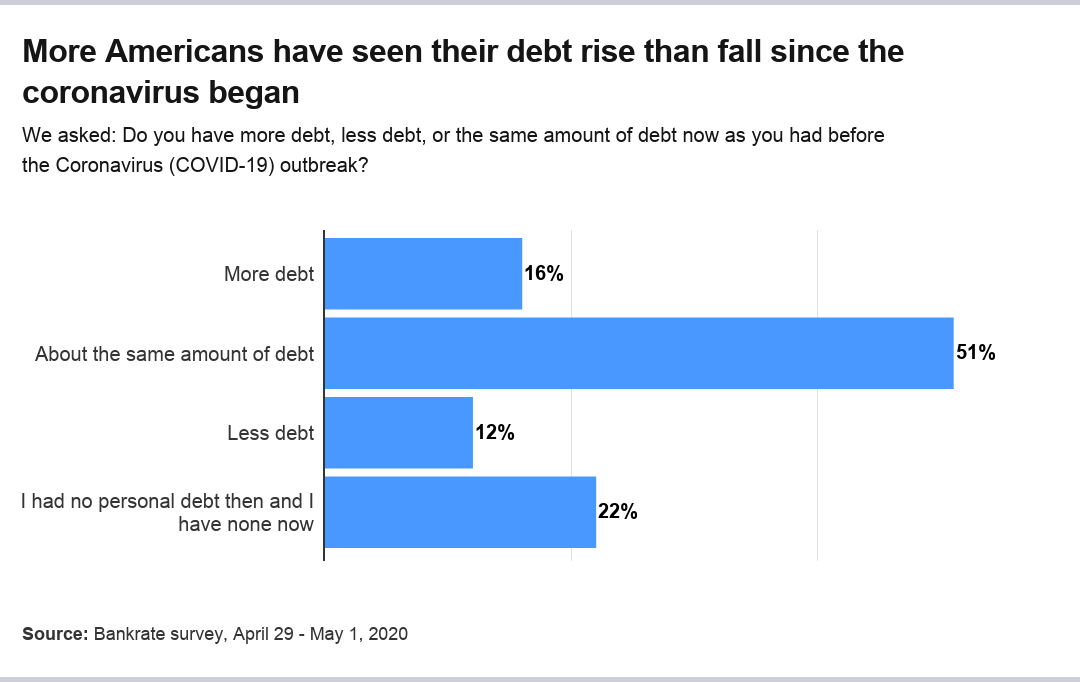

La dette a augmenté pour de nombreux Américains

Globalement, depuis le début de la pandémie, 16% des Américains disent qu'ils ont plus de dettes qu'avant. Environ 12 % ont moins de dettes et 51 % en ont à peu près autant. Près de 22% disent qu'ils n'avaient pas de dettes auparavant et qu'ils n'en ont plus maintenant.

Les ménages qui se sont endettés depuis l'épidémie sont plus susceptibles d'avoir moins d'épargne d'urgence (36 %) que plus d'épargne (24 %). Les personnes moins endettées étaient plus de trois fois plus susceptibles d'avoir augmenté leur épargne d'urgence (36 %) que d'avoir moins d'épargne d'urgence (11 %).

L'âge de 55 ans est un point de rupture dans la tendance à plus ou moins d'endettement depuis l'épidémie. Les groupes plus jeunes (Génération Z, millénaires, Génération X) étaient plus susceptibles d'augmenter l'endettement, tandis que les plus âgés étaient équilibrés entre avoir plus ou moins de dettes (les jeunes baby-boomers) et avoir moins de dettes (les baby-boomers plus âgés et la génération silencieuse).

La tendance à s'endetter davantage n'était pas sensiblement différente selon le revenu, tandis que la tendance à rembourser la dette augmentait avec l'augmentation des revenus.

Parmi les 2, 082 ménages endettés, voici comment cela se répartit par type de prêt :

Dette hypothécaire

La dette hypothécaire n'a pas beaucoup changé depuis le début de la crise :

- Environ 6 pour cent des répondants ont plus de dettes.

- Plus de 10 pour cent ont moins de dettes.

- Plus de 34 pour cent ont à peu près la même dette.

- Près de 50 pour cent déclarent n'avoir aucune dette hypothécaire.

Seule une faible majorité des millennials et de la génération X ont des dettes hypothécaires, tandis que plus de la moitié des baby-boomers (51 %), La génération silencieuse (53 %) et la génération Z (63 %) n'ont pas de dette hypothécaire.

La tendance à l'augmentation de la dette hypothécaire depuis l'épidémie est plus élevée parmi la génération Z (14 %) et les milléniaux (10 %) que les groupes d'âge plus avancés.

Bien qu'il n'y ait pas de différence significative entre les groupes de revenu en ce qui concerne l'augmentation de la dette hypothécaire, la probabilité d'avoir une dette hypothécaire réduite augmente à mesure que le revenu augmente.

Dette automobile

La dette de crédit auto reste sensiblement la même qu'avant la crise :

- Près de 6 % des personnes interrogées déclarent avoir plus de dettes automobiles.

- Environ 12 pour cent ont moins de dettes.

- Près de 31 pour cent disent que leur dette est à peu près la même.

- Près de 52 pour cent disent qu'ils n'ont pas ou n'ont pas de dettes.

Seule une faible majorité de la génération Y et de la génération X déclarent avoir une dette automobile, tandis que plus de la moitié de la génération Z, les baby-boomers, et Silent Generation n'ont pas de dette automobile.

La tendance à avoir une dette automobile accrue n'est pas matériellement différente entre les groupes de revenu. Cependant, les plus hauts revenus (80 $, 000 par an ou plus) sont deux fois plus susceptibles d'avoir réduit leur dette de prêt automobile depuis l'épidémie que ceux qui gagnent 30 $, 000 par an ou moins (16 pour cent contre 8 pour cent).

Dette de carte de crédit

La dette de carte de crédit a augmenté et diminué depuis le début de la crise :

- Environ 17 pour cent des répondants ont déclaré qu'ils avaient plus de dettes de carte de crédit.

- Près de 18% ont déclaré avoir moins de dettes de carte de crédit.

- Près de 44 % ont déclaré avoir à peu près le même montant de dettes.

- Plus de 21 pour cent ont déclaré qu'ils n'avaient aucune dette de carte.

Une majorité de toutes les générations ont des dettes de carte de crédit. Les jeunes générations avaient tendance à avoir une dette accrue, tandis que les générations plus âgées avaient tendance à avoir une dette réduite.

La tendance à avoir plus de dettes de carte de crédit depuis l'épidémie n'est que légèrement plus élevée pour les ménages dont le revenu est inférieur à 50 $, 000 par an que ceux dont les revenus sont supérieurs à ce niveau. La tendance à avoir moins de dettes de carte de crédit n'est maintenant que légèrement plus élevée pour les ménages ayant un revenu de 50 $, 000 par an ou plus.

Dette de prêt personnel

La dette de prêt personnel reste sensiblement la même qu'avant la crise du coronavirus :

- Environ 8 % déclarent avoir plus de dettes de prêt personnel.

- Près de 9 % déclarent avoir moins de dettes.

- Plus de 20 pour cent ont la même dette.

- Plus de 63 pour cent ne déclarent aucune dette de prêt personnel.

A plus de 50 pour cent, la génération Y déclare le taux d'endettement personnel le plus élevé, alors que la majorité des autres groupes ne le font pas, dont la génération Z (62 %), Génération X (65 %), les baby-boomers (71 pour cent) et la génération silencieuse (78 pour cent).

Dette de prêt étudiant

La dette des prêts étudiants reste similaire à celle d'avant la crise du coronavirus :

- Plus de 5 pour cent des répondants disent qu'ils ont plus de dettes de prêts étudiants.

- Plus de 4 % déclarent avoir moins de dettes d'études.

- Près de 22% déclarent avoir à peu près la même dette.

- Environ 69 pour cent disent qu'ils n'ont aucune dette de prêt étudiant.

La génération Z (72 pour cent) et les milléniaux (52 pour cent) déclarent les taux les plus élevés de dette de prêt étudiant, tandis que l'écrasante majorité de la génération X (71 %), les baby-boomers (89 pour cent) et la génération silencieuse (96 pour cent) ne déclarent aucune dette de ce type.

Méthodologie

Cette étude a été menée pour Bankrate via une interview en ligne par YouGov. Les entretiens ont été menés du 29 avril au 1er mai. 2020 parmi un échantillon de 2, 653 adultes. Les données sont pondérées et sont destinées à être représentatives de tous les adultes américains, et sont donc sujets à des erreurs statistiques généralement associées aux informations basées sur des échantillons.

-

Enquête :les jeunes Américains sont beaucoup plus susceptibles de perdre des revenus à cause du coronavirus

Découvrez qui est le plus susceptible de souffrir financièrement du COVID-19 et ce quils font à ce sujet. En avril 2020, un mois seulement après que le nouveau coronavirus a été déclaré pandémie m

-

Faire face à des difficultés financières dues au coronavirus ? Voici ce que vous pouvez faire

Le coronavirus a apporté des moments difficiles à toutes nos portes dentrée. Si vous avez besoin daide supplémentaire, voici quelques étapes que vous pouvez suivre pour garder vos finances en ordre.

Économies

- Les travailleurs puisent dans leur épargne-retraite pour faire face à la pandémie de coronavirus

- Près de la moitié des Américains aisés ont mis de l'ordre dans leurs finances au milieu de la pandémie:sondage

- Les Américains peuvent déterminer s'ils appartiennent à la classe moyenne avec une nouvelle calculatrice de revenu

- Près de 70% des Américains ont omis de faire quelque chose d'amusant au cours de la dernière année parce qu'ils ne pouvaient pas se le permettre

- Sondage :près de 4 Américains sur 10 emprunteraient de l'argent pour couvrir une urgence de 1 000 $

- Comment budgétiser avec un revenu irrégulier

- Sondage :plus de la moitié des Américains ne pouvaient pas couvrir trois mois de dépenses avec un fonds d'urgence

- Sondage :Plus de 6 Américains sur 10 disent 1 $,

- Une rencontre avec mon conseiller financier

-

Enquête :la plupart des Américains ne couvriraient pas une urgence de 1 000 $ avec des économies

Enquête :la plupart des Américains ne couvriraient pas une urgence de 1 000 $ avec des économies Les urgences arrivent, mais les Américains ne sont en grande partie pas prêts à les payer. Trente pour cent des répondants à lenquête de Bankrate sur lindice de sécurité financière de janvier ont dé...

-

Sondage :plus d'un Américain sur 4 utilisera des comptes de retraite pendant la pandémie de coronavirus

Sondage :plus d'un Américain sur 4 utilisera des comptes de retraite pendant la pandémie de coronavirus Le coronavirus affecte non seulement la santé des Américains mais aussi leur capacité à épargner pour leur retraite, alors que des millions dAméricains exploitent leurs comptes pour compenser les pert...