Biden ou Trump ? Beaucoup de jeunes restent indécis quant à savoir qui est le mieux pour leurs finances

Robert Svaia est sur le point de faire un choix qui, selon lui, sera une corvée.

Le jour viendra dans environ deux mois, le premier mardi de novembre, quand des centaines de millions d'autres Américains seront également confrontés à une décision conséquente similaire. Sauf que le designer de 25 ans basé à Chicago souhaite pouvoir le voir de cette façon, lorsqu'il se rend aux urnes pour voter pour l'ancien vice-président Joe Biden ou le président Donald Trump lors de l'élection présidentielle de 2020.

"Je voterai pour Biden, mais il est difficile de regarder Biden avec optimisme, ", dit Svaia. "Je ne pense pas que quiconque va sauter de son siège s'il gagne. Les gens sont épuisés, et peut-être qu'ils ont poussé un petit soupir de soulagement, mais rien ne va vraiment changer fondamentalement le lendemain.

Lors d'une élection charnière, de nombreux jeunes électeurs restent incertains sur au moins une question clé

Les analystes politiques qualifient le vote de novembre de l'un des plus importants de l'histoire moderne. Mais les jeunes – dont beaucoup arrivent à maturité au cours d'une pandémie sans précédent tandis que d'autres ont grandi dans l'ombre de certains des pires ralentissements économiques et attaques terroristes de l'histoire américaine – ont ouvert la voie à un fossé générationnel omniprésent qui est également devenu un politique.

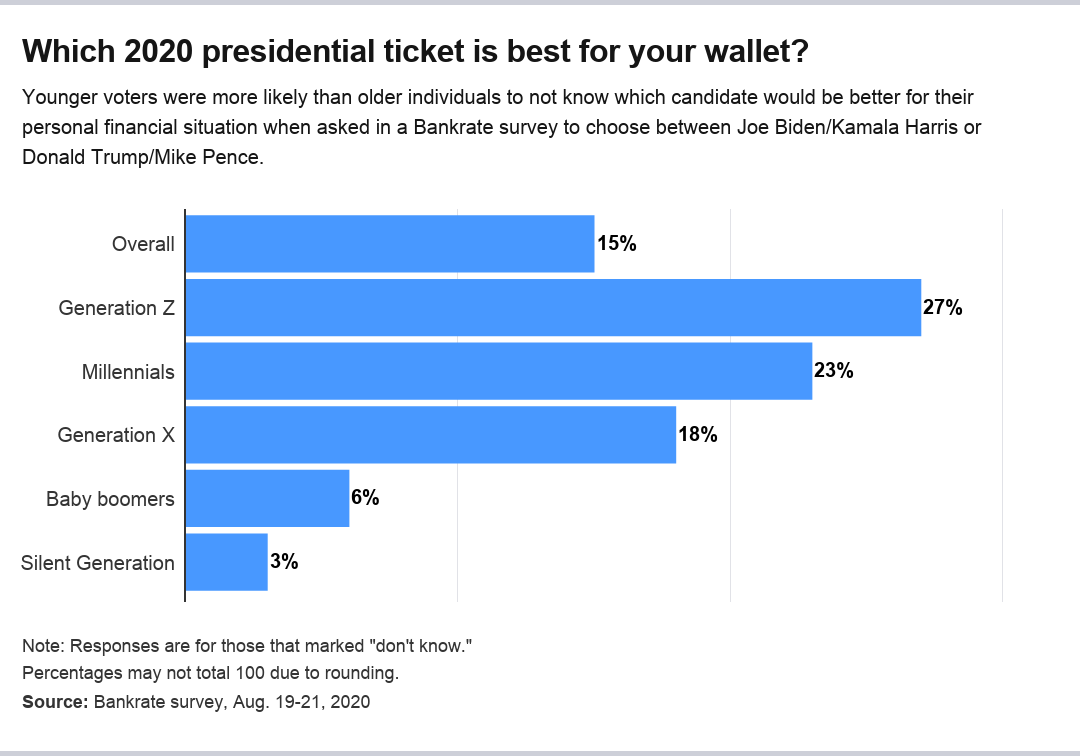

Cela pourrait être la force motrice derrière les résultats d'une nouvelle enquête Bankrate, qui a révélé que les jeunes électeurs étaient plus susceptibles que les personnes plus âgées de ne pas savoir quel candidat conviendrait le mieux à leur situation financière personnelle.

Plus d'un quart (27 %) de la génération Z (entre 18 et 23 ans) et 23 % de la génération Y (entre 24 et 39 ans) ont déclaré qu'ils ne savaient pas si le ticket démocrate ou républicain serait meilleur pour leurs finances personnelles. . Cela se compare à 18% de la génération X (40-55 ans), 6 pour cent des baby-boomers (56-74 ans) et 3 pour cent de la génération silencieuse (75 ans et plus).

« Un nombre substantiel de jeunes ont indiqué qu'ils étaient indécis sur au moins la question des finances personnelles, " dit Mark Hamrick, Analyste économique senior chez Bankrate. "Comme nous ne connaissons pas leur intention de voter dans l'ensemble, nous ne pouvons pas dire avec certitude combien n'ont pas encore décidé, mais sans aucun doute il y en a.

Experts, cependant, croient que la question de la désillusion des jeunes électeurs n'est qu'une partie de l'histoire. Au cœur du fossé se trouve peut-être aussi la littératie financière, des messages de campagne et une opinion commune selon laquelle les finances personnelles pourraient ne pas être ce que les jeunes électeurs surveillent.

« Ce n'est pas parce que ces problèmes n'atteignent pas le sommet que ce ne sont pas des problèmes importants pour les jeunes. Mais les problèmes financiers ne sont pas vraiment au premier plan, " dit Rey Junco, directeur de recherche au Centre d'information et de recherche sur l'apprentissage et l'engagement civiques de l'Université Tufts.

Des soins de santé aux impôts, Les politiques de Biden et Trump peuvent avoir un impact sur votre portefeuille

Biden et Trump ne sont pas restés silencieux sur le front des finances personnelles. D'une manière ou d'une autre, pratiquement toutes les politiques des candidats ont un impact sur le portefeuille.

Biden a adopté bon nombre des politiques d'éducation progressive et d'accessibilité des collèges mises en place par le sénateur Bernie Sanders du Vermont, y compris la gratuité des frais de scolarité dans les collèges et les universités pour les familles qui gagnent moins de 125 $, 000 par an. Le candidat veut également exempter les personnes qui gagnent 25 $, 000 ou moins par an à compter du paiement de ces prêts d'études, tout en veillant à ce que tous les autres ne paient pas plus de 5 % de leur revenu discrétionnaire pendant une période pouvant aller jusqu'à 20 ans, après quoi cette dette serait annulée.

Cela vaut également pour les politiques de santé des deux adversaires. Biden veut rendre les prix des médicaments plus abordables et créer une option d'assurance maladie publique similaire à Medicare. Trump a souvent parlé d'étendre les comptes d'épargne-santé (HSA) et de réduire les prix des médicaments sur ordonnance.

Pendant ce temps, La pression de Trump pour réduire les impôts sur les gains en capital à long terme, explorer une autre réduction d'impôt et créer de nouveaux crédits d'impôt pourrait libérer de l'argent pour les Américains, tout en offrant un modeste coup de pouce à la croissance économique qui, selon certains analystes, pourrait stimuler les investissements créateurs d'emplois.

« Personne n'a de plan dans sa plate-forme sur la santé financière personnelle, », dit Junco. « Les candidats ne sortent pas et ne disent pas :« Je vais vous faire gagner plus d'argent ou vos revenus seront meilleurs quand je serai président. » Ils disent des choses comme :« Je veux suspendre les charges sociales ou réduire les impôts, ’ qui sont tous des finances personnelles. Mais ce message est important.

Les jeunes sont-ils économiquement défavorisés ?

Svaia dit qu'il n'a jamais regardé les élections de 2020 du point de vue des finances personnelles et est plus intéressé par ce que les politiques des candidats signifient pour les questions sociales, certaines de ses principales priorités politiques étant l'assurance-maladie pour tous et l'annulation de la dette des prêts étudiants.

Le résident de Chicago a vu cette opinion partagée par d'autres jeunes électeurs et note que d'autres pourraient ne pas se soucier autant des problèmes de finances personnelles parce qu'ils se sentent résignés à une vie d'opportunités économiques inégales et disparates, qui a commencé au lendemain de la Grande Récession et n'a été qu'exacerbée par les bouleversements économiques du coronavirus.

« Nous n'avons tout simplement pas accès aux mêmes investissements que les autres générations ont eu dans le passé, ", dit Svaia. « Les jeunes comme moi ont accepté que nous soyons désavantagés économiquement à cause de tout un système qui a été vraiment conçu contre notre génération. »

Svaia dit qu'il a vu des collègues diplômés il y a 10 ans, au lendemain de la Grande Récession, qui sont maintenant à un stade de leur carrière similaire à lui, même s'il a obtenu son diplôme en 2016. Il prévoit que cela se répétera à nouveau. « Les personnes qui obtiennent leur diplôme en 2021 vont également connaître un revers en raison du faible taux d'embauche, " il dit.

Toujours, il considère la littératie financière comme un autre coupable pour lequel les jeunes électeurs ne savent pas si Biden ou Trump offriraient un meilleur résultat pour leurs finances. « L'espoir est que peut-être un président démocrate pourrait faire quelque chose avec les étudiants, ce qui pourrait libérer de l'argent pour l'épargne ou d'autres investissements, ", dit Svaia. "Mais je veux dire, Je ne sais pas si le marché boursier serait moins volatil dans une administration Biden que Trump. »

La poussée d'un conseiller financier pour parler davantage de politique

Rick Kahler, CFP, conseiller en patrimoine et propriétaire de Kahler Financial Group, basé dans le Dakota du Sud, a essayé d'aborder cette question boursière avec ses clients.

Beaucoup l'ont approché pour lui poser des questions sur les types de décisions d'investissement qu'ils devraient prendre à l'approche des élections de 2020, y compris s'ils doivent vendre l'un de leurs actifs si Biden ou Trump remporte la présidence. Il se retrouve à les avertir de diversifier leurs portefeuilles, mais de faire peu d'ajustements par la suite.

« Les gens qui veulent le moins parler de politique sont les conseillers, mais c'est l'éléphant dans la pièce, ", dit Kahler. "La première chose que nous devons être prêts à faire est d'en parler, et je ne sais pas comment vous dépassez quoi que ce soit en n'en parlant pas ou en le balayant sous le tapis. Cela crée vraiment des malentendus. »

Kahler a des clients de tout âge, mais la plupart d'entre eux sont plus âgés. Toujours, il a vu un sentiment croissant parmi les jeunes Américains que Biden ne s'aligne pas avec leurs idéologies.

"Ils pensent juste qu'il est trop centriste, ", dit Kahler. « Ils ont tendance à être très pro-environnement, ils tendent à être des services pro-sociaux et des soins de santé pour tous. Donc dans l'échiquier politique, ils ont tendance à être plus progressifs.

Mais il a également été témoin de la confusion parmi les jeunes électeurs sur la façon de définir spécifiquement les idéologies avec lesquelles ils sont d'accord et les problèmes avec lesquels ils sont en désaccord, comme le capitalisme et le socialisme. Cela pourrait être dû en partie à un manque d'éducation en finances personnelles dans les écoles, ainsi qu'un manque d'expérience.

"Ils n'ont tout simplement pas les années de vie pour se forger une opinion ferme et rapide, " il dit. « Autant ils sont plus centrés sur les enjeux sociaux que sur les enjeux financiers, ce qui a du sens, ils n'ont pas eu le temps d'accumuler des richesses, établir leur carrière et commencer à gagner de l'argent.

Ce que cela signifie pour vous

La composante écoute va être importante, en particulier aux électeurs comme Svaia. Il dit qu'il a l'impression que les politiciens n'apprennent pas à connaître les jeunes électeurs et les questions qui les passionnent. Il attribue cela en partie à la façon dont le système est mis en place, avec des conditions d'âge minimum pour les sénateurs, représentants et présidents.

« La structure actuelle du pouvoir dans ce pays est plus ancienne et plus riche, et il n'est tout simplement pas équipé pour gérer les problèmes auxquels nous avons été confrontés en fonction de nos expériences, ", dit Svaia.

Mais quelles que soient les opinions politiques des Américains, il est difficile d'ignorer à quel point ces temps divisés ont le pouvoir de façonner les finances personnelles des individus. Ce ne serait pas une mauvaise idée de constituer un fonds pour les urgences, alors que les législateurs du Congrès sont bloqués pour promulguer plus d'aide.

Pendant ce temps, Kahler recommande aux Américains de tous les jours le même conseil qu'il dit à ses clients :diversifiez vos actifs, et ne prenez pas de décisions impulsives. Les jeunes Américains peuvent également se permettre d'avoir 100 % de leurs actifs dans un fonds indiciel et de faire face à la volatilité des élections, mais ce conseil pourrait ne pas s'appliquer aux Américains plus âgés qui envisagent de prendre leur retraite bientôt.

« Il y a une énorme tranche, et a toujours été une énorme tranche, d'Américains qui ne font pas attention, qui ne votent pas ou ne font attention qu'une semaine avant l'élection, " il dit. « Vous devez regarder la politique et dire, bien, « À quel point êtes-vous concerné ? Est-ce important? Et est-ce quelque chose à mettre en place aujourd'hui ? Parce que s'il y a un balayage démocrate et un tas de cloches et de sifflets dans le code des impôts disparaissent, vous ne pourrez plus jamais y accéder. Et garçon, tu ferais mieux de prendre le train en marche maintenant, parce que vous ne pouvez pas attendre après les élections pour mettre cela en place.

-

Nouveau dans le jeu :les meilleures actions pour les débutants en 2022

Comment choisir de bonnes actions pour les débutants Pour les nouveaux investisseurs, le marché boursier semble entouré dincertitudes. Le chaos économique et le scandale des années 2000 ont laissé de

-

Meilleures cartes de crédit professionnelles pour les jeunes entrepreneurs

Pour toute personne ayant une activité secondaire ou une entreprise à part entière, une carte de crédit professionnelle est indispensable. Voici nos favoris. En tant que jeune professionnel, vous

Des économies

- J'ai interviewé 48 Américains en faillite - voici qui ils blâment pour leurs problèmes financiers

- Les meilleurs et les pires métros pour les épargnants en 2019,

- Retraite anticipée :3 conseils pour les personnes dans la soixantaine

- Retraite anticipée :5 conseils pour les personnes dans la quarantaine

- Retraite anticipée :3 conseils pour les personnes dans la cinquantaine

- À qui s'adressent les rentes fixes ?

- Comment parler des finances à votre proche

- [Sondage] A qui demandez-vous des conseils financiers ?

- 5 conseils financiers pour les trentenaires

-

La Californie propose de payer un loyer aux personnes qui ont manqué des paiements en raison de COVID-19

La Californie propose de payer un loyer aux personnes qui ont manqué des paiements en raison de COVID-19 Certains locataires qui sont en retard sur leur loyer peut être une bouée de sauvetage. Des millions dAméricains ont soit perdu leur emploi, soit vu leurs revenus baisser au cours de la pandémie de c...

-

9 points à retenir de personnes qui ne se soucient pas des finances

9 points à retenir de personnes qui ne se soucient pas des finances Lannée dernière a envoyé un coup de pied droit rapide, un crochet gauche, un coup à la mâchoire des comptes bancaires de nombreuses personnes. Mais malgré le tumulte, malgré le chaos, il y avait un gr...