Cette prestation Roth IRA moins connue pourrait vous rendre plus riche à la retraite

Conseils fiscaux pour la saison de production compliquée de 2020

Le CPA Daniel Geltrude explique ce que vous devez savoir pour traverser la période difficile des impôts et vous préparer aux augmentations d'impôt en 2022.

Lorsqu'il s'agit de choisir un plan d'épargne-retraite, vous avez des options. Vous pouvez placer votre argent dans un IRA traditionnel et bénéficier d'un allégement fiscal initial dans le processus, ou vous pouvez renoncer à cet allégement fiscal immédiat mais profiter d'autres avantages avec un Roth IRA.

Les Roth IRA permettent à votre argent de fructifier en franchise d'impôt afin que l'IRS ne prélève pas une partie de vos gains sur investissement. Et pendant la retraite, vos retraits seront exonérés d'impôt, également. Ça pourrait, à son tour, rendre vos années de retraite beaucoup plus faciles à planifier. Plus, Les Roth IRA sont le seul régime de retraite fiscalement avantageux à ne pas imposer de distributions minimales requises.

5 DÉPLACEMENTS SIMPLES POUR TRANSFÉRER VOTRE ÉPARGNE-RETRAITE EN OVERDRIVE

Mais alors que toutes ces caractéristiques justifient clairement l'épargne dans un Roth IRA, il y a une raison moins connue de choisir ce compte pour votre pécule de retraite – loger votre argent dans un Roth IRA pourrait également vous aider à conserver une plus grande partie de vos prestations de sécurité sociale.

Votre ticket pour éviter les impôts

De nombreuses personnes âgées sont surprises d'apprendre que les revenus de la sécurité sociale sont imposables au niveau fédéral, mais uniquement dans certaines situations. L'imposition de ces prestations dépend du revenu provisoire du bénéficiaire.

Le revenu provisoire est calculé en prenant vos revenus annuels hors Sécurité sociale et en y ajoutant 50 % de vos prestations annuelles. Vous pouvez être imposé jusqu'à 50 % de vos prestations si vos revenus provisoires se situent entre :

- 25 $, 000 à 34 $, 000 en tant que déclarant unique

- 32 $, 000 et 44 $, 000 en tant que couple marié déposant conjointement

O EST MON REMBOURSEMENT D'IMPT ? VOICI LE MOYEN LE PLUS RAPIDE D'OBTENIR LE RETOUR DE L'IRS

Par ailleurs, une fois que vos revenus provisoires dépassent ces limites, vous risquez des impôts sur jusqu'à 85 % de vos prestations. Aie.

Si la Sécurité sociale est votre seule ou principale source de revenu de retraite, les impôts sur les prestations n'entreront probablement pas en ligne de compte. Mais cela signifie également que vous aurez très peu d'argent pour vivre.

OBTENEZ FOX BUSINESS ON THE GO EN CLIQUANT ICI

C'est ici que les Roth IRA deviennent extrêmement utiles. Rappelez-vous que les distributions de Roth IRA ne sont pas soumises à des impôts ? Ils ne comptent pas non plus dans le revenu provisoire. Cela signifie que vous pouvez prendre 50 $, 000 distribution Roth IRA, profitez de cet argent en franchise d'impôt, et puis continuer à percevoir intégralement vos prestations de sécurité sociale sans avoir à vous soucier de perdre une partie à cause des impôts.

Le seul problème que vous pouvez rencontrer avec un Roth IRA est que si vous avez un revenu plus élevé, vous n'êtes peut-être pas admissible à y contribuer directement. Les cotisations sont complètement interdites pour les déclarants célibataires gagnant 140 $, 000 ou plus cette année et pour les couples mariés déclarant conjointement gagnant 208 $, 000 ou plus.

Mais si vous ne pouvez pas financer un Roth IRA en fonction de vos revenus, vous pouvez contribuer à un IRA traditionnel et convertir ce compte en Roth par la suite. Vous paierez des impôts sur la somme que vous déménagez, mais vous profiterez ensuite de tous les avantages fiscaux susmentionnés une fois que vous serez à la retraite et prêt à utiliser ce compte.

CLIQUEZ ICI POUR EN SAVOIR PLUS SUR FOX BUSINESS

Facilitez votre retraite

Une fois à la retraite, la dernière chose dont vous voudrez vous soucier est une facture fiscale énorme. Conservez vos économies dans un Roth IRA, et vous éliminerez cette préoccupation afin que vous puissiez plutôt vous concentrer sur le fait de profiter au maximum de vos années de vieillesse.

-

Roth 401k contre Roth IRA :qu'est-ce qui vous convient le mieux ?

Les clients nous disent constamment que lépargne-retraite est en tête de leur liste dobjectifs financiers importants. Cest donc une grande décision, et très personnelle, pour déterminer exactement c

-

IRA ou Roth IRA :lequel choisir ?

Quelle est la différence entre un IRA traditionnel et un Roth IRA ? Un IRA est un compte de retraite individuel, qui est un type de véhicule dépargne fiscalement avantageux qui vous permet dépargner

Des économies

- Notions de base sur la retraite :Roth IRA

- 10 termes IRA que vous devez connaître

- 2 ressources pour vous aider avec les régimes de retraite IRA

- 4 raisons pour lesquelles vous avez besoin d'un IRA dans votre portefeuille de retraite

- À quel point les règles fiscales de l'IRA vous profitent-elles ?

- L'enfant Roth IRA

- Comment un Roth IRA pourrait vous aider à acheter votre première maison

- L'utilisation d'un Roth IRA comme fonds d'urgence est-elle une bonne idée ?

- Avez-vous besoin d'un Roth IRA ? (Spoiler :Oui, Vous faites!)

-

3 regrets courants à la retraite que vous pouvez éviter

3 regrets courants à la retraite que vous pouvez éviter Lun des meilleurs moyens de mettre votre vie sur une voie positive - financièrement et autrement - est de découvrir ce que les personnes âgées auraient souhaité avoir fait quand elles étaient plus jeu...

-

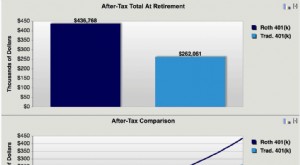

Roth 401k pourrait vous rendre plus riche

Roth 401k pourrait vous rendre plus riche La plus grande question que vous devez vous poser lorsque vous décidez dinvestir dans un Roth 401k ou un 401k traditionnel est de savoir si votre tranche dimposition est plus élevée aujourdhui ou le s...