Utiliser YNAB comme planificateur de prêts étudiants

Intéressé par la création d'un planificateur de prêts étudiants mais vous n'avez pas YNAB ? Essayez-le gratuitement pendant 34 jours (aucune carte de crédit requise) pour voir comment un budget peut vous aider à transformer le chaos des prêts étudiants en un plan organisé et bien rangé. Inscrivez-vous, consultez le Guide de démarrage ultime , et rejoignez-nous ici.

Que vous commenciez tout juste votre parcours de prêt étudiant ou que vous soyez déjà plongé dans la forêt de la dette étudiante, prenons un moment pour reconnaître que l'ensemble du processus est compliqué et peut être accablant.

Ouais, ouais, ouais - il y a des conseillers et des bureaux d'aide, des divulgations et des documents, mais le langage est déroutant, les informations sont réparties sur différents services de prêt ou sites Web, et il y a juste beaucoup de choses à garder au clair !

Si vous ne savez pas exactement ce qui se passe avec vos prêts ou la meilleure façon de gérer cette dette, rassurez-vous dans le fait que vous n'êtes pas le seul à avoir peur des prêts étudiants, mais il n'est pas non plus nécessaire de rester coincé dans les limbes des prêts. . Arrêtons-nous, respirons profondément et organisons vos prêts (et votre vie) en apprenant à utiliser YNAB comme planificateur de prêts étudiants.

Ça va être si bon !

Première étape :trouvez les informations sur votre prêt étudiant

D'accord, prêt pour une petite chasse au trésor ? Parce que nous devons trouver des trucs avant de pouvoir accomplir la mission Faisons un plan de prêt étudiant. Et nous pourrions avoir besoin de travailler un peu sur le nom de notre mission, je ne sais pas, ça semble maladroit.

La première partie est simple :allez chercher du papier et l'ustensile d'écriture de votre choix.

La deuxième partie est également facile, mais peut-être un peu plus facile pour les emprunteurs déjà organisés ou tout nouveaux parmi nous (mais n'ayez crainte, nous allons tous bientôt être dans le groupe organisé !)

Nous devons trouver et noter les informations suivantes :

- Nom du prêteur

- Solde actuel (si des intérêts se sont accumulés, le solde actuel correspond au principal plus les intérêts courus)

- Taux d'intérêt4

- Paiement mensuel minimum (le montant que vous devez payer pour cette prêt chaque mois)

- Date d'échéance du paiement mensuel

Vous ne savez pas comment trouver les détails de votre prêt étudiant?

- Si vous avez des prêts étudiants fédéraux, utilisez votre identifiant FSA (ou créez-en un) pour vous connecter au système national de données sur les prêts étudiants (NSLDS).

- Si vous avez des prêts privés, contactez votre prêteur d'origine. Si vous ne savez pas de qui il s'agit, demandez votre rapport de solvabilité gratuit sur annualcreditreport.com pour obtenir des indices.

- Si vous n'êtes toujours pas sûr, contactez le bureau d'aide financière de votre école et demandez de l'aide !

Si vous êtes vraiment chanceux, vous lisez ceci avant même d'avoir accepté des prêts, ce qui est une sacrée longueur d'avance.

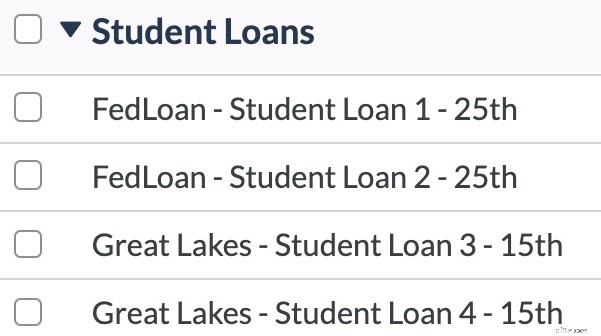

Étape 2 :Créer un groupe de catégories dans YNAB

Maintenant, dirigez-vous vers votre budget et créez un groupe de catégories de prêts étudiants. Nommez-le quelque chose d'amusant ou ajoutez un emoji pour plus d'inspiration ou simplement comme excuse pour rire de vos propres blagues chaque fois que vous ouvrez votre budget.

Étape 3 :Ajoutez vos comptes de prêt étudiant

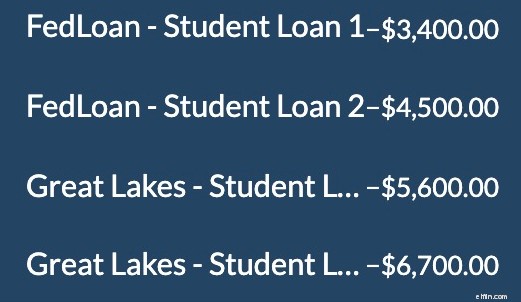

La dette des prêts étudiants est rarement un seul solde de prêt, ce qui fait partie de ce qui rend la situation si confuse. Tuer un dragon permet de rester concentré et organisé facilement; combattre plusieurs reptiles de tailles différentes avec différents niveaux de férocité peut introduire un chaos de bas niveau.

C'est pourquoi nous pensons que vous devriez entrer chaque compte de prêt étudiant individuel dans YNAB, au lieu de les regrouper en un seul solde combiné de votre dette. Il ne s'agit pas de rendre le processus plus compliqué :nous vous aidons à rassembler ces bêtes afin que vous puissiez les surveiller pendant que vous concevez votre plan d'attaque. Voici comment :

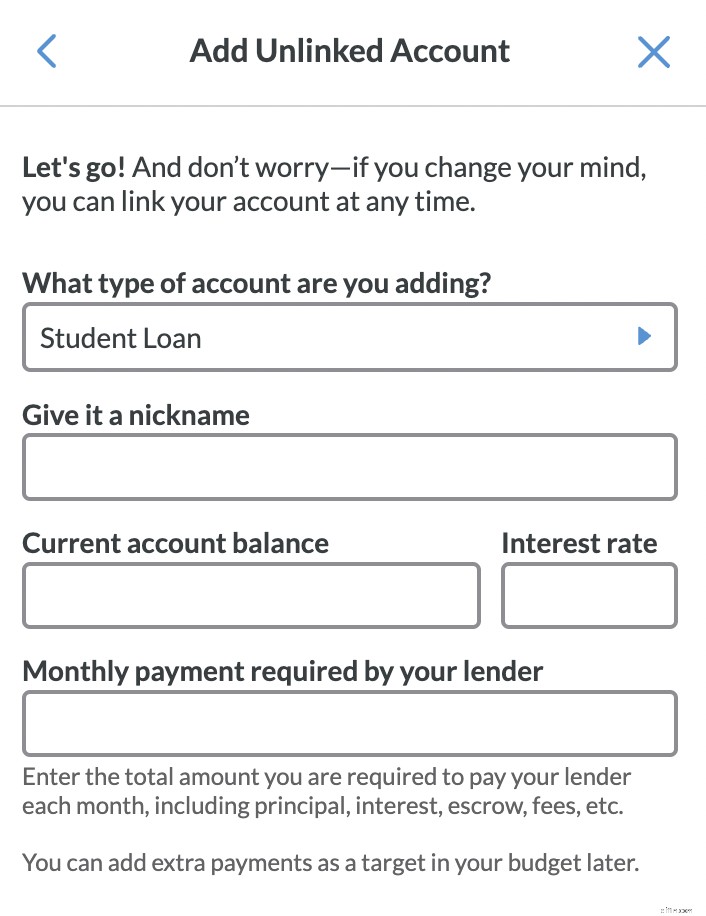

- Cliquez sur Ajouter un compte , puis choisissez Dissocié .

- Sélectionnez le type de compte de prêt étudiant et suivez les autres invites pour ajouter le compte de prêt étudiant à YNAB.

- Lorsque YNAB vous demande quelle catégorie vous utiliserez pour les paiements, choisissez créer une nouvelle catégorie et ajoutez cette catégorie au groupe de catégories de prêts étudiants que vous avez créé précédemment.

- Répétez le processus pour chaque prêt.

L'ajout de vos prêts séparément vous permet de suivre les taux d'intérêt, les paiements mensuels et votre progression globale, ce qui vous sera utile plus tard.

Vous vous sentez un peu anxieux à l'idée de voir la liste chaque fois que vous ouvrez votre budget ? Compréhensible. Réduisez simplement cette section de comptes de prêt et/ou ce groupe de catégories lorsque vous ne l'utilisez pas.

Personne n'a besoin d'un budget plein de dragons en plein visage tout le temps.

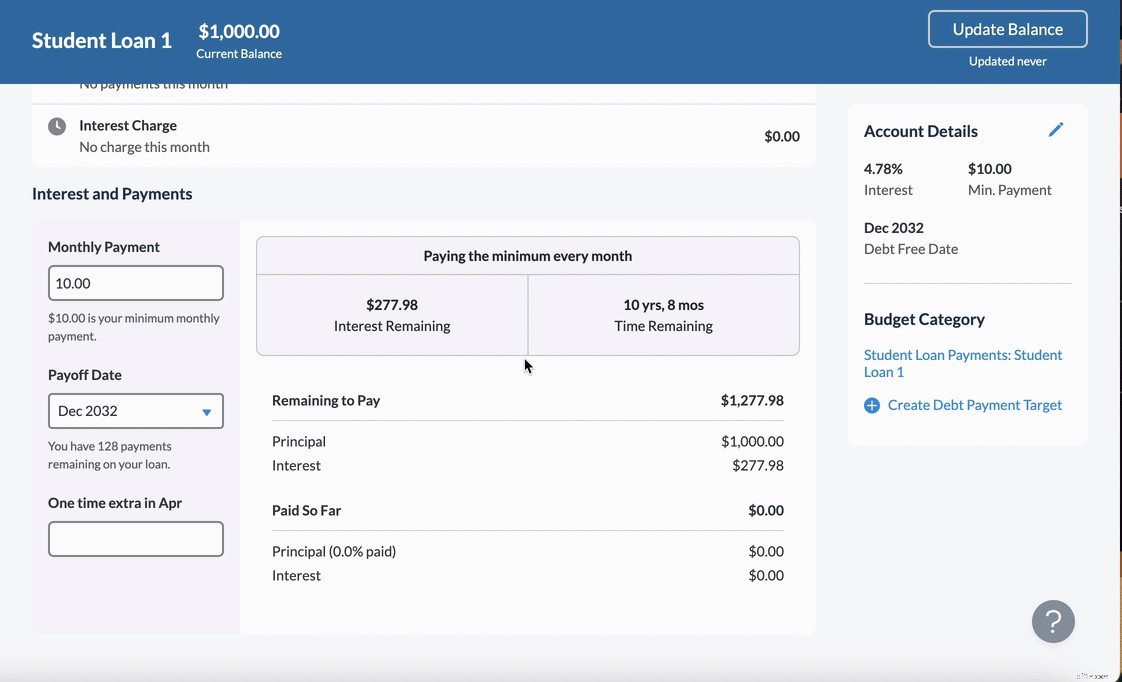

Étape 4 :Élaborez un plan stratégique de remboursement des prêts étudiants

Mais c'est là que la magie opère :permettez-nous de vous présenter le Loan Planner.

À un moment donné, vous allez être très motivé pour supprimer ces prêts - et cette dette - de votre budget et de votre vie, une fois pour toutes, car il n'y a vraiment pas de sensation de liberté financière.

Comment priorisez-vous ce qu'il faut payer en premier ?

Vous pouvez faire des calculs mentaux, pousser les prêts avec des taux d'intérêt plus bas plus loin dans la liste et jeter sans enthousiasme de l'argent supplémentaire vers les autres chaque fois que vous trouvez ou gagnez de l'argent qui n'est pas déjà destiné à payer d'autres factures.

Ou vous pouvez utiliser le planificateur de prêts de YNAB et voir combien coûte chaque prêt, comment vous pouvez économiser de l'argent en payant un supplément et combien de temps ces paiements supplémentaires réduisent la durée de vie du prêt.

Soudain, vous savez quels prêts coûtent le plus cher et quelle différence ces paiements supplémentaires peuvent faire. Et puis, la meilleure option de remboursement pour votre plan de remboursement de prêt étudiant personnel devient limpide.

Il est beaucoup plus facile d'atteindre la ligne d'arrivée une fois que vous savez où elle se trouve.

Étape 5 :Suivez votre plan de prêt étudiant

Maintenant que vous avez votre plan incroyablement organisé pour les prêts, il est temps de passer à la partie la plus importante (et la plus malheureuse) :effectuer ces remboursements.

Restez organisé en fixant un objectif de remboursement mensuel de la dette pour chaque prêt. Cela vous aidera à vous rappeler de combien vous avez besoin et à quel moment.

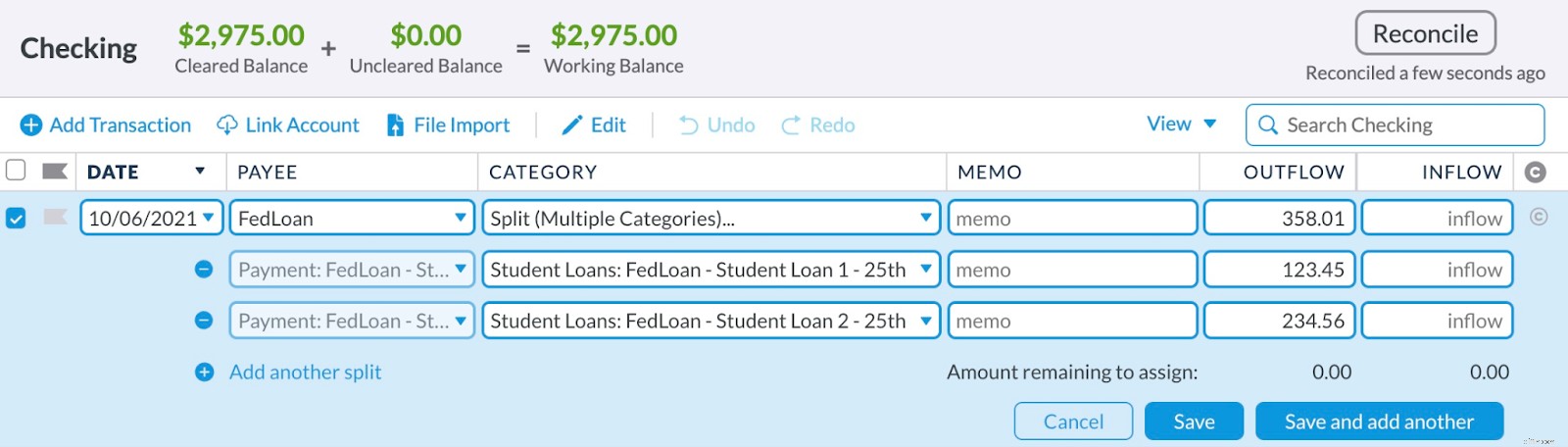

La plupart des prêteurs acceptent un montant de paiement qu'ils divisent et appliquent aux différents prêts que vous avez avec eux. Si tel est le cas dans votre situation, nous vous recommandons d'enregistrer les paiements en tant que transaction fractionnée dans le compte qui effectue le paiement.

Il peut être particulièrement utile de configurer le paiement pour qu'il se répète en tant que transaction planifiée afin que vous n'ayez pas à recréer ce processus tous les mois.

Une chose à noter:YNAB ne déplacera pas physiquement l'emplacement de l'argent pour vous - les factures seront toujours payées via votre compte bancaire réel, mais YNAB vous aidera à garder une trace des pièces mobiles afin que vous puissiez ajuster et peaufiner votre plan avec informations à portée de main.

Décider de s'attaquer à vos prêts étudiants demande du courage. Il est beaucoup plus facile d'éviter de penser à un fouillis de chiffres qui a été déroutant dès le départ, mais affronter de front votre dette de prêt étudiant et créer un plan pour l'éliminer est une bataille qui vaut la peine d'être menée.

Prenez le contrôle total de votre argent et de votre vie en organisant vos informations de prêt et en utilisant votre budget en tant que planificateur de prêts étudiants pour créer une stratégie de sortie de dette.

La prise de conscience est la première étape du voyage et votre budget est la carte qui peut vous aider à y arriver.

Prêt à trouver de l'argent supplémentaire à consacrer au remboursement de ces prêts étudiants ? Inscrivez-vous gratuitement à notre défi Plus d'argent de 30 jours et rafraîchissez vos finances !

-

Étude :Effets du gel des prêts étudiants

Les remboursements des prêts étudiants fédéraux ont automatiquement été suspendus et les intérêts ne se sont pas accumulés depuis la fin mars 2020. Notre enquête a révélé que ce gel a maintenu une moy

-

Dois-je consolider mes prêts étudiants?

Le diplômé universitaire moyen aux États-Unis quitte lécole avec plus de 22 700 USD de prêts étudiants. Le diplômé universitaire américain moyen ayant des dettes de prêt étudiant doit plus de 22 700

budget

- Comment obtenir un prêt ou une subvention en cas de difficultés

- Voici comment fonctionnent les intérêts des prêts étudiants

- La dette de prêt étudiant est-elle aussi mauvaise qu'il y paraît ?

- Escroqueries de remise de prêt étudiant

- Examen des prêts étudiants des Grands Lacs

- Examen des prêts étudiants de MOHELA

- Comment obtenir un prêt étudiant sans cosignataire

- 7 erreurs courantes liées aux prêts étudiants

- Comment refinancer votre prêt étudiant

-

Refinancer les prêts étudiants

Refinancer les prêts étudiants Le refinancement de votre dette étudiante pourrait économiser des milliers de dollars en intérêts sur la durée de votre prêt; cependant, la situation de chaque emprunteur est unique. Lorsque vous co...

-

Dois-je refinancer mes prêts étudiants ?

Dois-je refinancer mes prêts étudiants ? Cet article contient un lien daffiliation dune marque en laquelle nous avons confiance. Nous pouvons gagner une commission qui nous aide à grandir. Sil te plait regarde nos divulgations pour plus ...