9 histoires financières inspirantes

Lorsque vous êtes en train de mettre vos finances en forme, parfois une histoire d'argent inspirante (ou neuf) est juste le coup de pouce dont vous ne saviez pas que vous aviez besoin. Voici de vraies histoires de personnes qui sont passées de l'autre côté pour vous apporter un coup de pouce d'espoir, d'inspiration, de motivation et de persévérance dans votre propre voyage vers l'argent.

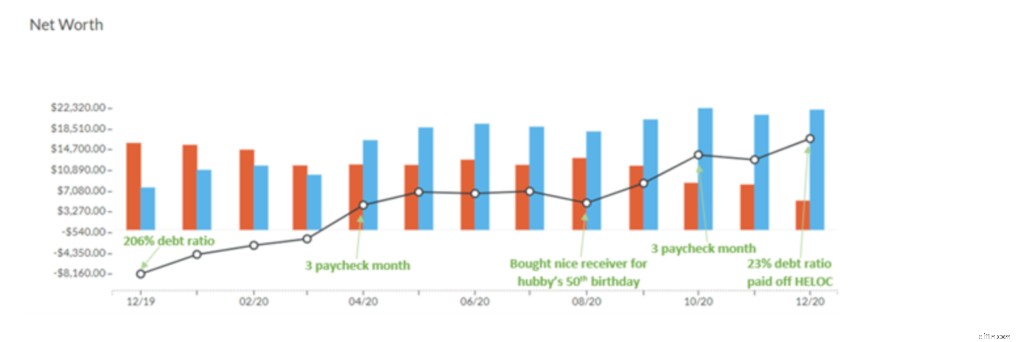

Ma vie financière me faisait mal (ça me faisait vraiment mal !)

À la fin de 2019, Krys avait une dette de près de 20 000 $, avec un solde qui ne faisait qu'augmenter.

« Avez-vous déjà été giflé, fort ? Vous entendez les battements de votre cœur dans vos oreilles, alors que le sang se précipite pour délivrer l'adrénaline à chaque centimètre de votre corps.

Eh bien ce sentiment? C'est ce que j'ai ressenti lorsque j'ai examiné nos finances. Ça fait mal. Physiquement. Ma tête me faisait mal, mon cœur me faisait mal, mes tripes me faisaient mal. POUAH. Aie. Harrumph."

Et cette douleur l'a amenée à commencer un budget. Elle avait une liste de huit objectifs à atteindre :

- Sortez du flotteur de votre carte de crédit.

- Commencez à contribuer aux fonds d'amortissement pour les dépenses connues.

- Commencez à constituer un fonds d'urgence de 1 000 $

- Paiement de la carte de crédit n° 1.

- Paiement de la carte de crédit n° 2.

- Ayez un mois d'avance (vivez avec les revenus du mois dernier).

- Rembourser la ligne de crédit sur valeur domiciliaire (HELOC) qu'ils ont contractée pour remplacer leur fenêtre.

- Rembourser le prêt automobile.

Après le premier mois d'utilisation d'un budget YNAB, elle avait économisé 1 500 $ et barré les trois premiers éléments de sa liste. Au deuxième mois, elle avait payé 3 000 $.

Après une année de budgétisation (et pas n'importe quelle année, c'était pendant l'incendie de la benne à ordures qui sera à jamais connu sous le nom de 2020), elle avait :

- Économisez plus de 18 000 USD en espèces

- A remboursé plus de la moitié de sa dette

- A rayé SEPT de ses huit buts initiaux.

Tu te souviens quand elle a dit que l'argent faisait mal ?

Avec un seul objectif restant et de l'argent gonflé pour le rembourser, Krys verra sa dernière dette remboursée d'ici le printemps 2021. Elle est absolument en feu !

Lisez toute son histoire (ça en vaut tellement la peine et c'est une perle d'écrivain).

Nous avons payé 180 000 $ en cinq ans et nous n'avons pas vécu de chapelure

Liz et son mari n'ont pas gagné une somme d'argent excessive, mais grâce à une budgétisation cohérente, ils ont pu rembourser plus de 180 000 $ en seulement cinq ans.

Liz avait contracté 150 000 $ de prêts aux petites entreprises, qui étaient personnellement garantis (ce qui signifiait qu'elle-même en était responsable) et le stress pesait lourd.

Elle a commencé à utiliser un budget YNAB pour gérer son entreprise sur une base "encaissement/retrait" et a commencé à progresser vers la gestion d'une entreprise sans dette.

Alors qu'elle commençait à rembourser sa dette commerciale, elle est allée voir son mari et lui a dit qu'elle pensait qu'un budget pourrait également les aider à faire face à leur dette personnelle. Jeff était à bord, et ils ont plongé.

Plutôt que de réduire impitoyablement sur tous les fronts, ils ont appris à concentrer leurs efforts et leur énergie sur les choses pour lesquelles ils étaient bons. Pour Liz, elle a consacré du temps à son entreprise pour gagner plus d'argent. Son mari a mis ses compétences pratiques à profit et a réparé la maison et les voitures lorsque des rénovations et des réparations étaient nécessaires. Mais pendant le remboursement de leur dette, cela signifiait qu'ils payaient toujours l'éducation chrétienne de leurs fils parce que c'était vraiment important pour eux.

"Souvent, les gens supposent que se désendetter est une question de sacrifices. Ce n'est pas le cas. Nous n'avons pas coupé les coupons. Nous ne vivions pas de chapelure. Oui, il y a eu des sacrifices, mais ils ressemblaient plus à des compromis. Nous savions que nous faisions des progrès sur les choses qui comptaient le plus pour nous."

Lors du remboursement de leur dette, ils se sont appuyés sur plusieurs tactiques :

- Repas prévu

- Réduire les sorties au restaurant

- Liz a arrêté de magasiner

- A utilisé un budget YNAB

- Emploi saisonnier à temps partiel

- Supprimez les rendez-vous réguliers pour les ongles

- Ils ont choisi de vivre plus simplement (leur famille est restée dans leur maison de 1200 pieds carrés).

- Ils sont devenus ingénieux (le mari de Liz a appris à un moment donné comment installer une nouvelle transmission).

- Ils se sont appuyés sur leur famille incroyablement solidaire pour les encourager et les aider avec leurs enfants.

- Ils ont continué à donner. ("Si nous restons concentrés sur l'aide aux autres, nous pensons que nos propres besoins seront satisfaits. C'est un principe qui s'est confirmé tout au long de notre parcours d'endettement.")

Pendant le remboursement de leur dette, Liz se souvient qu'elle et Jeff servaient des tables pendant l'été dans un club de dîner près de chez eux. « Ce n'était pas amusant de servir des tables par une belle journée d'été, mais ce sont ces choix qui nous ont permis d'avancer. Nous avons pu payer en espèces une deuxième voiture dont nous avions besoin. Je n'oublierai jamais l'expression sur le visage du vendeur lorsque Jeff a sorti 3 500 $ en espèces de sa poche pour payer la voiture."

Leur récompense a été un travail acharné, et ils ont certainement réduit leurs dépenses dans plusieurs domaines, mais c'était un exercice d'équilibre. Il y avait des moments où ils voulaient partir en vacances, mais il était plus important de rembourser leur dette. Il y avait d'autres moments où partir en voyage avec leurs enfants était une priorité plus élevée, alors ils ont transféré l'argent destiné à la dette au voyage.

"Tout le monde peut pincer de l'argent dans tous les domaines pendant une saison, mais ce n'est pas durable. Une bonne budgétisation consiste à prioriser ce qui est important, à comprendre votre motivation et à élaborer un plan qui fonctionne pour vous. La budgétisation n'a pas besoin d'être un nœud coulant. Cela crée en fait la liberté."

L'objectif de Liz était de rembourser sa dette à 40 ans. Elle a atteint l'objectif à 42 ans.

« Je me suis fixé un objectif et je l'ai raté. Et si j'avais arrêté alors ? À ceux qui endurent encore le remboursement de leurs dettes :donnez-vous de la grâce et de l'espace. C'est bien de gâcher. C'est normal de ne pas être parfait. Restez aligné. Gardez votre vision devant vous. Vous y arriverez."

Vous voulez rembourser vos dettes ? Découvrez notre court cours vidéo gratuit qui vous explique tout ce que vous devez savoir sur le remboursement de votre dette.

Je gère mes finances à la retraite sans stress

En 2010, Susan a pris sa « retraite » un peu plus tôt que prévu. Après la restructuration de son entreprise, elle a été licenciée dans le processus et il semblait que personne ne voulait embaucher une femme de 63 ans, quel que soit son succès.

Même si elle n'était pas en difficulté financière - elle avait un IRA et un coussin vivant - elle ne pouvait pas se débarrasser de l'inquiétude lancinante que cela pourrait ne pas suffire.

Après qu'un déménagement inattendu ait épuisé plus que prévu son IRA, elle savait qu'elle avait besoin d'un plan – elle avait besoin d'un budget.

Elle n'était pas étrangère à la budgétisation - elle se souvient que sa mère avait des enveloppes physiques dans le tiroir de sa commode - toutes marquées de catégories. Quand elle a entendu parler de YNAB pour la première fois, elle a aimé l'idée. "Elle s'alignait parfaitement avec les enveloppes que ma mère avait l'habitude de conserver dans le tiroir de sa commode, juste sous forme virtuelle."

Elle s'est inscrite, a suivi des ateliers et s'est lancée.

Entre les décaissements de son IRA et les prestations de sécurité sociale, elle avait un afflux mensuel d'argent et se tenait très bien. Mais quand elle a établi son budget, elle a vu que si elle pouvait gagner 1 000 $ de plus par mois avec un travail, elle serait vraiment jolie. Elle a donc trouvé un emploi à temps partiel au Container Store trois jours par semaine (et qu'elle adorait).

Elle utilise maintenant YNAB depuis de nombreuses années. Ce qu'elle aime le plus, c'est qu'elle n'a pas à s'inquiéter lorsqu'une facture arrive. Elle sait que l'argent est déjà alloué sur son compte courant et elle se contente de le payer.

Elle a maintenant 73 ans et sa liste de besoins est très courte. Elle ne travaille plus tellement - "Ce n'est pas comme si j'économisais pour une plus grande télévision." Ces jours-ci, elle passe plus de temps à tenir un journal, à retracer sa généalogie, à faire les choses qui lui apportent de la joie.

"La retraite peut parfois être un jeu de devinettes, mais avoir ce budget est un tel soulagement."

En savoir plus sur la façon dont Susan utilise son budget pour gérer une retraite plus paisible.

Nous nous sommes inscrits pour un budget alors que nous étions à l'hôpital pour avoir un bébé

Jessica Fisher et son mari Ryan sont tous deux enseignants. Comme beaucoup de familles avec de jeunes enfants, le couple gagnait assez d'argent pour s'en sortir, mais il n'en restait pas beaucoup pour des choses comme les vacances et les rendez-vous amoureux. Pour ajouter un stress financier supplémentaire, ils étaient sur le point d'avoir leur troisième enfant.

Lorsque Jessica était à l'hôpital sur le point d'accoucher, elle paniquait à propos du coût de ramener un autre bébé à la maison lorsqu'un message sur une application de budgétisation est apparu dans son flux Facebook. Elle a décidé de s'inscrire à YNAB sur-le-champ.

"J'étais frustré de ne jamais avoir assez de choses "amusantes". Nous sortions rarement manger et n'avions certainement pas d'argent pour les vacances. Alors, quand j'ai vu un message sur Facebook à propos du programme alors que j'étais à l'hôpital en train d'accoucher, je me suis dit, qu'avons-nous à perdre ?"

Depuis ce jour fatidique à l'hôpital, leur vie financière s'est transformée. Jessica et Ryan établissent un budget depuis sept ans. Pendant ce temps, ils ont :

- Payé en espèces pour une voiture

- Couvert une réparation imprévue de la maison en espèces

- A remboursé la dette

- Constituer leur épargne

- Payer une rénovation domiciliaire en espèces

Et plus sur cette rénovation domiciliaire :

Avant

Après

Et Jessica a enfin eu ces rendez-vous galants aussi.

«Je me souviens encore de la première fois où nous avons laissé les trois enfants avec mes parents pour sortir ensemble. C'était tellement libérateur de savoir que l'argent n'était là que pour un rendez-vous amoureux et que je n'avais pas à m'inquiéter qu'il soit destiné aux couches ou à l'épicerie. Notre budget nous a en fait permis de sortir et de nous amuser !"

Lire toute l'histoire

Nous avons appris à budgétiser ensemble et avons payé 9 000 $ au cours du processus

Lorsque vous trouvez un partenaire de vie, les chances de trouver quelqu'un avec exactement les mêmes habitudes et opinions financières sont minces. Alors, qu'est-ce qu'un couple fou amoureux à faire?

Chari et Martell se sont retrouvés dans cette situation si courante en 2007 lorsqu'ils se sont mariés pour la première fois. Alors que Martell était un épargnant né, Chari venait d'une famille qui connaissait souvent des difficultés financières, ce qui signifiait que Chari avait des sentiments constants de culpabilité pour avoir économisé de l'argent.

Cinq ans après leur mariage, ils n'étaient tout simplement pas d'accord sur la façon de gérer leur argent ensemble. En plus de cela, ils travaillaient à des horaires différents et à l'école, le temps était donc une denrée rare.

"Nous avons commencé la retraite budgétaire en 2012 alors que nous n'étions tout simplement pas d'accord sur nos finances."

La retraite a duré deux jours et a été planifiée pendant les vacances scolaires.

"Nous n'avons eu aucune distraction."

Au cours de la retraite, ils ont consacré du temps sans distraction à des conversations financières à grande échelle :

- Que voulons-nous accomplir cette année avec notre argent ?

- Sur quoi devons-nous nous concentrer ?

- Quelles sont les dépenses à prévoir l'année prochaine ? (Frais de subsistance, cadeaux, voyages, entretien de la voiture, études, dettes, etc.)

À la fin de la retraite, ils rédigeaient un plan pour l'année. Chari a pris la responsabilité de gérer le budget au jour le jour et cela a aidé à guider sa décision de mois en mois.

Grâce aux retraites budgétaires annuelles, Chari et Martell avaient une liste claire d'objectifs qu'ils ont commencé à rayer un par un.

- Apprenez à payer vos factures en totalité, à temps chaque mois. ✅

- Brisez le cycle de chèque de paie en chèque de paie. ✅

- Économisez un fonds d'urgence de 1 000 USD. ✅

- Commencez à rembourser vos dettes. ✅

- Acheter notre première maison (ce qu'ils ont fait en 2014 !). ✅

Malgré leur progression à la hausse, certains revers financiers ont continué de se produire. "Nous avons connu plusieurs urgences au cours des prochaines années qui ont malheureusement été couvertes par nos cartes de crédit."

En 2017, ils ont décidé de réinitialiser leurs finances et ont commencé un budget avec YNAB, qui a été recommandé par leur frère qui est un talentueux motion designer dans l'entreprise.

Au cours des années suivantes, Chari et Martell ont fait des progrès impressionnants. Avec leurs nouveaux emplois et leur nouveau système de suivi, ils ont économisé et payé plusieurs dépenses importantes en espèces :

- Étanchéité du sous-sol (11 000 $)

- Isolation de la maison (8 000 $)

- A remboursé une dette de carte de crédit (9 000 $)

- Achat d'appareils électroménagers

- Vacances

Tout au long du processus, le fait d'avoir leurs réunions budgétaires permanentes et leurs vérifications annuelles ont permis à Chari et Martell de se sentir sur la même longueur d'onde avec leurs finances.

Et ils n'ont pas encore fini ! Prochaine étape :rembourser six chiffres de la dette de prêt étudiant au cours des sept prochaines années. Nous ne doutons pas qu'ils y parviendront sereinement, harmonieusement et en un temps record.

En savoir plus sur la façon d'établir un budget avec votre moitié sur notre Établir un budget ensemble hub !

Nous sommes passés de 13 cartes de crédit à aucune

Natalie et Larry se débrouillaient assez bien pour s'en sortir, mais ils vivaient d'un chèque de paie à l'autre et le stress de la dette menaçait toujours. Cartes de crédit? Oh, ils en avaient… treize en fait. En plus de cela, ils avaient deux prêts personnels, et il n'y avait pas beaucoup d'argent "supplémentaire" pour rembourser la dette.

Puis ils ont perdu leur maison.

La maison a été initialement achetée avec une hypothèque ballon, ce qui signifiait qu'il y avait des paiements mensuels réguliers et un paiement important à la fin (très souvent à six chiffres ou plus). Ils n'avaient pas pleinement compris les ramifications de cette hypothèque lorsqu'ils se sont inscrits et lorsque l'argent est arrivé à échéance, ils n'ont pas pu le payer et ont perdu leur maison.

Après ce jour sombre, ils ont eu une nouvelle résolution pour réparer leurs finances. Ils ont commencé à utiliser YNAB et depuis lors, ils sont passés de 13 cartes de crédit à aucune, ont gagné des intérêts sur leur compte d'épargne pour la première fois, ont acheté une nouvelle maison et ont payé pour l'adoption de leur fils, Collin.

"Nous avons économisé pour avoir Collin, et si nous n'avions pas perdu cette maison, nous n'aurions pas pu l'avoir", a expliqué Natalie. "Alors nous célébrons la perte d'une maison !"

Des citrons en limonade, en effet. Et nous connaissons l'importance ici de célébrer à la fois ces grands objectifs et les petits. Natalie et Larry avaient aussi d'autres choses à fêter !

"Je ne veux pas me vanter, mais j'ai gagné de l'argent sur mon compte d'épargne ! Un centime entier ! Je n'ai jamais gagné d'intérêts sur mes comptes auparavant !! Sacrément fier de moi ! Mon objectif le mois prochain est de deux sous !"

Mise à jour :depuis que cette histoire a été initialement écrite, Natalie gagne maintenant jusqu'à sept cents d'intérêts. C'est une augmentation de 700 % depuis qu'elle a commencé à établir un budget dans YNAB.

Vous voulez rompre définitivement le cycle chèque de paie ? Prenez un bon départ avec un Défi de réinitialisation de 34 jours pour accélérer la progression de votre épargne.

D'un divorce agité à la stabilité financière

Après 28 ans de vie commune (mariée depuis 18 ans), le mari de Dawn a déménagé et elle a demandé le divorce.

"Je ne l'ai pas vu venir, c'était déchirant."

Et juste parce qu'ils allaient divorcer, la vie n'a pas ralenti - il y avait des factures à payer, des appareils à réparer, des pneus à remplacer. Dawn n'avait plus que son salaire pour faire fonctionner le ménage et joindre les deux bouts et ressentait la pression financière.

Elle a commencé un budget avec YNAB sous la recommandation de sa fille d'âge universitaire.

"Mon premier mois d'utilisation de YNAB, je n'avais plus d'argent la deuxième semaine. Je ne suis payé qu'une fois par mois, donc j'étais terrifié par YNAB ce premier mois !"

Mais depuis ses débuts, en à peine un an, elle a une longue liste de victoires :

- Argent restant à la fin du mois.

- Elle a payé sa dernière carte de crédit.

- A payé 1 800 $ pour l'entretien de sa voiture avec l'argent qu'elle avait sous la main.

"Lorsqu'un événement de la vie se produit, qu'il s'agisse d'un mariage ou d'un divorce, d'une naissance ou d'un décès, d'un changement d'emploi ou d'une perte d'emploi, vous pouvez vous sentir dépassé et impuissant, ou vous pouvez considérer les choses sur lesquelles vous avez le contrôle.

J'ai choisi de me concentrer sur mes finances et j'ai rejoint YNAB. Bien sûr, certains jours sont plus difficiles que d'autres, c'est la vie. Mais avoir le contrôle de mes finances m'a remonté le moral plus que je ne l'aurais imaginé. Pour ceux qui doutent que YNAB fonctionne vraiment, la réponse est OUI !!!”

Lisez toute son histoire.

J'avais un pointage de crédit "très médiocre" et maintenant c'est presque parfait

Angela et sa famille de six personnes vivaient d'un salaire à l'autre, et il semblait que les urgences se présentaient toujours. Qu'il s'agisse d'une voiture qui avait besoin de nouveaux freins ou d'un toit qui devait être réparé, ces dépenses imprévues les laissaient à court d'argent. Ils prenaient toujours ces décisions redoutées de quoi payer, combien, et mettaient toujours de la nourriture sur la table.

Son mari avait un revenu très variable d'un mois à l'autre, et Angela avait essayé tous les systèmes de budgétisation connus de l'homme, mais rien n'a jamais bloqué.

En 2013, elle est tombée sur Vous avez besoin d'un budget , et elle était accro.

"C'était comme le système d'enveloppes, mais maintenant les enveloppes étaient virtuelles !"

Au fur et à mesure qu'ils apprenaient à vivre avec le revenu du mois précédent, ces urgences antérieures sont devenues de moins en moins nombreuses jusqu'à ce qu'elles soient inexistantes.

Ils ont payé leurs cartes de crédit et les ont payées. Les factures sont arrivées à échéance et ils les ont juste payées. Ils n'étaient plus dans une bataille constante de combat ou de fuite avec notre argent.

Après des années de progrès, Angela et sa famille prospèrent. Ils possèdent deux maisons, trois véhicules et ont une cote de crédit presque parfaite. Trois à quatre mois de factures sont budgétisés à tout moment.

"Nous sommes passés d'une dette jusqu'aux globes oculaires et de la vie de chèque de paie à chèque de paie pour être complètement libérés de la dette écrasante de carte de crédit. Nous avons un compte d'épargne en croissance, des factures futures déjà payées, un tampon et un fonds d'urgence, toutes choses que je n'aurais jamais cru possibles avant de trouver YNAB.

À ce stade, je ne peux pas imaginer ne pas avoir de budget ; c'est vraiment le secret pour aller de l'avant."

Nous avons remboursé 266 000 $ de dette en 33 mois

Lorsque Kyle et Lauren Mochizuki se sont mariés en 2009, ils étaient nonchalants à propos de l'argent et voulaient juste s'amuser. Entre un voyage d'un mois à travers l'Europe, le financement de deux voitures neuves, des vacances et une hypothèque, ils ont accumulé une dette totale de 266 000 $.

Un jour, Kyle rentrait chez lui en voiture et l'émission de Dave Ramsey est passée à la radio. À ce stade, Kyle en était à 10 mois de paiements de deux voitures, et il devait les chronométrer juste pour s'assurer que l'argent était dans leurs comptes. Le stress de la dette commençait à peser lourd. Il a parlé à Lauren et ils ont décidé d'être agressifs sur le remboursement de leur dette.

Ils sont devenus intenses :prendre des quarts de travail supplémentaires, préparer des repas, couper les abonnements. Ils ont commencé à voir de la traction et à prendre de la vapeur. La boule de neige de leur dette s'est agrandie au fur et à mesure qu'ils cochaient, remboursaient et arrivaient à un point où il ne restait plus que l'hypothèque.

À l'époque, ils n'avaient pas d'enfants et ils ont décidé de ne plus avoir de dettes avant la naissance de leur premier bébé. Ils ont creusé encore plus profondément. Effectivement, ils ont remboursé la totalité de leur dette en 33 mois de travail acharné. Un an plus tard, ils ont accueilli bébé Owen dans le monde.

"Amener Owen au monde sans dette a été l'une des meilleures décisions que nous ayons jamais prises", a déclaré Lauren. « Nous n'avions pas à nous soucier de l'argent. C'était l'un des meilleurs sentiments de tous les temps."

Après la naissance d'Owen, Lauren a pu prendre trois mois complets de congé de maternité sans stress financier. Ils n'avaient pas à se soucier d'un paiement hypothécaire, d'un paiement automobile, d'un paiement par carte de crédit :tout était fait.

Kyle a pu faire la transition vers un service d'incendie plus près de chez lui, ce qui signifiait commencer au bas du totem après 15 ans d'expérience. C'était une décision risquée dans son travail, mais il savait que ses finances étaient prises en charge. Avec l'interrupteur, il est passé d'un trajet d'une heure à une gare à quelques minutes de là.

"Je pense qu'au fond de moi, je savais que toutes ces dettes étaient remboursées et que fonder une famille allait être précieux", a déclaré Kyle. "Je suppose que je n'avais pas réalisé à quel point cela allait être précieux."

Vous voulez continuer ? Écoutez plus d'histoires dans la liste de lecture des histoires de dette du podcast YNAB !

-

6 mouvements financiers intelligents pour lancer 2022

Assurez-vous de les traiter dès que possible vous pouvez. Points clés Le début dune nouvelle année est un bon moment pour améliorer vos finances. Des tâches telles que la constitution de votre fond

-

2022 vers un début financier difficile ? Voici comment se regrouper

Il nest certainement pas trop tard pour changer les choses autour. Points clés De nombreuses personnes ont été mises à lécart en janvier en raison de la montée subite domicron. La hausse du coût de

budget

-

5 décisions financières qui m'ont le plus rapporté

5 décisions financières qui m'ont le plus rapporté Améliorer votre situation financière na pas besoin dêtre compliqué. Ces décisions simples mont aidé à économiser de largent et à devenir plus stable financièrement. La plupart dentre nous prenons...

-

5 mouvements d'argent que chaque femme devrait faire

5 mouvements d'argent que chaque femme devrait faire La planification financière na pas besoin dêtre difficile . Tout commence par une étape à la fois. On dit que la variété est le piment de la vie. Cest peut-être pour cette raison que la plupart dentr...