18 conseils de budgétisation pour faciliter la gestion de l'argent

La budgétisation est un élément essentiel d'une vie financière saine. Il vous permet de créer un plan de dépenses pour votre argent afin de vous assurer que vous en avez toujours assez pour les choses qui sont vraiment importantes pour vous. Plutôt que d'être restrictif, Ces 18 conseils de budgétisation vous aident à vous faire une idée précise de l'argent que vous devez dépenser et peuvent vous aider à découvrir des revenus supplémentaires que vous pouvez utiliser plus efficacement.

Les gens qui budgétisent, se préparer à se désendetter plus rapidement, atteindre leurs objectifs d'épargne au fil du temps, et pratiquez des dépenses intelligentes. La meilleure partie est qu'il suffit de quelques ajustements faciles à votre routine d'argent pour mettre en œuvre de bonnes habitudes de budgétisation.

Conseils de budgétisation pour débutants

Il y a des choses qui valent la peine d'être faites tous les jours. Nous restons en bonne santé physique en nous brossant les dents, boire beaucoup d'eau, et être actif. Alors pourquoi est-il si difficile d'exercer ce même genre de soins quotidiens avec notre santé financière ? Lisez la suite pour en savoir plus sur les choses simples et rapides que vous pouvez faire tous les jours pour respecter votre budget.

1. Créez votre budget avant le début du mois

Pour rester au top de votre budget, planifier à l'avance. Une semaine avant le début d'un nouveau mois, asseyez-vous et planifiez vos activités et dépenses du mois prochain. Par exemple, vous pouvez avoir un road trip ou un rendez-vous vétérinaire un mois, mais pas le suivant. Une fois que vous avez planifié votre mois, établir un budget réaliste. Utilisez notre application pour décomposer vos revenus, dépenses nécessaires, dépenses supplémentaires, et vos cotisations d'épargne.

2. Pratiquez la budgétisation à zéro

Faire un budget à zéro signifie suivre chaque dollar que vous gagnez et lui donner une place dans votre budget jusqu'à ce que vous n'ayez plus un seul dollar à perdre. Disons, par exemple, vous gagnez 4 $, 000 par mois. Après avoir budgétisé vos dépenses fixes, épargner les cotisations, investissements, et tout autre extra, vous ne devriez pas avoir d'argent à perdre. Une budgétisation à zéro peut vous montrer où va votre argent et donner un but à chaque dollar que vous gagnez.

3. Utilisez les bons outils

Mettez-vous en place avec les bons outils pour assurer le succès dès le début. Suivez votre argent avec une application de budgétisation comme Mint, ou utilisez des applications pour suivre l'argent dépensé en achats ou en frais de santé. De puissants outils de budgétisation peuvent vous aider à visualiser exactement où va chaque dollar, vous rappeler les factures et les objectifs, et vous avertir lorsque vous avez trop dépensé dans une catégorie.

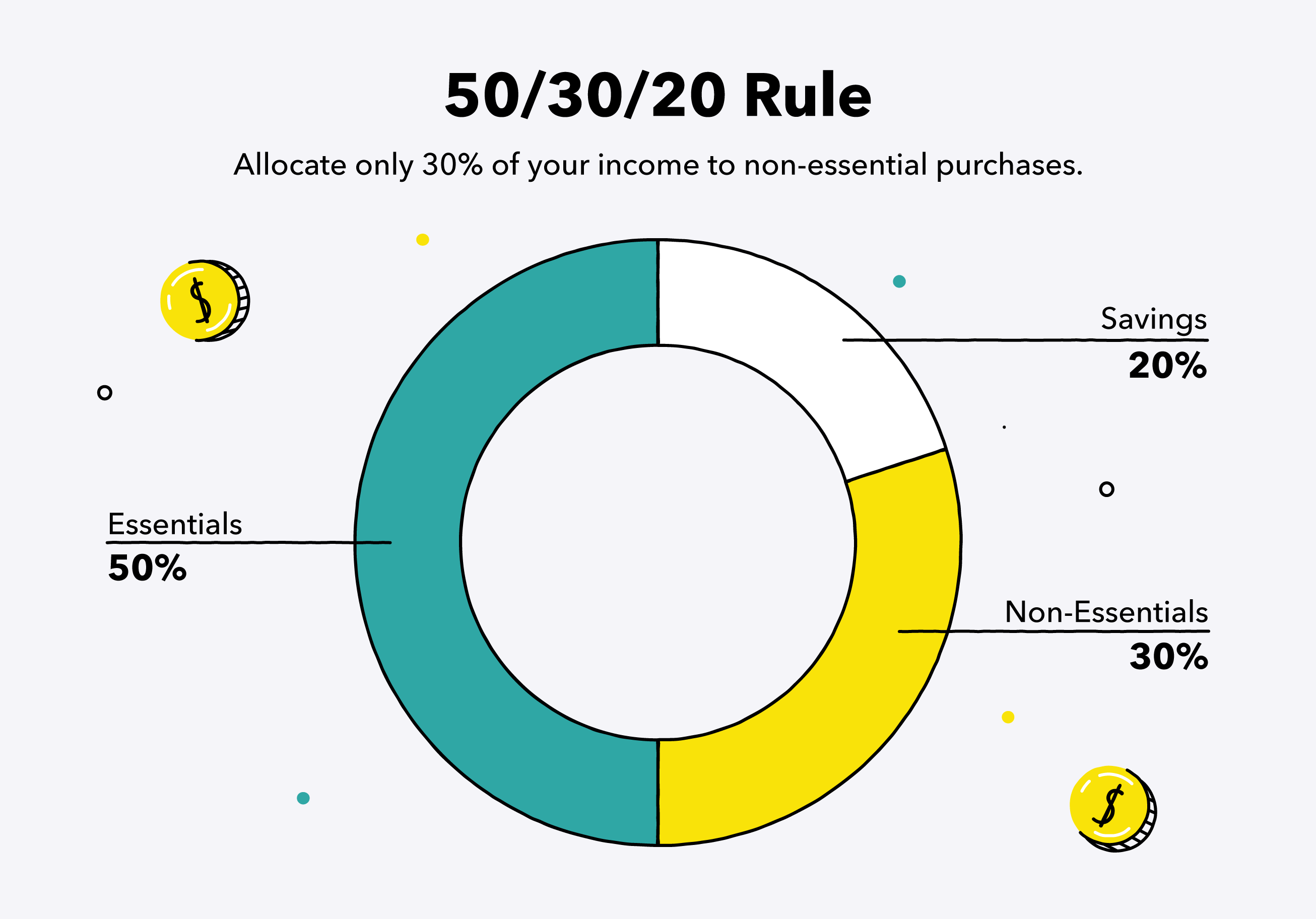

4. Établir les besoins par rapport aux désirs

Les « besoins » sont tout ce qui est crucial pour votre physique de base, mental, et bien-être financier — pensez à la nourriture, louer, et le remboursement de la dette. Ceux-ci doivent toujours être pris en compte dans votre budget et peuvent être trouvés dans le calculateur de budget en ligne de Mint. À peu près tout le reste tombe dans la catégorie des « désirs ». Assurez-vous également de prévoir un budget pour ces choses ! Considérez la règle du 50/20/30, qui alloue environ 30 pour cent de votre revenu à des choses non essentielles qui amélioreront votre style de vie.

5. Gardez les factures et les reçus organisés

Gardez vos factures et reçus organisés au cas où vous auriez besoin de vous référer à une facture pour la contester. Cela peut également être utile à des fins fiscales. Vous pouvez choisir de classer physiquement via des fichiers suspendus ou des dossiers extensibles. Si tu fais ça, triez vos documents par mois ou par compte, selon ce qui vous convient le mieux. Si vous recevez vos factures et reçus principalement par e-mail, vous voudrez peut-être tout déposer par voie électronique.

6. Utilisez des comptes séparés

Beaucoup ont réussi à utiliser plusieurs comptes courants pour garder les choses organisées. Par exemple, Avoir un compte courant séparé pour les dépenses fixes comme le loyer et les paiements de voiture permet de voir facilement l'argent que vous devez dépenser chaque mois pour des catégories plus flexibles de votre budget comme la nourriture.

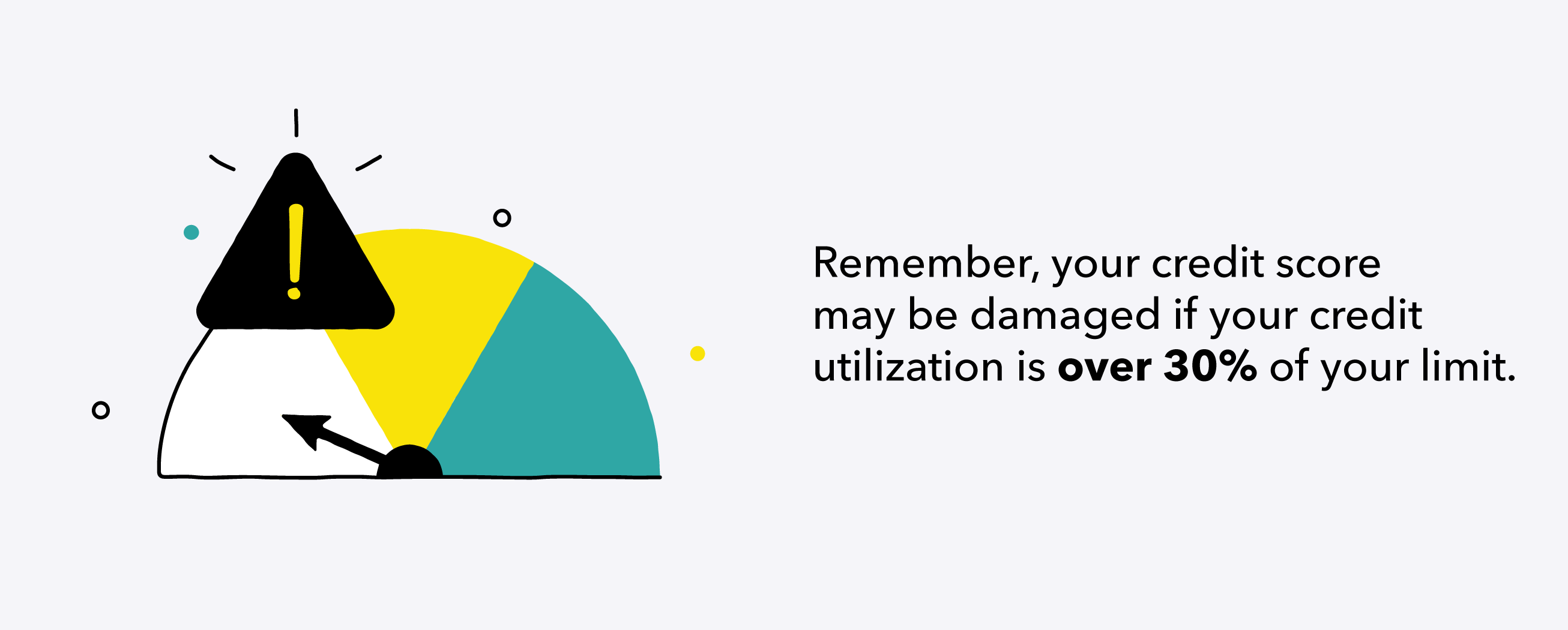

7. Prioriser le remboursement de la dette

Bien que vous soyez peut-être amené à commencer un budget et à économiser pour des vacances ou une voiture, mettre ces idées en veilleuse et se concentrer sur le remboursement de la dette existante peut être préférable. Donner la priorité à l'endettement peut vous faire économiser de l'argent sur les intérêts et réduire le stress financier. Il est important de réduire votre endettement, car cela affecte l'utilisation du crédit. Gardez à l'esprit que votre pointage de crédit peut être endommagé si l'utilisation de votre crédit dépasse 30 % de votre limite.

8. N'oubliez pas de prendre en compte le plaisir

La plupart des budgets sont réussis lorsque vous faites de la place pour des choses amusantes. Quand vous savez que vous avez une petite marge de manœuvre pour voir un film, faire des folies sur un soin du visage, ou visiter un nouveau bar, vous avez beaucoup plus de chances de réussir à respecter votre budget. Pensez à cela comme à une journée de triche planifiée pour vos finances !

9. Enregistrer d'abord, Alors dépensez

La plupart des gens choisissent de dépenser d'abord et d'économiser ce qui reste. Cela rend l'épargne facultative et ne garantit pas des cotisations d'épargne cohérentes. Considérez l'épargne comme une dépense fixe et intégrez-la à votre budget en conséquence. « Ne gardez pas ce qui reste après avoir dépensé; à la place, dépensez ce qui reste après avoir économisé. Qui peut discuter avec Warren Buffett ?

10. Commencez à cotiser à la retraite maintenant

Vous l'avez probablement déjà entendu, mais nous le répétons :il n'est jamais trop tôt pour commencer à épargner pour la retraite. Si possible, maximiser le programme de contrepartie à la retraite de votre employeur — après tout, c'est de l'argent gratuit. Commencer tôt vous assurera de ne pas mettre de pression supplémentaire sur votre budget plus tard lorsque vous tenterez de rattraper votre retard.

11. Fractionnez votre dépôt direct

Si vous avez le dépôt direct par l'intermédiaire de votre employeur, pensez à le configurer de manière à ce qu'un certain pourcentage de vos revenus aille directement dans votre compte d'épargne. De cette façon, vous n'avez même pas besoin d'inclure des économies dans votre budget, car l'automatisation fait le travail pour vous. C'est une chose de moins à suivre !

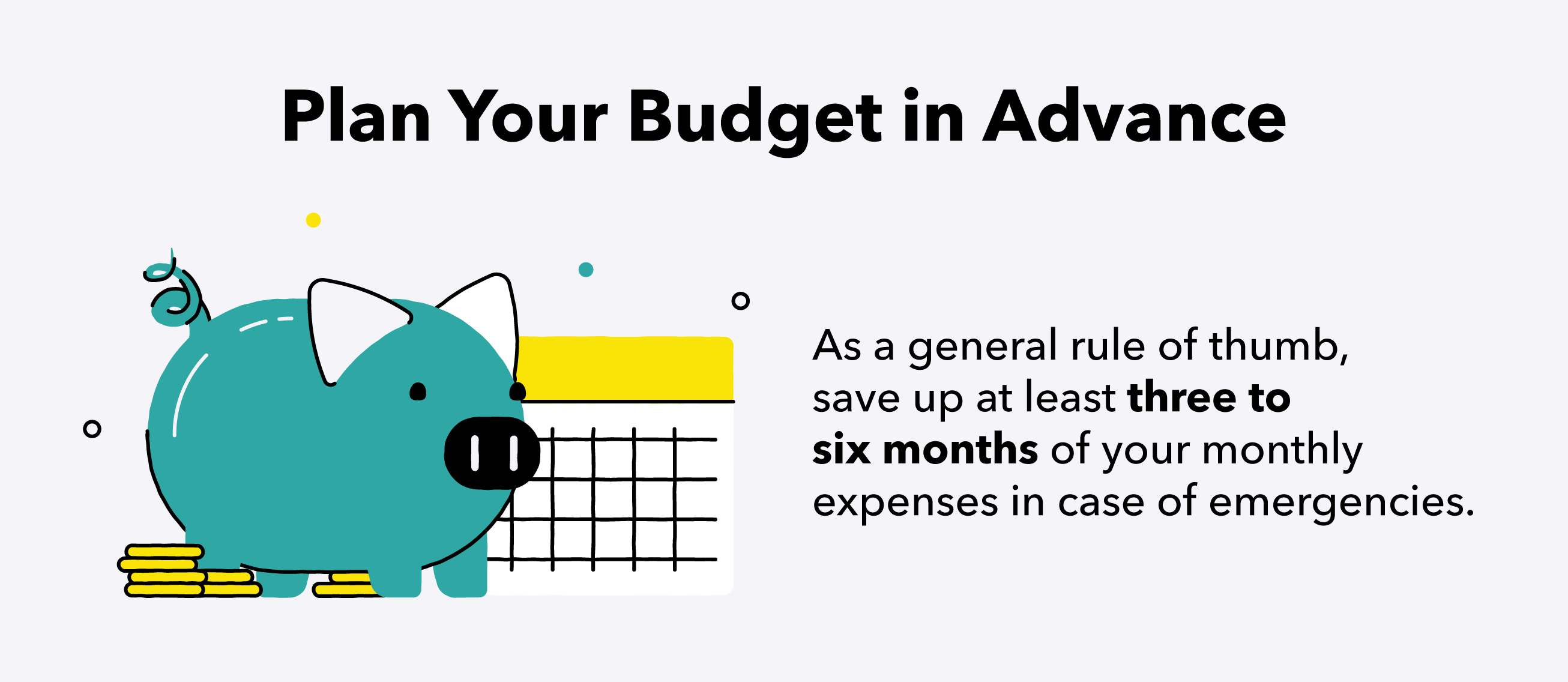

12. Attendez-vous à l'inattendu

Parfois, toute la planification du monde ne peut pas nous préparer à des dépenses imprévues. Des choses comme les réparations de voiture ou les voyages aux urgences sont impossibles à prévoir. C'est pourquoi il est essentiel de prévoir un fonds d'urgence dans votre budget. Nous suggérons d'avoir au moins 1 $, 000, mais c'est à vous de décider combien vous voulez économiser.

13. Prévoyez des achats importants

Si vous envisagez d'acheter un article coûteux comme un nouvel ordinateur portable ou une nouvelle télévision, la clé est de planifier à l'avance. Décidez d'une date à laquelle vous souhaitez effectuer l'achat, et divisez le prix par le nombre de jours dont vous disposez. Par exemple, si vous voulez acheter un $1, 500 ordinateurs en 300 jours, vous avez juste besoin d'économiser 5 $ par jour. Cela vous évite de débiter l'article sur une carte de crédit, potentiellement vous endettant gravement et vous obligeant à payer des frais d'intérêt jusqu'à ce que vous puissiez payer le solde.

14. Inclure une catégorie de contingence

Parfois, une dépense ne rentre pas parfaitement dans vos catégories budgétaires. C'est là qu'il est utile d'avoir une éventualité. Voici le hic :assurez-vous de ne pas l'utiliser comme excuse pour dépenser trop dans l'une de vos autres catégories. Si vous constatez que vous dépassez constamment votre budget alimentaire, achats, ou tout autre domaine, envisagez de modifier votre budget au lieu de le canaliser dans votre éventualité.

15. Ajustez votre budget mensuellement

Besoin de changement, et un budget ne doit pas être figé. Envisagez de réévaluer votre budget tous les mois pour savoir dans quelle mesure vous vous y êtes tenu. Si vous remarquez que vous dépensez constamment trop dans une catégorie et sous-dépensez dans une autre, égalisez votre budget pour le rendre plus réalisable.

16. Spécifique au contour, Objectifs réalistes

N'oubliez pas que les objectifs les plus faciles à atteindre sont SMART — spécifiques, mesurable, réalisable, pertinent, et en temps opportun. Au lieu de dire, "Cette année, Je veux économiser plus, " essayer, "Je veux avoir 1 $, 000 000 économisés pour un fonds d'urgence d'ici le 31 décembre.

17. Observez un jour sans dépenses

Désignez un jour par semaine où vous ne dépensez pas d'argent en dehors de ce qui est absolument nécessaire. C'est un moyen simple de vous assurer que vos dépenses hebdomadaires restent dans votre budget. Si vous avez sérieusement besoin d'un nettoyage des dépenses, envisager un mois entier sans dépenser - oui, vous avez bien lu - passez un mois entier à dépenser de l'argent uniquement pour le strict nécessaire.

18. Ne soyez pas trop dur avec vous-même

S'habituer à une nouvelle routine de budgétisation peut prendre quelques mois pour être parfait. Votre budget peut ne pas être parfait la première ou la deuxième fois. Soyez gentil avec vous-même et votre style de vie budgétaire pendant que vous vous installez dans votre nouvelle routine. Concentrez-vous sur la prise de décisions quotidiennes en gardant à l'esprit vos objectifs budgétaires pour vous aider à établir de nouvelles habitudes.

La planification d'un budget est une étape critique pour maximiser votre santé financière, et cela peut être fait en moins d'une heure. S'en tenir au plan vous aidera à tirer le meilleur parti de vos revenus et à vous assurer que chaque dollar de votre compte courant est destiné à un objectif précis.

-

5 conseils budgétaires pour les mères au foyer

La budgétisation peut enseigner à vos enfants la valeur de lépargne. Si vous vous sentez appelée à vivre en tant que maman à temps plein, vous nêtes pas seule. Les États-Unis comptent 5 millions de m

-

33 conseils de budgétisation pour les débutants pour mieux budgétiser en 2022

Conseils de débutant pour respecter un budget Si vous en avez assez de vous sentir hors de contrôle avec votre argent, alors je suis content que vous soyez là. Commencer en tant que débutant avec la

budget

- Budgétisation :4 conseils pour minimiser les dépenses discrétionnaires

- Guide budgétaire personnel

- 4 conseils de budgétisation d'entreprise des pros

- 3 conseils de budgétisation pour les plus riches

- 5 conseils pour planifier votre budget si vous n'êtes pas organisé

- Conseils pour la budgétisation des Fêtes

- Noël à petit prix :5 façons de le rendre magique

- 5 conseils pour budgétiser le bonheur

- 4 conseils pour cuisiner à petit budget

-

Conseils de budgétisation pour les parents célibataires :7 façons de réussir avec votre argent

Conseils de budgétisation pour les parents célibataires :7 façons de réussir avec votre argent Les parents célibataires ont beaucoup de responsabilités qui reposent sur leurs épaules. Et en tant que parent célibataire, cela signifie quil est encore plus important pour vous détablir un budget me...

-

10 conseils pour respecter votre budget

10 conseils pour respecter votre budget Atteindre vos objectifs financiers nécessite à la fois de la planification et de la détermination. Voir plus de photos de la banque et de la gestion de largent. Vous avez une grosse dépense à venir...