Comment effectuer une analyse coût volume profit (CVP)

L'analyse des coûts et du volume des bénéfices aide les propriétaires d'entreprise à voir les coûts de leurs produits sous un nouveau jour. Suivez ces étapes la prochaine fois que vous aurez besoin de fixer le prix d'un produit ou de créer un objectif de profit.

L'analyse des coûts et du volume des bénéfices aide les propriétaires d'entreprise à voir les coûts de leurs produits sous un nouveau jour. Suivez ces étapes la prochaine fois que vous aurez besoin de fixer le prix d'un produit ou de créer un objectif de profit. Il y a beaucoup de choses dans l'ouverture d'une petite entreprise qui vous surprendront, comme la difficulté d'embaucher et de retenir les meilleurs talents et le fait qu'une douzaine de tasses de café ne peuvent pas remplacer une bonne nuit de sommeil.

Vous pouvez vous épargner une surprise en estimant vos marges bénéficiaires avec une analyse des bénéfices sur le volume des coûts.

Présentation :Qu'est-ce que l'analyse des coûts et des bénéfices ?

L'analyse du bénéfice sur le volume des coûts (CVP) révèle le nombre d'unités d'un produit que vous devez vendre pour couvrir vos coûts ou atteindre un objectif de bénéfice. Il s'agit d'un type d'analyse du seuil de rentabilité qui montre aux propriétaires d'entreprise comment les variations des coûts et des ventes affectent les bénéfices de l'entreprise.

Supposons que vous possédiez une entreprise de pyjama nommée Sleepy Baby LLC. Vous pouvez utiliser l'analyse CVP pour vous dire combien de pyjamas vous devrez vendre pour réaliser un bénéfice de 50 000 $. Je peux vous dire maintenant que ce sera beaucoup de pyjamas; nous aurons une réponse plus précise plus tard.

L'analyse CVP aide également les fabricants à décider des prix de vente et du nombre d'unités à produire. Les entreprises utilisent l'analyse CVP pour jouer des scénarios hypothétiques, en incorporant les chiffres de ventes projetés dans l'équation CVP pour voir comment cela affecte le résultat net de l'entreprise.

Les entreprises visualisent l'analyse CVP à l'aide de graphiques et de comptes de résultat CVP.

Quelle est la formule de rentabilité du volume des coûts ?

Le CVP comprend un ensemble de formules qui mettent en lumière la relation entre les coûts des produits, le volume des ventes, les prix de vente et les bénéfices.

Avant de plonger dans les formules, définissons quelques termes :

- Coûts fixes : Ce sont les coûts encourus par votre entreprise qui ne changent pas en fonction du nombre d'unités fabriquées. Les dépenses telles que le loyer, l'assurance, le marketing et l'amortissement sont considérées comme des coûts fixes.

- Coûts variables : Ce sont les coûts qui augmentent en fonction des unités. Par exemple, les matières premières représentent un coût variable car plus d'unités nécessitent du matériel supplémentaire.

- Marge de contribution unitaire : Une fois que vous connaissez vos coûts fixes et variables, vous pouvez avoir un aperçu de la «contribution» de chaque unité supplémentaire à votre résultat net, ou de la marge de contribution unitaire. Il est obtenu par la formule

Prix de vente unitaire - Coûts variables par unité =Marge de contribution unitaire

- Taux de marge de contribution : Il s'agit simplement d'une autre façon de considérer votre marge de contribution unitaire en proportion du prix de vente plutôt qu'en dollars. Ceci est calculé par la formule

Marge de contribution unitaire ÷ Prix de vente unitaire =Ratio de marge de contribution

Nous sommes maintenant prêts pour certaines formules CVP.

Il y a quatre formules en tout. Les deux premiers vous indiquent le revenu que vous devez gagner ou le nombre d'unités que vous devez vendre pour atteindre le seuil de rentabilité, c'est-à-dire couvrir vos coûts et générer un revenu de 0 $.

Volume des ventes au seuil de rentabilité ($) =Coûts fixes ($) ÷ Ratio de marge de contribution (%)

Volume des ventes au seuil de rentabilité (unités) =Coûts fixes ($) ÷ Marge de contribution unitaire

Les deux suivants ajoutent un objectif de profit. Utilisez-les pour trouver le moyen de réaliser un profit spécifique.

Volume de ventes cible ($) =(Coûts fixes [$] + Objectif de profit [$]) ÷ Ratio de marge de contribution (%)

Volume de ventes cible (unités) =(Coûts fixes [$] + Objectif de profit [$]) ÷ Marge de contribution unitaire

Comment effectuer une analyse coût-volume-bénéfice (CVP) ?

Vous n'aurez besoin que d'une bonne maîtrise de vos coûts et d'un peu de temps pour effectuer une analyse CVP.

1. Somme des coûts fixes

Comptabilisez les coûts fixes de votre entreprise :

- Loyer

- Assurance

- Salaire

- Taxe foncière

- Marketing

- Comptabilité

- Juridique

- Équipement ou amortissement

- Utilitaires

Tous les comptes de vos livres ne sont pas strictement fixes ou variables. Par exemple, vos services publics ont des composantes fixes et variables :les factures d'Internet et de téléphone ne changent pas avec l'utilisation, contrairement à l'électricité. Divisez ces dépenses en catégories fixes et variables dans la mesure du possible.

Bien sûr, vous pouvez faire beaucoup pour bifurquer les coûts semi-variables en utilisant la régression statistique. Mais si le mot "statistique" vous rend malade et que vous êtes satisfait d'une analyse CVP rapide et sale, vous pouvez traiter tous les services publics comme des dépenses fixes.

Votre méthode comptable joue un rôle dans ce qui est inclus dans les coûts fixes. Par exemple, les entreprises utilisant la méthode de la comptabilité de caisse n'ont pas de dépenses hors trésorerie telles que la dépréciation et l'amortissement. À des fins fiscales, vous amortissez toujours les immobilisations - pensez aux machines et à l'équipement lourd - mais vous n'avez peut-être pas un tel compte dans votre logiciel de comptabilité. Au lieu de cela, vous dépensez le montant total des achats d'équipement lorsque vous les payez.

Pour les entreprises selon la méthode de la comptabilité d'exercice, la dépréciation et l'amortissement sont considérés comme des coûts fixes, car ils ne changent pas avec le nombre d'unités vendues par votre entreprise. Puisqu'il s'agit de dépenses hors trésorerie qui n'affectent pas les bénéfices en espèces de votre entreprise, vous pouvez choisir de ne pas tenir compte de la dépréciation et de l'amortissement dans le calcul de votre CVP.

2. Déterminer le prix de vente du produit

L'analyse CVP peut évaluer si votre prix de vente cible vous donne les bénéfices que vous désirez. Vous devrez peut-être revenir plusieurs fois sur cette étape avant d'arriver à un prix de vente adapté à votre entreprise.

3. Calculer le coût variable par unité

Les coûts variables augmentent pour chaque unité supplémentaire produite par votre entreprise. Ajoutez ce qui suit pour trouver les coûts variables :

- Matériel direct (DM) : Matières premières qui entrent dans votre produit final

- Main-d'oeuvre directe (DL) : Toutes les heures pour les travailleurs qui créent votre produit final

- Frais généraux de fabrication variables (VMOH) : Salaires horaires pour les superviseurs de fabrication, l'expédition et les fournitures pour les machines

Vous voudrez le coût variable sur une base unitaire pour l'analyse CVP. Par exemple, un fabricant de pyjamas peut dire qu'il faut 5 $ en matériel direct, 5 $ en main-d'œuvre directe et 10 $ en frais généraux pour produire un ensemble de pyjamas. Le coût variable par unité est de 20 $ (5 $ DM + 5 $ DL + 10 $ VMOH).

Pour en savoir plus, consultez nos guides sur les coûts variables et les coûts totaux de fabrication.

4. Calculer l'unité CM et le rapport CM

Soustrayez votre coût variable par unité du prix de vente unitaire. La différence est la marge de contribution, qui vous indique le bénéfice restant pour couvrir les coûts fixes.

Pour trouver le ratio CM, divisez CM par le prix de vente unitaire. Le résultat doit être compris entre 0 et 1, qui est le pourcentage de votre prix de vente qui sert à payer les coûts fixes.

5. Terminer l'analyse CVP

Vous êtes enfin prêt à terminer l'analyse CVP. Branchez vos valeurs dans chacune des quatre formules CVP pour découvrir le nombre d'unités que vous devrez vendre pour atteindre votre objectif de profit.

Volume des ventes au seuil de rentabilité ($) =Coûts fixes ($) ÷ Ratio de marge de contribution (%)

Volume des ventes au seuil de rentabilité (unités) =Coûts fixes ($) ÷ Marge de contribution unitaire

Volume de ventes cible ($) =(Coûts fixes [$] + Objectif de profit [$]) ÷ Ratio de marge de contribution (%)

Volume de ventes cible (unités) =(Coûts fixes [$] + Objectif de profit [$]) ÷ Marge de contribution unitaire

Un exemple d'analyse des coûts et du volume des bénéfices

Abordons l'exemple d'analyse des bénéfices sur le volume des coûts auquel j'ai fait référence plus tôt. La question est :combien de pyjamas Sleepy Baby LLC doit-il vendre pour réaliser un bénéfice de 50 000 $ au cours de sa première année d'activité ?

1. Somme des coûts fixes

Les coûts fixes de Sleepy Baby pour l'année sont les suivants :

| Loyer | 10 000 USD |

| Assurance | 1 000 USD |

| Salaires des ouvriers non-usine | 20 000 $ |

| Taxe foncière | 0 $ |

| Commercialisation | 500 $ |

| Comptabilité | 500 $ |

| Juridique | 1 000 USD |

| Dépréciation et amortissement | 0 $ |

| Utilitaires | 50 $ |

Les coûts fixes s'élèvent à 33 050 $.

2. Déterminer le prix de vente du produit

Si vous utilisez l'analyse CVP pour fixer le prix de votre produit, cette étape est itérative. Nous ne saurons qu'à la fin si le prix de vente que nous choisissons suffira.

Sleepy Baby a mené une étude de marché et a constaté que les clients sont prêts à payer jusqu'à 150 $ par ensemble de pyjama, alors faisons de 150 $ le prix de vente du modèle CVP.

3. Calculer le coût variable par unité

Pour trouver le coût variable par unité de chaque ensemble de pyjama, étudiez la quantité de matériel direct, de main-d'œuvre directe et de frais généraux de fabrication variables nécessaires.

- Le matériel direct coûte 25 $ puisque chaque ensemble de pyjama nécessite un mètre de tissu ultradoux à 25 $ par mètre.

- La main-d'œuvre directe coûte 2 $, car il faut 0,2 heure à un ouvrier payé 10 $ de l'heure pour fabriquer un pyjama (10 $ de l'heure ✕ 0,2 heure).

- Les frais généraux de fabrication variables sont de 3 USD par unité pour l'expédition des marchandises à un grossiste.

Le coût variable de Sleepy Baby par unité est de 30 $ (25 $ DM + 2 $ DL + 3 $ VMOH).

4. Calculer l'unité CM et le rapport CM

Soustrayez le coût variable par unité du prix de vente unitaire. Le CM unitaire est de 120 $ (prix de vente unitaire de 150 $ - coût variable de 30 $ par unité).

Le ratio CM est de 0,8 ou 80 % (CM unitaire de 120 $ ÷ prix de vente unitaire de 150 $).

Pour traduire de la comptabilité à l'anglais, Sleepy Baby gagne 120 $, soit 80 % du prix de vente, par ensemble de pyjama avant de tenir compte des coûts fixes.

5. Terminer l'analyse CVP

Revenons à la question :Combien de pyjamas Sleepy Baby doit-il vendre avant de réaliser un bénéfice de 50 000 $ ?

(Coûts fixes [$] + Objectif de profit [$]) ÷ Marge de contribution unitaire =Volume de ventes cible (unités)

(33 050 $ + 50 000 $) ÷ 120 $ =692

Lorsque vous insérez toutes les variables connues dans la formule de volume de ventes cible, vous apprenez que Sleepy Baby doit vendre environ 692 ensembles de pyjama pour atteindre 50 000 $ de profit.

Sleepy Baby peut utiliser les résultats du CVP pour décider s'il a la capacité de produire et de vendre 692 ensembles de pyjamas.

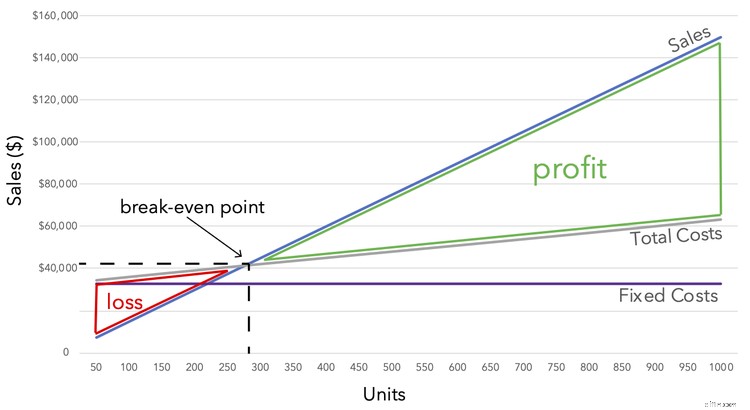

Vous voyez le plus souvent des analyses CVP expliquées à travers des graphiques comme celui ci-dessous. Alors que les coûts fixes restent constants à 33 050 $, les coûts totaux augmentent proportionnellement aux unités. Une fois que les ventes et les coûts totaux se croisent au seuil de rentabilité, tout ce que vous voyez est le profit.

2 avantages de l'utilisation de l'analyse coût-volume-bénéfice

Une analyse CVP apporte à votre entreprise de nouvelles informations sans perdre trop de temps.

1. Il décompose vos coûts d'une nouvelle manière

Une analyse CVP vous oblige à penser les coûts de vos produits d'une nouvelle manière. La compartimentation des dépenses en composantes fixes et variables attire l'attention sur le fait que tous les coûts n'augmentent pas à mesure que votre entreprise augmente la production.

2. C'est rapide

La compilation de toutes les informations nécessaires à une analyse CVP peut prendre un certain temps, mais une fois que vous y êtes, les calculs sont rapides. On ne peut pas en dire autant de nombreux outils d'analyse comptable.

2 inconvénients de l'utilisation de l'analyse des coûts et du volume des bénéfices

Cependant, tout n'est pas ensoleillé sur les terres du CVP. Jetez un œil à ces détracteurs.

1. Vous devez utiliser des coûts précis

L'analyse CVP n'a aucune valeur sans données de coût fiables.

Disons que vous estimez que vos coûts variables sont de 50 $ par unité. Après avoir exécuté une analyse CVP, vous êtes convaincu qu'un prix de vente de 100 $ vous rapportera les bénéfices que vous désirez.

Plus tard, vous découvrez que le coût variable réel par unité est de 60 $, ce qui réduit considérablement votre profit. Votre entreprise pourrait être sur une trajectoire bien pire en raison d'une entrée d'analyse CVP inexacte.

2. Cela ne fonctionne pas pour le coût du travail

Les entreprises qui utilisent le coût de revient ne peuvent pas tirer parti de l'analyse CVP. Les fabricants de biens uniques, comme les meubles et autres articles sur mesure, ne peuvent pas appliquer des prix de vente et des coûts variables cohérents à des gammes de produits entières.

Vous êtes un VIP de CVP

L'analyse CVP n'est qu'un des nombreux outils que votre entreprise peut exploiter pour mieux comprendre votre entreprise. Je vous recommande de consulter notre guide pour mesurer la rentabilité pour votre prochaine leçon.

-

Comment effectuer une analyse du seuil de rentabilité :un guide 2022

Un must pour les petites entreprises ainsi que celles qui envisagent de se lancer en affaires, une analyse du seuil de rentabilité vous permet de savoir quand vous pouvez vous attendre à commencer à r

-

Combien coûte l'adoption d'un enfant ?

Brad Pitt porte son fils adoptif Maddox tandis quAngelina Jolie porte sa fille adoptive Zahara lors dun séjour en Inde en 2006. Sûr de dire que le couple puissant connaît une chose ou deux sur ladopti

Comptabilité

- Comment calculer le coût par mile

- Comment calculer le coût de vente d'une maison

- Coût des marchandises vendues (COGS) :qu'est-ce que c'est et comment le calculer

- Qu'est-ce que l'analyse des coûts du cycle de vie ?

- Qu'est-ce qu'un coût capitalisé ?

- Comment diviser les frais de déménagement

- Analyse Coût-Volume-Profit (CVP)

- Premier prix

- Coût variable

-

Le coût d'exploitation

Le coût d'exploitation Quels sont les coûts dexploitation? Les coûts dexploitation sont associés à lentretien et à ladministration dune entreprise au jour le jour. Les coûts dexploitation comprennent les coûts directs des...

-

Coût fixe vs coût variable :quelle est la différence ?

Coût fixe vs coût variable :quelle est la différence ? Les entreprises supportent régulièrement des coûts fixes et des coûts variables. Dans ce guide, nous expliquons les deux et comment faire la différence. En comptabilité, les coûts sont considérés com...