Analyse Coût-Volume-Profit (CVP)

Qu'est-ce que l'analyse coût-volume-bénéfice (CVP) ?

L'analyse coût-volume-bénéfice (CVP) est une méthode de comptabilité analytique qui examine l'impact des différents niveaux de coûts et de volume sur le bénéfice d'exploitation.

Points clés à retenir

- L'analyse coût-volume-bénéfice (CVP) est un moyen de découvrir comment les changements dans les coûts variables et fixes affectent le bénéfice d'une entreprise.

- Les entreprises peuvent utiliser CVP pour voir combien d'unités elles doivent vendre pour atteindre le seuil de rentabilité (couvrir tous les coûts) ou atteindre une certaine marge bénéficiaire minimale.

- L'analyse CVP fait plusieurs hypothèses, y compris que le prix de vente, les coûts fixes et variables par unité sont constants.

Analyse du bénéfice du volume des coûts

Comprendre l'analyse coût-volume-bénéfice (CVP)

L'analyse coût-volume-bénéfice, également communément appelée analyse de rentabilité, cherche à déterminer le seuil de rentabilité pour différents volumes de ventes et structures de coûts, ce qui peut être utile pour les gestionnaires qui prennent des décisions commerciales à court terme. L'analyse CVP fait plusieurs hypothèses, y compris que le prix de vente, les coûts fixes et variables par unité sont constants. L'exécution d'une analyse CVP implique l'utilisation de plusieurs équations pour le prix, Coût, et d'autres variables, puis les tracer sur un graphique économique.

La formule CVP peut être utilisée pour calculer le seuil de rentabilité. Le seuil de rentabilité est le nombre d'unités qui doivent être vendues, ou le montant du chiffre d'affaires à générer, afin de couvrir les frais nécessaires à la fabrication du produit. La formule du volume des ventes au seuil de rentabilité CVP est :

Breakeven Sales Volume=CMFCoù :FC=Coûts fixesCM=Marge de contribution=Ventes−Coûts variables

Pour utiliser la formule ci-dessus pour trouver le volume de ventes cible d'une entreprise, ajoutez simplement un montant cible de profit par unité à la composante à coût fixe de la formule. Cela vous permet de déterminer le volume cible en fonction des hypothèses utilisées dans le modèle.

L'analyse CVP gère également la marge de contribution du produit. La marge de contribution est la différence entre les ventes totales et les coûts variables totaux. Pour qu'une entreprise soit rentable, la marge de contribution doit dépasser le total des coûts fixes. La marge de contribution peut également être calculée par unité. La marge de contribution unitaire est simplement le reste une fois que le coût variable unitaire est soustrait du prix de vente unitaire. Le ratio de marge de contribution est déterminé en divisant la marge de contribution par le chiffre d'affaires total.

La marge de contribution est utilisée dans la détermination du point mort des ventes. En divisant le total des coûts fixes par le ratio de marge de contribution, le seuil de rentabilité des ventes en termes de dollars totaux peut être calculé. Par exemple, une entreprise avec 100 $, 000 de frais fixes et une marge de contribution de 40 % doivent générer des revenus de 250 $, 000 pour atteindre le seuil de rentabilité.

Le profit peut être ajouté aux coûts fixes pour effectuer une analyse CVP sur le résultat souhaité. Par exemple, si l'entreprise précédente souhaitait un profit de 50 $, 000, le chiffre d'affaires total nécessaire est obtenu en divisant 150 $, 000 (la somme des coûts fixes et du profit souhaité) par la marge de contribution de 40 %. Cet exemple donne un chiffre d'affaires requis de 375 $, 000.

Considérations particulières

L'analyse CVP n'est fiable que si les coûts sont fixés dans un niveau de production spécifié. Toutes les unités produites sont supposées être vendues, et tous les coûts fixes doivent être stables dans une analyse CVP. Une autre hypothèse est que tous les changements dans les dépenses se produisent en raison de changements dans le niveau d'activité. Les dépenses semi-variables doivent être réparties entre les classifications de dépenses selon la méthode haut-bas, nuage de points, ou régression statistique.

Comment l'analyse coût-volume-bénéfice (CVP) est-elle utilisée ?

L'analyse coût-volume-bénéfice est utilisée pour déterminer s'il existe une justification économique à la fabrication d'un produit. Une marge bénéficiaire cible est ajoutée au seuil de rentabilité du volume des ventes, qui est le nombre d'unités qui doivent être vendues pour couvrir les coûts nécessaires à la fabrication du produit, pour arriver au volume de ventes cible nécessaire pour générer le profit souhaité. Le décideur pourrait alors comparer les projections de ventes du produit au volume de ventes cible pour voir s'il vaut la peine de fabriquer le produit.

Quelles hypothèses l'analyse coût-volume-bénéfice (CVP) fait-elle ?

La fiabilité du CVP réside dans les hypothèses qu'il fait, y compris que le prix de vente et le coût unitaire fixe et variable sont constants. Les coûts sont fixés dans un niveau de production spécifié. Toutes les unités produites sont supposées être vendues, et tous les coûts fixes doivent être stables. Une autre hypothèse est que tous les changements dans les dépenses se produisent en raison de changements dans le niveau d'activité. Les dépenses semi-variables doivent être réparties entre les classifications de dépenses selon la méthode haut-bas, nuage de points, ou régression statistique.

Qu'est-ce que la marge de contribution ?

La marge de contribution peut être exprimée sur une base brute ou unitaire. Il représente l'argent supplémentaire généré pour chaque produit/unité vendue après déduction de la partie variable des coûts de l'entreprise. Essentiellement, il indique la part des ventes qui permet de couvrir les frais fixes de l'entreprise. Tout revenu restant après avoir couvert les coûts fixes est le bénéfice généré. Donc, pour qu'une entreprise soit rentable, la marge de contribution doit dépasser le total des coûts fixes.

-

Ex-ante

Quest-ce que lex-ante ? Ex ante fait référence à des événements futurs, tels que les rendements potentiels dun titre particulier, ou les retours dune entreprise. Transcrit du latin, cela signifie av

-

Comment effectuer une analyse coût volume profit (CVP)

Lanalyse des coûts et du volume des bénéfices aide les propriétaires dentreprise à voir les coûts de leurs produits sous un nouveau jour. Suivez ces étapes la prochaine fois que vous aurez besoin de f

Comptabilité

-

Qu'est-ce que l'analyse verticale ?

Qu'est-ce que l'analyse verticale ? Lanalyse verticale est un outil comptable qui permet une analyse proportionnelle des documents, tels que les états financiers. Lors dune analyse verticale, chaque poste dun état financier est entré en...

-

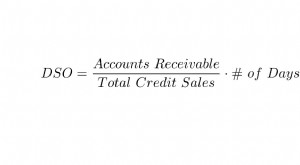

Jours d'encours des ventes (DSO)

Jours d'encours des ventes (DSO) Quest-ce que les jours de vente exceptionnels (DSO) ? Le nombre de jours de vente en souffrance (DSO) est une mesure du nombre moyen de jours quil faut à une entreprise pour percevoir le paiement du...