Comment calculer le flux de trésorerie des activités d'investissement

Les flux de trésorerie provenant des activités d'investissement font partie du tableau des flux de trésorerie de votre entreprise et sont utilisés pour afficher les activités d'investissement et leur impact sur les flux de trésorerie. Apprenez à le calculer pour cette activité.

Les flux de trésorerie provenant des activités d'investissement font partie du tableau des flux de trésorerie de votre entreprise et sont utilisés pour afficher les activités d'investissement et leur impact sur les flux de trésorerie. Apprenez à le calculer pour cette activité. Les activités d'investissement se réfèrent à toutes les transactions qui affectent directement les actifs à long terme. Cela peut inclure l'achat d'un bâtiment, la vente d'équipements ou l'investissement dans des actions. Une fois terminées, ces activités sont ensuite rapportées sur le tableau des flux de trésorerie d'une entreprise. Chaque fois que l'achat d'un actif à long terme se produit, il réduit les flux de trésorerie de l'entreprise provenant des actifs, tandis que la vente d'un actif à long terme augmente les flux de trésorerie.

Tous les états des flux de trésorerie contiennent les sections suivantes :

- Flux de trésorerie provenant des activités d'exploitation

- Flux de trésorerie provenant des activités d'investissement

- Flux de trésorerie provenant des activités de financement

Contrairement à d'autres états financiers, l'état des flux de trésorerie ne concerne que les liquidités entrant et sortant d'une entreprise. La déclaration est le plus souvent utilisée par les propriétaires d'entreprise et les investisseurs pour mesurer la qualité de la gestion de la trésorerie des opérations quotidiennes, de toutes les activités d'investissement, ainsi que des activités de financement.

Bien qu'un état des flux de trésorerie mesure et rende compte des flux de trésorerie dans une entreprise, il peut également identifier le ou les domaines spécifiques où les flux de trésorerie peuvent poser problème.

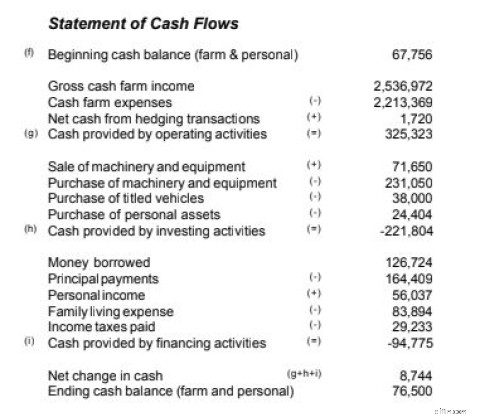

Par exemple, si vous regardez l'état des flux de trésorerie ci-dessus, vous verrez que les flux de trésorerie d'exploitation sont un nombre substantiel, tandis que les flux de trésorerie d'investissement et les flux de trésorerie des activités financières sont négatifs.

Si cette activité devait combiner les trois sections, il serait difficile de déterminer la performance des opérations principales ou si le flux de trésorerie d'exploitation était positif ou négatif. Ce format aide à déterminer comment chaque partie de l'entreprise se porte, permettant aux propriétaires et aux gestionnaires d'entreprise de résoudre directement tout problème de trésorerie.

Les flux de trésorerie provenant des activités d'investissement concernent l'acquisition ou la cession de tout actif à long terme. Étant donné que ces activités affectent directement les flux de trésorerie, elles sont toujours incluses dans la section flux de trésorerie provenant des activités d'investissement du tableau des flux de trésorerie de votre entreprise.

En plus de faire partie de votre tableau des flux de trésorerie, vos totaux d'actifs ajustés sont également déclarés dans la partie non courante d'un bilan. De plus, le revenu total déclaré dans le compte de résultat de votre entreprise aura également un impact sur votre tableau des flux de trésorerie.

Présentation :Que sont les activités d'investissement ?

Les activités d'investissement sont l'acquisition ou la cession d'actifs à long terme. Il peut s'agir de l'achat d'un véhicule de fonction, de la vente d'un immeuble ou de l'achat de valeurs mobilières. Étant donné que ces éléments impliquent l'utilisation à long terme de liquidités, ils sont présentés dans la section investissement du tableau des flux de trésorerie.

Comment calculer le flux de trésorerie des activités d'investissement

Le calcul des flux de trésorerie provenant des activités d'investissement est effectué automatiquement si vous utilisez un logiciel de comptabilité pour gérer et enregistrer vos activités financières. Si ce n'est pas le cas, vous devrez additionner le produit de la vente d'actifs à long terme ou l'argent reçu de la vente d'actions, d'obligations ou d'autres titres négociables.

Ensuite, vous soustrayez le coût d'achat de tous les actifs à long terme tels que l'équipement ou les titres. Ces totaux seraient ensuite reportés sur le relevé des flux de trésorerie de votre entreprise.

Exemples d'activités d'investissement

Les activités d'investissement impliquent des transactions qui utilisent des liquidités à long terme. Étant donné que l'achat au comptant est utilisé à long terme, la pratique comptable standard permet aux entreprises de considérer l'achat d'actifs comme un investissement.

Par exemple, David possède une petite usine qui fabrique des composants clés utilisés dans les avions. Les commandes ayant tellement augmenté, David décide de vendre l'usine actuelle et d'en acheter une beaucoup plus grande. Toutes ces transactions ont lieu en 2020 et seront reflétées dans le tableau des flux de trésorerie de l'entreprise pour la période.

1. Achat d'une plante

David a eu la chance de localiser rapidement une usine à acheter qui abritera adéquatement son entreprise. Il a acheté le bâtiment en mars 2020 au coût de 1,2 million de dollars.

2. Vente de matériel

Une grande partie de l'équipement actuel de David est utilisé depuis qu'il a lancé l'entreprise il y a 10 ans. Plutôt que de déplacer l'ancien équipement, David décide d'en vendre une partie et d'acheter du nouvel équipement mis à jour. Sur une période de deux mois, David a vendu des presses mécaniques, des découpeuses laser, des machines à souder, des découpeuses industrielles et une machine à riveter, pour un total de 50 000 $ de la vente d'avril.

3. Achat de matériel

Maintenant que David a emménagé dans sa nouvelle usine de fabrication, il doit acheter de nouveaux équipements pour remplacer une grande partie de ce qu'il a vendu. Le coût total du nouvel équipement est de 145 000 $.

4. Vente d'immeuble

En mai, David a vendu son immeuble existant pour 750 000 $, ce qui est bien plus que ce qu'il s'attendait à recevoir.

5. Achat de titres négociables

Parce que David a reçu un afflux d'argent de la vente de l'ancienne usine auquel il ne s'attendait pas, il décide d'investir une partie de cet argent en achetant des actions, qui peuvent être facilement liquidées si nécessaire. Après quelques recherches, David a acheté des actions technologiques en septembre pour 40 000 $.

6. Investissement dans une deuxième entreprise

Le frère de David décide d'ouvrir une quincaillerie et demande à David d'être son associé. Alors que David refuse un rôle de partenaire à part entière dans l'entreprise de son frère, il a accepté un partenariat de 25 %, en envoyant à son frère un chèque de 75 000 $ en octobre pour couvrir son investissement.

Lorsque David exécute son état des flux de trésorerie à la fin de l'année, les éléments suivants seront affichés dans la section des activités d'investissement de l'état.

| Activités d'investissement pour 2020 | |

|---|---|

| Usine achetée | (1 200 000 $) |

| Vente de matériel | 50 000 |

| Achat de matériel | (145 000) |

| Vente d'immeuble | 750 000 |

| Achat de stocks | (40 000) |

| Investissement dans une deuxième entreprise | (75 000) |

| Trésorerie nette des activités d'investissement | (660 000) |

Alors qu'un chiffre de flux de trésorerie négatif peut déclencher des signaux d'alerte s'il se trouvait dans la section exploitation du tableau des flux de trésorerie, un chiffre de flux de trésorerie négatif dans les activités d'investissement montre que David investit dans son entreprise. Et en séparant les activités d'investissement des flux de trésorerie, les investisseurs pourront également voir que les opérations commerciales principales représentées dans la section des activités d'exploitation sont correctes.

Éléments à ne pas inclure dans le calcul des flux de trésorerie provenant des activités d'investissement

Lors du calcul des flux de trésorerie provenant de l'investissement, il est tout aussi important de comprendre ce qui ne doit pas être inclus dans vos calculs.

- Transactions régulières sur les revenus et les dépenses

- Paiements d'intérêts

- Dividendes

- Amortissement des immobilisations

- Financement par emprunt ou fonds propres

Étant donné que ces transactions ont un impact sur d'autres zones du tableau des flux de trésorerie, leur inclusion dans la section des activités d'investissement entraînera une sous-estimation ou une surestimation des flux de trésorerie.

Réflexions finales sur les flux de trésorerie provenant des activités d'investissement

Que vous fassiez la comptabilité d'une petite entreprise ou d'une entreprise internationale, les flux de trésorerie provenant des activités d'investissement sont importants pour diverses raisons. Par exemple, si vous dépensez beaucoup d'argent pour acheter des actifs à long terme comme l'a fait la société de David dans l'exemple ci-dessus, ces achats pourraient nuire à votre flux de trésorerie total s'ils n'étaient pas séparés des activités d'exploitation et de financement.

Bien qu'un flux de trésorerie négatif dans les activités d'exploitation puisse être alarmant, dans la plupart des cas, un flux de trésorerie négatif dans les activités d'investissement peut temporairement réduire le flux de trésorerie. Cependant, il est presque toujours considéré comme un investissement valable dans votre entreprise à court terme tout en contribuant à la croissance de votre entreprise à long terme.

-

Comment préparer un état des flux de trésorerie

Les états des flux de trésorerie sont lun de vos rapports financiers les plus importants. Divisés en trois sections, les états des flux de trésorerie peuvent vous aider à identifier les domaines renta

-

Comment créer un état des flux de trésorerie à l'aide de la méthode indirecte

Le tableau des flux de trésorerie est le meilleur moyen de savoir comment votre entreprise utilise et crée des liquidités. Apprenez la meilleure méthode pour créer cette déclaration importante. Je ne

Comptabilité

- Comment calculer la diminution nette des liquidités

- Comment calculer le fonds de roulement net sur les flux de trésorerie

- Comment calculer le taux de croissance des flux de trésorerie

- Comment calculer les flux de trésorerie des activités d'exploitation

- Comment calculer les rentrées de fonds

- Comment calculer les taux d'intérêt actualisés

- Comment calculer le produit des émissions d'obligations

- Comment calculer la valeur actuelle d'une rente

- Comment actualiser le Free Cash Flow à l'entreprise (FCFF) ?

-

Qu'est-ce que l'état des flux de trésorerie ?

Qu'est-ce que l'état des flux de trésorerie ? Létat des flux de trésorerie (également appelé état des flux de trésorerie État des flux de trésorerie Un état des flux de trésorerie contient des informations sur la quantité dargent quune entreprise...

-

Comment calculer le ratio rapide (+ exemples)

Comment calculer le ratio rapide (+ exemples) Il existe de nombreux ratios comptables qui peuvent être utilisés pour déterminer la stabilité financière et la solvabilité de votre entreprise. Lun dentre eux, le ratio rapide, montre léquilibre ent...