Un guide pour les petites entreprises sur la comptabilité analytique

La comptabilité analytique est un type de comptabilité qui trouve le coût précis de fabrication des produits. Les gestionnaires utilisent les informations de comptabilité analytique pour évaluer la rentabilité des gammes de produits.

La comptabilité analytique est un type de comptabilité qui trouve le coût précis de fabrication des produits. Les gestionnaires utilisent les informations de comptabilité analytique pour évaluer la rentabilité des gammes de produits. La comptabilité aide les propriétaires d'entreprise à comprendre et à communiquer la situation financière de leur entreprise. Chacun des huit types de comptabilité donne un aperçu des opérations d'une entreprise à travers une lentille différente. La leçon du jour :la comptabilité analytique.

Présentation :Qu'est-ce que la comptabilité analytique ?

Déterminer le coût réel de fabrication d'un produit n'est pas toujours un processus simple. Vous utilisez la comptabilité analytique pour étudier le coût réel des produits manufacturés.

Par exemple, il est logique qu'une entreprise de fabrication de chaussures inclue le coût des lacets dans son calcul du coût des chaussures. Il n'est pas aussi facile de comprendre comment vous ajoutez les coûts de location d'usine au coût d'une chaussure.

L'objectif est de fournir aux gestionnaires une base pour prendre des décisions de fabrication. La comptabilité analytique analyse les dépenses en classifications fixes et variables et propose des méthodes pour allouer les dépenses commerciales indirectes à vos produits. L'une des applications les plus courantes des normes de comptabilisation des coûts est le calcul de la marge de contribution, qui mesure la rentabilité, hors coûts fixes.

La comptabilité analytique est un type de comptabilité de gestion qui aide les gestionnaires à décider quoi et combien de produits fabriquer. La comptabilité analytique devient plus granulaire que les parties externes comme les prêteurs ne veulent le voir, elle n'est donc utilisée qu'à des fins de contrôle des coûts internes.

Comptabilité analytique et comptabilité financière :quelle est la différence ?

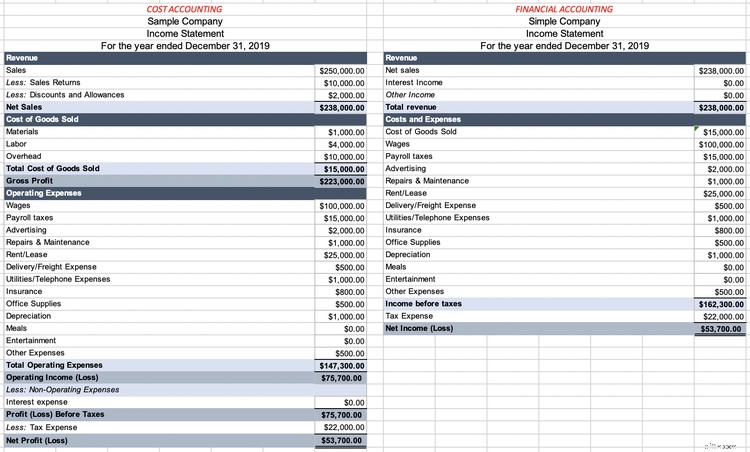

La comptabilité analytique prend une loupe pour les processus de votre entreprise, examinant chaque dépense pour aider la direction à construire une opération allégée. La comptabilité financière donne une vue agrandie de votre entreprise, adaptée aux investisseurs et aux prêteurs soucieux de la rentabilité.

La comptabilité analytique donne la spécificité de vos coûts dont seul un responsable se soucierait. Détail des métiers de la comptabilité financière pour la concision. Les techniques de comptabilisation des coûts informent l'inventaire et le coût des soldes des marchandises vendues dans votre logiciel de comptabilité.

Considérez les comptes de résultat suivants, avec les mêmes soldes de compte. Sur la gauche, vous obtenez un niveau de détail sur le coût des marchandises vendues que des parties externes trouveraient superflu.

Il est utile pour les gestionnaires de voir ce qui entre dans les dépenses, mais les utilisateurs externes des états financiers n'ont pas besoin de le savoir. Le bon compte de résultat fournit juste assez d'informations pour un prêteur potentiel qui se soucie davantage de savoir si votre entreprise est dans le noir.

Là où la comptabilité financière reste fixée sur le passé, les normes de comptabilité analytique ont tendance à regarder vers l'avenir. La comptabilité analytique relève de la comptabilité de gestion, qui consiste à utiliser des mesures financières pour prendre des décisions commerciales.

Types de systèmes de comptabilité analytique

La comptabilité analytique vise à calculer avec précision les coûts de vos produits. La première étape consiste à choisir la bonne façon d'encadrer les coûts de vos produits. En fonction de votre produit, vous travaillerez au sein d'un système d'établissement des coûts de travail ou de processus.

Les coûts des produits comprennent les matériaux directs, la main-d'œuvre directe et les frais généraux de fabrication. Votre système comptable détermine la manière dont vous calculez les coûts directs (matériel direct et main-d'œuvre directe) pour chaque produit. Nous aborderons le fonctionnement des frais généraux dans la section suivante.

1. Coût du travail

Le calcul du coût de revient enregistre la main-d'œuvre directe et les coûts directs des matériaux par commande individuelle. Lorsque vos biens et services sont facilement identifiables, vous utiliserez un système d'établissement des coûts.

Par exemple, supposons que vous dirigez une entreprise de construction qui construit des maisons. Vous pouvez facilement comptabiliser les coûts encourus pour chaque maison, vous utiliserez donc un système de calcul des coûts de travail. Au fur et à mesure que vous terminez le projet, vous facturez au client tous les coûts de matériel et de main-d'œuvre liés au travail.

En général, vous utiliserez un système de calcul des coûts de travail pour des produits et services uniques. Les fabricants de meubles, les artistes et les consultants utilisent tous un système d'évaluation des coûts.

2. Coût du processus

Lorsque votre entreprise produit des produits identiques en quantités massives, vous devez utiliser un système de calcul des coûts de processus. Puisqu'il est impossible de déterminer les coûts directs exacts des matériaux et de la main-d'œuvre pour des produits identiques, vous trouverez le total des coûts directs des matériaux et de la main-d'œuvre pour chaque lot.

Quand je pense au coût du processus, j'imagine une cuve de croustilles. Vous ne pouvez pas retracer les coûts d'une seule puce, vous appliquez donc les coûts directs de main-d'œuvre et de matériaux à chaque lot salé et délicieux.

Vous pouvez calculer les coûts de main-d'œuvre directs du lot en examinant le nombre d'heures que vos employés ont passées à convertir les pommes de terre en frites. Multipliez le nombre d'heures passées par lot par le salaire horaire des employés. Si chaque lot nécessite deux heures de travail à 50 $ de l'heure, la main-d'œuvre directe coûte 100 $ par lot (2 heures de travail ✕ 50 $ de l'heure).

Vos coûts matériels directs correspondent au montant que vous avez payé pour les pommes de terre utilisées dans le lot. Si chaque lot utilise 500 livres de pommes de terre à 0,50 USD par livre, vos coûts de matériaux directs sont de 250 USD par lot (500 livres de matière première ✕ 0,50 USD par livre).

Vos coûts directs de main-d'œuvre et de matériaux (appelés coûts principaux) totalisent 350 USD par lot.

Types de comptabilité analytique

Tandis que vos produits déterminent si vous utilisez la valorisation par tâche ou par processus, vous pouvez décider du type de comptabilité analytique à mettre en œuvre pour allouer la troisième et dernière partie des coûts de produit :les frais généraux de fabrication.

Avant d'affecter les frais généraux de fabrication à vos produits, vous avez besoin d'une liste des frais généraux. Les frais généraux incluent :

- Matières indirectes, comme les produits de nettoyage et l'huile pour les machines

- Main-d'œuvre indirecte, comme le salaire d'un superviseur d'usine

- Loyer de l'usine et services publics

- Réparations de machines

- Amortissement des machines et des bâtiments

- Nettoyage

- Assurance qualité

1. Tarification traditionnelle

La plus simple des deux méthodes, la méthode d'établissement des coûts traditionnelle, applique les frais généraux en fonction d'un facteur de coût, comme les heures de main-d'œuvre ou les heures machine.

Pour fabriquer des croustilles, vous pouvez utiliser les heures de main-d'œuvre directe comme facteur de coût de l'ensemble du processus. Vous comptabilisez tous les frais généraux et répartissez les frais généraux à chaque lot en fonction du nombre d'heures que vos employés ont consacrées au lot.

Par exemple, disons que tous vos frais généraux de fabrication totalisent 2 000 $ pour le mois. Pendant cette période, vos employés ont travaillé 1 000 heures. En utilisant la méthode du coût traditionnel, vous devez allouer 2 USD de frais généraux pour chaque heure de travail (2 000 USD de frais généraux de fabrication / 1 000 heures de travail).

2. Coût basé sur l'activité (ABC)

La comptabilité par activité (ABC) n'est pas aussi simple qu'ABC, permettez-moi de vous le dire. Au lieu d'utiliser une seule mesure pour allouer les frais généraux à vos produits, vous choisissez l'inducteur de coût le plus impactant pour répartir chaque type de frais généraux.

Par exemple, vous allouerez les dépenses de services publics à chaque lot en fonction du nombre d'heures machine dont le lot a besoin. Ensuite, vous utiliserez le nombre d'inspections pour répartir les coûts d'assurance qualité. Je pourrais continuer, mais vous devriez consulter notre guide ABC.

La plupart des petites entreprises trouveront la méthode ABC plus nuisible qu'utile, car sa mise en œuvre correcte prend beaucoup de temps et d'efforts. Le gain est un coût de produit très précis, mais payer un comptable pour le mettre en place pourrait anéantir tout avantage potentiel.

La comptabilité analytique est indispensable pour les fabricants

Les propriétaires d'entreprises de fabrication bénéficient énormément d'une connaissance pratique des concepts de base de la comptabilité analytique. Maintenant que vous avez une introduction, explorez nos autres contenus de comptabilité analytique, tels que la différenciation des coûts de produit et de période.

-

5 tâches de comptabilité de petite entreprise que l'IA peut faire

La comptabilité peut prendre des heures de votre journée. Lorsquelle est appliquée à la comptabilité, lintelligence artificielle (IA) accomplit les tâches les plus chronophages et les plus monotones a

-

Un guide pour les petites entreprises sur la comptabilité des restaurants

Les restaurants fonctionnent différemment des autres types dentreprises, donc la comptabilité des restaurants est différente. Voici comment créer un système de comptabilité pour un restaurant. Vous n

Comptabilité

- Combien la comptabilité devrait-elle coûter à une petite entreprise ?

- Comptabilité de base pour une petite entreprise :un guide simple

- Guide des comptes en T :comptabilité des petites entreprises

- Plan comptable :un guide pour les petites entreprises

- Un guide pour les petites entreprises sur la balance de vérification

- Un guide de la rentabilité pour les petites entreprises

- Un guide des petites entreprises sur les dépenses d'entreprise en 2022

- Un guide des propriétaires de petites entreprises sur la comptabilité en 2022

- Un guide pour les petites entreprises sur le revenu d'exploitation

-

Un guide pour les petites entreprises sur les centres de coûts

Un guide pour les petites entreprises sur les centres de coûts À mesure que votre entreprise se développe, vous pouvez commencer à utiliser des centres de coûts. Les centres de coûts, bien quils ne génèrent pas de revenus, peuvent profiter à votre entreprise de p...

-

Un guide pour les petites entreprises sur les heures facturables

Un guide pour les petites entreprises sur les heures facturables Pour les consultants, les sous-traitants et les entreprises de services professionnels, les heures facturables constituent la principale source de revenus. Découvrez ce que sont les heures facturables...