Comment créer un état des flux de trésorerie à l'aide de la méthode indirecte

Le tableau des flux de trésorerie est le meilleur moyen de savoir comment votre entreprise utilise et crée des liquidités. Apprenez la meilleure méthode pour créer cette déclaration importante.

Le tableau des flux de trésorerie est le meilleur moyen de savoir comment votre entreprise utilise et crée des liquidités. Apprenez la meilleure méthode pour créer cette déclaration importante. Je ne suis pas un grand fan de citrouilles ou d'espresso. Mais écrasez "l'épice" de citrouille (qui est vraiment un tas d'épices non liées à la citrouille) et l'espresso ensemble pour faire un latte aux épices de citrouille, et je gaspillerai avec impatience environ 150 calories chaque jour.

Le tableau des flux de trésorerie est similaire. Le bilan et le compte de résultat, les états financiers traditionnels, ne vous racontent qu'une partie de l'histoire. Le compte de résultat est plein d'éléments obscurs calculés sur la base de la comptabilité d'exercice, et le bilan peut se résumer à un simple plan comptable sans explication de la cause du changement dans chaque compte.

Dans cet article, nous verrons comment créer votre état des flux de trésorerie en fusionnant le compte de résultat et le bilan.

Présentation :Qu'est-ce que la méthode indirecte ?

Le compte de résultat utilise la méthode directe pour calculer le résultat net. Vous commencez par les revenus et soustrayez toutes les dépenses pour découvrir ce qui reste.

Le tableau des flux de trésorerie est calculé selon la méthode indirecte :nous commençons par le résultat net et réconcilions notre chemin avec les flux de trésorerie.

Comment préparer un état des flux de trésorerie en utilisant la méthode indirecte

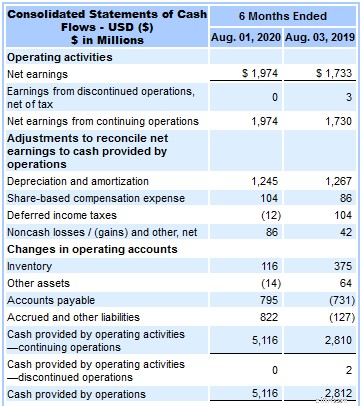

Le tableau des flux de trésorerie est divisé en trois sections :exploitation, investissement et financement. Examinons les états financiers de Target Corporation (TGT) pour effectuer une analyse des flux de trésorerie.

Fonctionnement

Les activités d'exploitation sont toutes les transactions affectant la trésorerie liée à l'exploitation. Passons en revue les éléments de campagne susceptibles de s'appliquer à votre entreprise :

- Amortissement : L'amortissement est une construction comptable. Il s'agit d'une estimation approximative de la détérioration de la valeur d'une immobilisation au cours de l'année précédente. Il n'y a pas de trésorerie réelle dépensée pour l'amortissement (les dépenses d'entretien seraient un poste différent), nous devons donc l'ajouter au revenu net pour inclure uniquement les dépenses en espèces réelles. Target avait un peu plus de 1,2 milliard de dollars d'amortissements.

- Inventaire : Le compte de résultat inclut le coût des marchandises vendues, qui ne représente que le coût des stocks vendus au cours de la période. Si vous avez acheté plus ou moins de stocks que vous n'en avez vendus, vous ne comptabiliserez pas correctement l'argent dépensé au cours de la période. Si vous avez acheté plus de stocks qu'il n'en a été vendu, les stocks auront augmenté et nous soustrayons la variation du revenu net. Si vous avez acheté moins, une partie des stocks que vous avez vendus provenait d'une période différente, nous ajoutons donc la différence au revenu net pour refléter l'argent dépensé au cours de cette période. L'inventaire de Target a augmenté d'environ 116 millions de dollars de plus que ce qu'il comptabilisait dans le coût des marchandises vendues, ce qui signifie que Target a dépensé une tonne d'argent pour agrandir ses entrepôts et ses magasins.

- Comptes débiteurs : Celui-ci n'est en fait pas sur la déclaration de Target car ils ne font pas de ventes à crédit. Pour les entreprises qui émettent des comptes débiteurs aux clients, nous devons ajuster ces ventes à crédit pour nous assurer que nous n'incluons que les espèces réellement perçues. Si les comptes clients ont augmenté au cours de la période, soustrayez le changement pour déduire les ventes à crédit. S'il y a eu une diminution, cela signifie que vous avez perçu de l'argent sur les ventes comptabilisées au cours d'une période précédente, alors ajoutez le changement.

- Comptes fournisseurs et autres passifs d'exploitation : Nous ajustons les flux de trésorerie d'exploitation des variations des passifs courants de la manière opposée aux actifs courants. Si les comptes fournisseurs ont augmenté, cela signifie que certaines dépenses comptabilisées dans le compte de résultat n'ont pas encore été payées en espèces, nous soustrayons donc la variation. Si les comptes créditeurs diminuent, cela signifie que vous avez dépensé plus d'argent que ce qui a été comptabilisé en dépenses dans le compte de résultat.

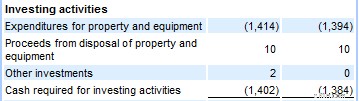

Investir

Les activités d'investissement sont toutes les utilisations de trésorerie pour des actifs à long terme. Pour votre entreprise, cela comprendrait probablement l'achat de biens d'équipement, de véhicules de société et l'acompte pour un nouveau bâtiment.

Target a dépensé un peu plus de 1,4 milliard de dollars en immobilisations corporelles et a gagné 10 millions de dollars en espèces grâce à la vente ou à la cession d'équipements et de biens. Tout autre flux de trésorerie provenant d'actifs, tels que les revenus de placement, apparaîtrait dans cette section.

L'une des méthodes les plus courantes de flux de trésorerie, le flux de trésorerie disponible, apparaît dans la section des activités d'exploitation et d'investissement. La formule est :

Flux de trésorerie d'exploitation - Dépenses en capital =Flux de trésorerie disponible

Les dépenses en immobilisations sont les sorties de fonds pour les immobilisations corporelles. Vous pouvez obtenir un meilleur reflet des liquidités réelles gagnées et dépensées par l'entreprise en utilisant les flux de trésorerie d'exploitation et les dépenses en capital.

En utilisant la méthode indirecte, calculez les dépenses en capital en soustrayant le total des immobilisations de la dernière période de celui de cette période.

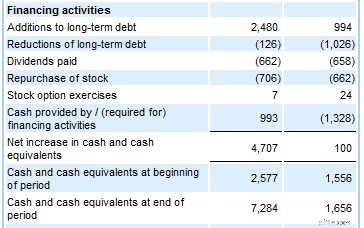

Financement

Dans une entreprise jeune et en croissance, nous utilisons la section exploitation pour voir si l'entreprise a atteint le seuil de rentabilité, la section investissement pour voir comment l'entreprise investit dans des actifs à long terme pour son avenir, et la section financement pour voir d'où vient tout l'argent. de.

La section de financement montre comment l'argent a été ajouté à l'entreprise avec de nouvelles dettes ou des investissements en capital et comment il a été dépensé pour rembourser la dette ou récompenser les propriétaires avec des dividendes.

À la fin du graphique, il y a un rapprochement final du compte de trésorerie. La trésorerie d'ouverture correspond au solde du bilan de la dernière période et nous avons indirectement montré comment accéder au solde de trésorerie pour cette période.

FAQ

-

Le compte de résultat et le bilan ont leurs propres objectifs, mais le tableau des flux de trésorerie vous donnera une image complète de la façon dont les liquidités, le compte le plus important, circulent dans votre entreprise.

-

Il est probable que votre logiciel de comptabilité puisse exécuter des rapports sur les flux de trésorerie. Cependant, prendre le temps de produire le rapport par vous-même peut aider à identifier les problèmes, tels que les stocks qui augmentent plus rapidement que les revenus ou les dettes qui pourraient être remboursées plus rapidement.

-

L'état des flux de trésorerie le plus courant est l'état des flux de trésorerie Uniform Credit Analysis (UCA). Ce format est largement utilisé par les prêteurs et est structuré de manière à avoir une meilleure idée de la capacité des liquidités de l'entreprise à rembourser les dettes.

Les flux de trésorerie régissent tout ce qui m'entoure

Même en tant que comptable, je reconnais que bon nombre des rapports de compte traditionnels peuvent sembler superflus. Le tableau des flux de trésorerie ne l'est pas. Le dicton populaire selon lequel l'argent est roi est populaire pour une raison, et il n'y a pas de meilleur rapport pour savoir comment vous utilisez et conservez l'argent.

-

Comment calculer le flux de trésorerie des activités d'investissement

Les flux de trésorerie provenant des activités dinvestissement font partie du tableau des flux de trésorerie de votre entreprise et sont utilisés pour afficher les activités dinvestissement et leur im

-

Comment créer une projection de flux de trésorerie en 2022

Une projection des flux de trésorerie est lun des outils les plus utiles pour les propriétaires de petites entreprises. Conçue pour projeter les flux de trésorerie de votre entreprise, une projection

Comptabilité

- Comment créer un relevé de paiement

- Comment l'amortissement d'une obligation réduit la méthode indirecte de flux de trésorerie

- Les avantages et les inconvénients d'un état des flux de trésorerie

- Comment faire un état comparatif vertical des flux de trésorerie

- Comment calculer le taux de croissance des flux de trésorerie

- Comment calculer la valeur actuelle d'une rente

- Comment effacer la dette en utilisant la méthode de la boule de neige de la dette

- Comment actualiser le Free Cash Flow à l'entreprise (FCFF) ?

- Comment créer un état des flux de trésorerie personnel

-

Comment préparer un état des flux de trésorerie

Comment préparer un état des flux de trésorerie Les états des flux de trésorerie sont lun de vos rapports financiers les plus importants. Divisés en trois sections, les états des flux de trésorerie peuvent vous aider à identifier les domaines renta...

-

Compte de résultat vs bilan vs flux de trésorerie :quelle est la différence ?

Compte de résultat vs bilan vs flux de trésorerie :quelle est la différence ? Voici ce que vous devez savoir sur les trois principaux états financiers publiés par les entreprises Toutes les sociétés cotées en bourse sont tenues de publier trois états financiers principaux :le ...