Comprendre les assertions d'audit :un guide pour les petites entreprises

Lors de la préparation des états financiers, le préparateur affirme l'exactitude fondamentale de ces états. Découvrez quelles sont les différentes assertions d'audit et comment elles peuvent avoir un impact sur votre entreprise.

Lors de la préparation des états financiers, le préparateur affirme l'exactitude fondamentale de ces états. Découvrez quelles sont les différentes assertions d'audit et comment elles peuvent avoir un impact sur votre entreprise. Les affirmations sont des affirmations faites par les propriétaires et les dirigeants d'entreprise selon lesquelles les informations incluses dans les états financiers de l'entreprise, telles que le bilan, le compte de résultat et l'état des flux de trésorerie, sont exactes. Ces assertions sont ensuite testées par des auditeurs et des CPA pour vérifier leur exactitude.

Présentation :que sont les assertions d'audit ?

Que vous apparteniez à une entreprise Fortune 500, à une organisation à but non lucratif ou à un propriétaire de petite entreprise, chaque fois que vous préparez des états financiers, vous affirmez leur exactitude. Les assertions d'audit, également appelées assertions relatives aux états financiers ou assertions de la direction, servent d'affirmations de la direction selon lesquelles les états financiers présentés sont exacts.

Lors de la réalisation d'un audit, il incombe à l'auditeur d'obtenir les éléments probants nécessaires pour vérifier les assertions formulées dans les états financiers. Que vous utilisiez un logiciel de comptabilité ou que vous enregistriez des transactions dans plusieurs livres, le processus d'assertion d'audit reste le même.

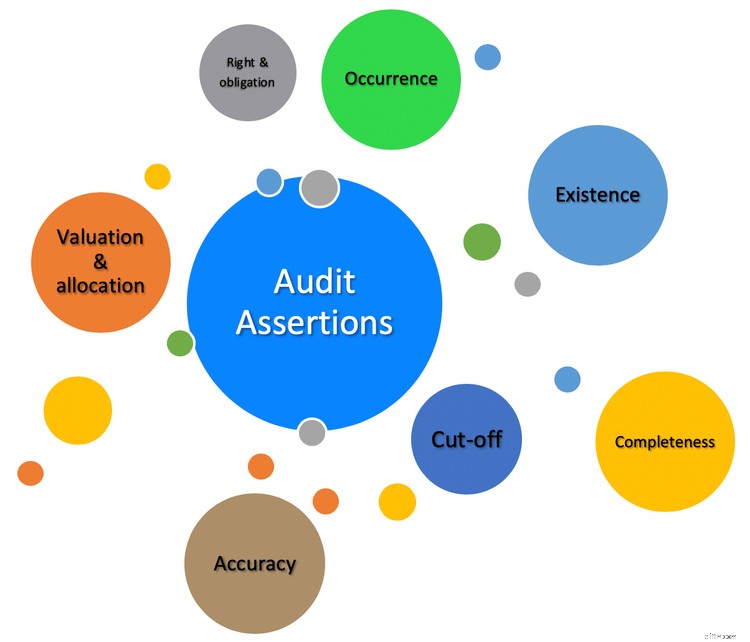

Types d'assertions

Il existe de nombreuses catégories d'assertions d'audit que les auditeurs utilisent pour étayer et vérifier les informations trouvées dans les états financiers d'une entreprise.

1. Exister

L'assertion d'existence vérifie que les actifs, les passifs et les soldes des capitaux propres existent comme indiqué dans l'état financier. Par exemple, si un bilan indique un stock disponible de 10 000 $, c'est le travail de l'auditeur de vérifier son existence.

Le même processus est utilisé lors de la vérification des soldes des comptes clients. L'auditeur est chargé d'authentifier le solde des comptes clients tel qu'il est déclaré par divers moyens, notamment en choisissant un client particulier et en examinant toutes les activités connexes pour ce client particulier.

L'existence des dépôts bancaires peut également être examinée en examinant les relevés bancaires et les rapprochements bancaires correspondants. Les auditeurs peuvent également contacter directement la banque pour demander les soldes bancaires actuels.

2. Occurrence

L'assertion d'occurrence est utilisée pour déterminer si les transactions enregistrées dans les états financiers ont eu lieu. Cela peut aller de la vérification qu'un dépôt bancaire a été effectué à l'authentification des soldes des comptes clients en déterminant si une vente a eu lieu le jour spécifié.

3. Précision

L'exactitude examine des transactions spécifiques, puis vérifie l'exactitude de l'écriture enregistrée pour déterminer si les montants sont correctement enregistrés. Dans de nombreux cas, un auditeur examinera les comptes des clients individuels, y compris les paiements. pour vérifier que le montant enregistré comme payé est le même que celui reçu du client.

4. Intégralité

L'exhaustivité aide les auditeurs à vérifier que toutes les transactions de la période examinée ont été correctement saisies dans la bonne période.

Par exemple, un auditeur peut vouloir examiner les registres de paie pour s'assurer que toutes les dépenses de salaires et traitements ont été enregistrées dans la période appropriée. Cela peut inclure un examen des registres de paie, un journal de paie, une liste d'employés actifs et toutes les régularisations de paie qui ont été effectuées et annulées au cours de la période examinée.

L'inventaire peut également jouer un rôle important dans l'assertion d'exhaustivité, les auditeurs examinant les transactions d'inventaire qui ont eu lieu au cours d'une période spécifique en examinant les niveaux d'inventaire et les chiffres de vente correspondants pour déterminer que l'inventaire a été correctement enregistré.

L'exhaustivité, comme l'existence, peut examiner les relevés bancaires et autres documents bancaires pour déterminer que tous les dépôts qui ont été effectués pour la période en cours ont été enregistrés par la direction en temps opportun. Les auditeurs peuvent également rechercher les dépôts en banque qui n'ont pas été enregistrés.

5. Valorisation

L'assertion d'évaluation est utilisée pour déterminer que les états financiers présentés ont tous été enregistrés à la bonne évaluation.

Par exemple, la déclaration du compte débiteur d'une entreprise ne garantit pas que le client paiera le montant dû. Dans ce cas, un auditeur peut examiner le rapport chronologique des comptes clients pour déterminer si les provisions pour créances irrécouvrables sont exactes.

L'inventaire est un autre domaine que les auditeurs peuvent examiner pour déterminer que l'inventaire est correctement évalué et enregistré à l'aide des méthodes d'évaluation appropriées.

6. Droits et obligations

Les déclarations de droits et d'obligations sont utilisées pour déterminer que les actifs, les passifs et les capitaux propres représentés dans les états financiers sont la propriété de l'entreprise auditée. En d'autres termes, si votre petite entreprise fait l'objet d'un audit, l'auditeur peut demander une preuve que le solde de trésorerie de votre compte bancaire appartient à l'entreprise.

Les auditeurs peuvent également examiner d'autres actifs pour déterminer s'ils sont la propriété de l'entreprise ou s'ils sont simplement utilisés par l'entreprise. Les passifs sont un autre domaine que les auditeurs examineront pour déterminer que toutes les factures payées par l'entreprise appartiennent à l'entreprise et non au propriétaire.

7. Classement

L'assertion de classement porte sur les états financiers eux-mêmes. Les déclarations sont-elles présentées correctement dans un format acceptable ? Incluent-ils toutes les informations nécessaires et les divulgations connexes ? Sont-ils faciles à comprendre ?

Par exemple, les comptes créditeurs, les billets à payer et les intérêts à payer sont tous considérés comme des créditeurs, mais ils sont tous des entités très distinctes et doivent être déclarés comme tels. Par exemple, les transactions d'effets à payer ne doivent jamais être classées comme des transactions de comptes à payer, de même que les transactions d'intérêts à payer.

Il incombe à l'auditeur de déterminer que ces éléments sont correctement divulgués dans les états financiers.

8. Coupure

L'assertion de coupure est utilisée pour déterminer si les transactions enregistrées ont été enregistrées dans la période comptable appropriée. Les soldes de la paie et des stocks sont souvent vérifiés pour l'exactitude de la coupure afin de déterminer que l'activité qui a eu lieu a été enregistrée dans la période appropriée. Ceci est particulièrement important pour ceux qui accumulent de la paie ou qui rapportent des niveaux d'inventaire.

Les assertions d'audit ci-dessus sont utilisées dans trois catégories différentes.

- Assertions au niveau des transactions

- Attestation de solde de compte

- Affirmations de présentation et de divulgation

| Assertions au niveau de la transaction | Assertions de solde de compte | Assertions de présentation et de divulgation |

|---|---|---|

| (utilisé lors de l'examen des écritures de journal et des transactions) | (utilisé lors de l'examen des totaux de l'actif, du passif et des capitaux propres) | (utilisé pour déterminer le format et la clarté appropriés) |

| Complétude, exactitude, classification, occurrence, coupure | Droits &Obligations, Existence, Intégralité, Valorisation | Exactitude, Occurrence, Complétude, Classification |

FAQ

-

Un audit est l'examen et l'évaluation des états financiers d'une entreprise effectués par un tiers objectif. Le but d'un audit est de s'assurer que les informations contenues dans les états financiers sont justes et exactes et qu'une entreprise respecte toutes les règles nécessaires. Les sociétés ouvertes sont tenues d'avoir un audit de leurs états financiers chaque année.

-

Oui. Les assertions d'audit sont également connues sous le nom d'assertions d'états financiers ou d'assertions de gestion. Quel que soit le terme que vous utilisez, le sens est le même.

-

Le mot "audit" peut glacer le sang de n'importe qui. Si vous saisissez correctement vos transactions financières, vous n'avez rien à craindre. Cependant, comprendre ce que les auditeurs recherchent peut vous aider à apaiser votre panique.

Les auditeurs examinent les transactions effectuées telles que les écritures de journal, les soldes des états financiers et l'apparence générale, la lisibilité et la mise en forme des états financiers lors d'un audit. Le savoir à l'avance vous aidera à mieux vous préparer au processus.

Les audits ne doivent pas être effrayants

Vos états financiers sont votre promesse ou votre affirmation que tout ce qu'ils contiennent est exact. Le travail d'un auditeur consiste à tester l'exactitude de ces assertions. À moins que vous ne soyez auditeur ou CPA, vous n'aurez jamais à vous soucier de tester les assertions d'audit, et si vous continuez à saisir les transactions financières avec précision, vous n'aurez pas à vous soucier de quoi que ce soit pendant le processus d'audit.

Cependant, savoir quelles sont ces assertions et ce qu'un auditeur recherchera au cours du processus d'audit peut contribuer grandement à mieux se préparer.

-

Un guide pour les petites entreprises sur les états financiers pro forma

Les relevés pro forma aident les propriétaires dentreprise à déterminer le résultat futur de leurs décisions. La prochaine fois que vous envisagez de contracter de nouvelles dettes, créez des états pr

-

Un guide pour les petites entreprises sur l'affacturage au comptant

Laffacturage est la vente de toutes les factures des comptes clients à un facteur, tandis que laffacturage ponctuel est la vente dune seule facture comme requis. Découvrez si laffacturage au comptant

Comptabilité

- Santé financière des petites entreprises en 2020 :un guide

- Guide des comptes en T :comptabilité des petites entreprises

- Un guide du débutant sur les 4 états financiers

- Frais généraux de fabrication :un guide pour les petites entreprises

- Plan comptable :un guide pour les petites entreprises

- Ratio de marge brute :un guide pour les petites entreprises

- Un guide pour les petites entreprises sur la balance de vérification

- Un guide de la rentabilité pour les petites entreprises

- Un guide des petites entreprises sur les dépenses d'entreprise en 2022

-

Un guide pour les petites entreprises sur la comptabilité analytique

Un guide pour les petites entreprises sur la comptabilité analytique La comptabilité analytique est un type de comptabilité qui trouve le coût précis de fabrication des produits. Les gestionnaires utilisent les informations de comptabilité analytique pour évaluer la re...

-

Un guide pour les petites entreprises sur les heures facturables

Un guide pour les petites entreprises sur les heures facturables Pour les consultants, les sous-traitants et les entreprises de services professionnels, les heures facturables constituent la principale source de revenus. Découvrez ce que sont les heures facturables...