Utilisation de l'équation comptable dans la comptabilité de votre petite entreprise

L'équation comptable est la base de la comptabilité en partie double. Utilisée pour garantir que les actifs de l'entreprise sont égaux aux passifs et aux capitaux propres, l'équation comptable aide à maintenir l'équilibre de vos livres.

L'équation comptable est la base de la comptabilité en partie double. Utilisée pour garantir que les actifs de l'entreprise sont égaux aux passifs et aux capitaux propres, l'équation comptable aide à maintenir l'équilibre de vos livres. L'équation comptable fondamentale est à la base du système comptable en partie double. Conçu pour garantir l'équilibre de vos livres, découvrez comment utiliser l'équation comptable dans votre petite entreprise.

Présentation :Quelle est l'équation comptable ?

Créée il y a plus de 500 ans, l'équation comptable de base continue de servir de fondement à la comptabilité en partie double. Le système en partie double garantit que pour chaque transaction enregistrée sur un compte en tant que débit, une écriture correspondante doit être enregistrée sur un autre compte en tant que crédit.

L'équation comptable, également appelée équation du bilan, a été construite sur la prémisse que pour chaque actif détenu par une entreprise, il existe une créance sur cet actif sous la forme d'un passif ou de l'avoir du propriétaire.

Avant de parler de l'équation comptable, examinons les trois parties de l'équation comptable :les actifs, les passifs et les capitaux propres, et ce qu'ils sont.

- Actifs : Un actif est quelque chose de valeur que votre entreprise possède actuellement. La trésorerie, les équivalents de trésorerie, les stocks, les comptes débiteurs, les terrains, les véhicules, les bâtiments, les ordinateurs et l'équipement sont tous considérés comme des actifs.

- Passifs : Les passifs sont les dettes que votre entreprise doit. Les comptes créditeurs, les effets à payer, les hypothèques et les emprunts bancaires sont tous des types de dettes.

- Équité : Les capitaux propres peuvent être appelés de plusieurs manières :capitaux propres, capitaux propres ou capitaux propres. L'avoir des propriétaires représente les fonds, le cas échéant, qui sont à la disposition des propriétaires et des actionnaires. Les bénéfices non répartis, qui sont les bénéfices restant après le versement des dividendes aux actionnaires, font également partie de la section des capitaux propres du bilan.

Tant que les transactions comptables sont enregistrées correctement, soit dans une application logicielle de comptabilité, soit dans un grand livre manuel ou une feuille de calcul, votre équation comptable sera toujours équilibrée.

Les applications logicielles de comptabilité d'aujourd'hui intègrent l'équation comptable dans l'application, rejetant toutes les écritures qui ne sont pas équilibrées. Cela peut être utile pour les débutants en comptabilité, car toute entrée dans votre grand livre affectera directement votre équation comptable.

La formule de l'équation comptable

L'équation comptable est simple :

Actif =Passif + Capitaux Propriétaires

L'équation comptable ne tient pas compte du type d'actifs et de passifs de votre bilan. Il faut simplement le total de chaque catégorie pour compléter l'équation.

Comment calculer l'équation comptable

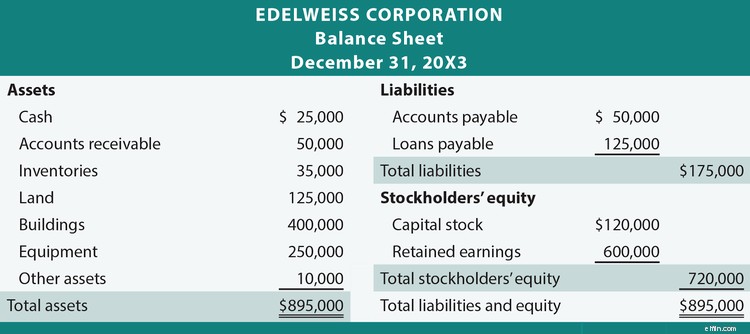

L'équation comptable est calculée à partir des chiffres de votre bilan. Si vous tenez vos livres manuellement, vous devrez créer un bilan en ajoutant les totaux de vos actifs, passifs et capitaux propres.

Par exemple, si vous regardez le bilan d'Edelweiss Corporation, vous verrez que l'actif total de la société est de 895 000 $, que le passif totalise 175 000 $ et que les capitaux propres s'élèvent à 720 000 $.

895 000 $ =175 000 $ + 720 000 $

En utilisant les chiffres du bilan d'Edelweiss Corporation, nous pouvons voir que l'équation comptable a été correctement utilisée, avec des actifs égaux au total des passifs plus les capitaux propres.

Comment utiliser l'équation comptable

Passer à la comptabilité en partie double peut être une perspective effrayante pour les propriétaires d'entreprise sans expérience en comptabilité, mais le résultat final vaut le temps supplémentaire qu'il peut prendre pour bien comprendre le concept.

L'équation comptable est utilisée pour s'assurer que votre bilan reste en équilibre. Par exemple, Sally's Art Supplies est une toute nouvelle entreprise. En préparation de l'ouverture de l'entreprise, Sally a fait ce qui suit :

- A contribué 15 000 $ de son propre argent à l'entreprise

- Acheté pour 4 000 USD de stocks pour l'entreprise à crédit

- Acheté des étagères pour 2 500 USD à crédit

Fournitures d'art de Sally

12-31-2019

Bilan

| Actifs | |

| Actifs actuels | |

| Espèces | 15 000 $ |

| Inventaire | 4 000 $ |

| Total des actifs courants | 19 000 $ |

| Immobilisations | |

| Mobilier et luminaires | 2 500 $ |

| Total des immobilisations | 2 500 $ |

| Actifs totaux | 21 500 $ |

| Passif et capitaux propres | |

| Passifs courants | |

| Comptes Fournisseurs | 6 500 $ |

| Total des passifs courants | 6 500 $ |

| Passif total | 6 500 $ |

| Équité | |

| Dépôts des propriétaires | 15 000 $ |

| Capitaux propres | 15 000 $ |

| Total des passifs et capitaux propres | 21 500 $ |

Voici comment chaque transaction effectuée par Sally a affecté son bilan en utilisant l'équation comptable :

La première transaction de Sally a été une contribution de 15 000 $ de son propre argent pour démarrer son entreprise de fourniture d'art. Cette opération a touché deux comptes :le compte de trésorerie à l'actif et les comptes de dépôts du propriétaire en capitaux propres. En utilisant l'équation comptable, voici à quoi ressemblerait cette transaction :

15 000 $ (espèces) = $ (passifs) + 15 000 $ (dépôts des propriétaires)

Le dépôt de Sally a augmenté son compte de trésorerie et a également augmenté son compte de capitaux propres, maintenant l'équation comptable en équilibre.

Ensuite, Sally a acheté pour 4 000 $ de stocks pour approvisionner son magasin. L'achat de stocks a affecté le compte de stocks à l'actif et le compte de fournisseurs au passif.

4 000 $ (inventaire) =4 000 $ (comptes créditeurs) + 0 $ (fonds propres)

L'achat de Sally a augmenté son compte d'inventaire tout en augmentant son compte fournisseurs, maintenant son équation comptable en équilibre.

La dernière transaction de Sally consistait à acheter des étagères pour son magasin. Sa transaction a affecté son bilan comme suit :

2 500 $ (meubles et accessoires) =2 500 $ (comptes créditeurs) + 0 $ (fonds propres)

La transaction finale de Sally est également en équilibre.

À l'aide de l'équation comptable, nous avons pu enregistrer chacune des transactions de Sally à l'aide d'une comptabilité en partie double, qui utilisait un débit et un crédit dans chaque transaction, garantissant ainsi que l'équation comptable était utilisée correctement dans les transactions.

FAQ

-

La comptabilité en partie unique est similaire à la comptabilité sur chéquier, où vous enregistrez simplement les transactions au fur et à mesure qu'elles se produisent. La comptabilité en partie double exige que chaque transaction enregistrée comme un débit ait une transaction distincte mais égale enregistrée comme un crédit. Le résultat est l'équation comptable.

-

Bien qu'il soit important que vous compreniez l'équation comptable et son impact sur vos états financiers, les logiciels de comptabilité d'aujourd'hui intègrent l'équation comptable fondamentale dans l'application, rejetant toute entrée qui ne respecte pas les principes de l'équation.

-

Les principales composantes de l'équation sont les actifs, les passifs et les capitaux propres. Les actifs sont tout élément de valeur détenu par votre entreprise, les passifs sont les dettes dues par votre entreprise et les capitaux propres représentent le niveau de propriété de l'entreprise après soustraction des passifs.

La formule de l'équation comptable est actif =passif + capitaux propres.

Pourquoi l'équation comptable est-elle importante ?

Les très petites entreprises peuvent généralement utiliser une comptabilité en partie unique sans répercussion, mais si vous souhaitez avoir une meilleure image des finances de votre entreprise, recherchez des investisseurs extérieurs ou souhaitez demander un prêt, envisagez de passer à la comptabilité en partie double. comptable, qui repose sur l'équation comptable.

L'équation comptable garantit que pour chaque écriture de débit effectuée, une écriture de crédit correspondante est effectuée. Cela garantit que votre bilan restera en équilibre.

Alors que la comptabilité en partie double est plus compliquée que la comptabilité en partie simple, le résultat final est des états financiers plus précis et des livres toujours en équilibre, les deux valent quelques minutes de travail supplémentaires.

-

6 façons d'enregistrer vos transactions commerciales

Toute transaction financière, dun dépôt bancaire à un paiement de facture, doit être enregistrée dans votre grand livre. Apprenez les différentes façons denregistrer vos transactions comptables et pou

-

Un guide pour les petites entreprises sur la comptabilité des restaurants

Les restaurants fonctionnent différemment des autres types dentreprises, donc la comptabilité des restaurants est différente. Voici comment créer un système de comptabilité pour un restaurant. Vous n

Comptabilité

- La clé de l'utilisation des méthodes de comptabilité analytique des stocks dans votre entreprise

- Comment utiliser la comptabilité d'exercice dans votre entreprise en croissance

- Les 15 meilleurs conseils comptables pour les petites entreprises et les startups

- Qu'est-ce que l'équation comptable ?

- Qu'est-ce que l'équation comptable élargie ?

- Combien la comptabilité devrait-elle coûter à une petite entreprise ?

- Règles intelligentes :faites en sorte que la comptabilité des petites entreprises réponde à vos besoins spécifiques

- Choisir le meilleur logiciel de comptabilité pour les petites entreprises

- Le meilleur logiciel de comptabilité pour votre petite entreprise

-

Un guide pour les petites entreprises sur la comptabilité analytique

Un guide pour les petites entreprises sur la comptabilité analytique La comptabilité analytique est un type de comptabilité qui trouve le coût précis de fabrication des produits. Les gestionnaires utilisent les informations de comptabilité analytique pour évaluer la re...

-

5 tâches de comptabilité de petite entreprise que l'IA peut faire

5 tâches de comptabilité de petite entreprise que l'IA peut faire La comptabilité peut prendre des heures de votre journée. Lorsquelle est appliquée à la comptabilité, lintelligence artificielle (IA) accomplit les tâches les plus chronophages et les plus monotones a...