Un guide pour les petites entreprises sur le recouvrement des coûts

La méthode de recouvrement des coûts consistant à reconnaître le bénéfice brut peut aider votre entreprise à différer le paiement des taxes pour les ventes où vous ne pouvez pas obtenir payé.

La méthode de recouvrement des coûts consistant à reconnaître le bénéfice brut peut aider votre entreprise à différer le paiement des taxes pour les ventes où vous ne pouvez pas obtenir payé. Si vous êtes en affaires depuis assez longtemps, vous avez eu affaire à des clients qui n'avaient pas de chance. Ils devront peut-être effectuer des versements échelonnés sur quelques années pour pouvoir payer leur prochain achat.

Vous ne savez même pas s'ils pourront effectuer les paiements, mais peut-être contre votre meilleur jugement, vous approuvez la transaction.

C'est peut-être parce que vous êtes ami avec le client, parce que vous faites affaire ensemble depuis longtemps ou parce que vous pensez qu'il peut se sortir du trou.

Peu importe la raison pour laquelle la transaction est approuvée, vous savez qu'il existe une réelle possibilité que vous ne soyez pas payé.

La méthode de recouvrement des coûts a été créée pour cette situation. Il permet aux entreprises de mieux reconnaître les bénéfices et de différer les impôts dans des situations incertaines.

Présentation :Qu'est-ce que le recouvrement des coûts ?

Le recouvrement des coûts est un moyen de comptabiliser les revenus. Il est utilisé dans les cas où le remboursement n'est pas garanti.

Normalement, lorsqu'une entreprise est payée en plusieurs versements, elle utilise la méthode des versements pour comptabiliser les revenus. Les revenus et le coût des marchandises vendues sont comptabilisés au moment de la vente, mais le bénéfice brut est différé pour être comptabilisé lorsque l'argent est reçu.

Lorsque chaque versement de n'importe quel pourcentage de la vente totale a été reçu, ce pourcentage de bénéfice brut différé est reconnu. Cela garantit que le revenu net reste proche du flux de trésorerie d'exploitation.

Lorsque le remboursement de chaque versement est moins certain, la méthode de recouvrement des coûts retient la comptabilisation du bénéfice brut jusqu'à ce que l'entreprise ait récupéré son coût des marchandises vendues. De cette façon, le bénéfice brut n'atteint pas le bénéfice net (ou n'affecte pas les impôts dus) tant que l'entreprise n'a pas récupéré l'argent dépensé pour ses coûts.

Comment calculer le recouvrement des coûts pour votre petite entreprise

Examinons un exemple de la façon dont une transaction payée en plusieurs versements serait reconnue à la fois avec la méthode des versements et la comptabilité de recouvrement.

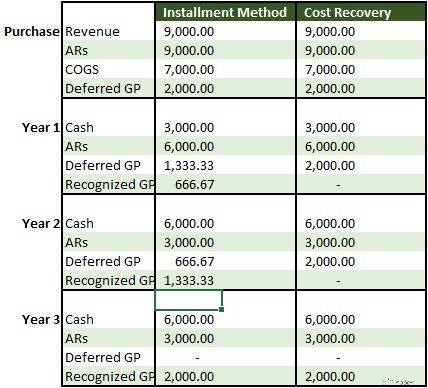

Sam's Sick Cycles vend une moto au neveu capricieux du propriétaire, Gilbert Stanley, pour 9 000 $ à payer en trois tranches de 3 000 $ sur trois ans. Le coût des marchandises vendues par Sam est de 7 000 $, de sorte que le bénéfice brut éventuel sur la vente est de 2 000 $.

Gilbert peut être un bon garçon, mais il a l'habitude de faire des promesses excessives et garde rarement un emploi plus d'un mois environ. Sam's fait la vente, espérant que Gilbert pourra se ressaisir, mais sachant que Gilbert s'effondrera probablement en payant.

Dans les deux méthodes, 9 000 $ de revenus sont comptabilisés lors de l'achat en utilisant la méthode de comptabilité brute - pas de remise sur les ventes. Les comptes débiteurs de 9 000 $ indiquent qu'aucun paiement n'a été effectué, et le coût des marchandises vendues de 7 000 $ est saisi pour réduire le compte d'inventaire.

La marge brute différée est créée avec une écriture comptable de clôture à la fin de la première période, lorsque les comptes de revenus et de coût des marchandises vendues sont clôturés :

| Date | Compte | Débit | Crédit |

|---|---|---|---|

| 31/12/2020 | Chiffre d'affaires | 9 000 $ | |

| 31/12/2020 | Coût des marchandises vendues | 7 000 $ | |

| 31/12/2020 | Marge Brute Différée | 2 000 $ |

Avec la méthode des versements échelonnés, le bénéfice brut est réalisé par tranches de 666 $ au cours de chacune des trois années.

Selon la méthode de recouvrement des coûts, le coût des marchandises vendues, 7 000 $, n'est pas récupéré en espèces avant la dernière année. Ainsi, le bénéfice brut n'est pas reconnu jusque-là, agissant effectivement comme un revenu non gagné au cours des deux premières années.

Étant donné que le propriétaire de l'entreprise ne sait pas si Gilbert effectuera les paiements supplémentaires à temps ou pas du tout, la méthode de recouvrement des coûts est une méthode de comptabilité plus conservatrice pour la transaction.

Si Sam's avait réservé une partie du bénéfice brut la première année et que Gilbert avait cessé de payer, ce bénéfice surestimerait le bénéfice net. Sam's devrait alors radier les comptes débiteurs, montrant une perte après qu'il soit devenu clair que les paiements ne seraient jamais effectués.

En fonction des charges d'exploitation, le bénéfice brut surévalué augmente la charge fiscale de l'entreprise. Sam's est tenu de payer des impôts sur le bénéfice l'année où il est réalisé.

Si Gilbert ne finissait jamais de payer le vélo, il n'y aurait pas de remboursement de l'impôt payé -- juste une déduction dans le revenu net des années plus tard qui réduirait l'impôt dû cette année-là.

Le recouvrement des coûts est-il identique à l'amortissement ?

L'amortissement et ses cousins, l'épuisement et l'amortissement, sont différentes formes de déductions pour recouvrement des coûts du compte de résultat.

Lorsqu'une entreprise achète un actif au-dessus d'un certain prix (déterminé par l'entreprise), les principes comptables généralement reconnus stipulent que l'achat complet ne peut pas être déduit du compte de résultat la première année.

L'entreprise peut récupérer le coût sur la durée de vie utile de l'actif. Pour les immobilisations telles que les bâtiments et les véhicules, ce recouvrement des coûts est une charge d'amortissement.

L'amortissement peut être calculé en ligne droite - c'est-à-dire que le même montant est dépensé chaque année - ou vous pouvez utiliser le système de recouvrement des coûts d'actifs modifié de l'IRS (MACRS). MACRS vous indique le pourcentage de l'actif à dépenser chaque année.

En règle générale, les propriétaires d'entreprise préfèrent le MACRS car il leur permet de récupérer le coût plus rapidement que la méthode de l'amortissement linéaire, ce qui réduit les impôts à court terme.

L'amortissement est utilisé pour recouvrer le coût d'achats d'immobilisations incorporelles importantes, telles que des logiciels, et l'épuisement est utilisé pour montrer la réduction au fil du temps d'une ressource naturelle, telle qu'une mine.

Le montant total en espèces est déduit de l'état des flux de trésorerie en tant que dépense en capital dans l'année de l'achat. Les souscripteurs utilisent la mesure des flux de trésorerie disponibles (flux de trésorerie d'exploitation - dépenses en capital) au lieu du résultat net lorsqu'ils analysent les entreprises qui réalisent des investissements substantiels en immobilisations chaque année.

Quand ne pas utiliser le recouvrement des coûts

Les affaires consistent à faire des choix difficiles, et parfois, cela signifie vendre un produit même si vous n'êtes pas sûr d'être payé. Cependant, cela ne signifie pas que décider comment comptabiliser ces ventes doit être un choix difficile. Si vous utilisez un bon logiciel de comptabilité, il est facile de choisir la méthode de recouvrement des coûts pour le faire correctement.

Cependant, vous ne devriez pas utiliser la méthode de recouvrement des coûts pour les ventes à tempérament ordinaires où vous vous attendez à être payé à temps. Il peut sembler attrayant de différer les impôts sur les bénéfices, mais vous enfreindriez le principe de réalisation comptable si vous le faisiez.

Le principe de réalisation stipule que les produits doivent généralement être comptabilisés lorsque le produit est transféré à un client. Le recouvrement des coûts peut être une exception lorsque vous avez une raison légitime de douter du remboursement, mais s'il est souvent utilisé, les auditeurs ne seront pas satisfaits.

-

Un guide pour les petites entreprises sur les heures facturables

Pour les consultants, les sous-traitants et les entreprises de services professionnels, les heures facturables constituent la principale source de revenus. Découvrez ce que sont les heures facturables

-

Un guide pour les petites entreprises sur l'affacturage au comptant

Laffacturage est la vente de toutes les factures des comptes clients à un facteur, tandis que laffacturage ponctuel est la vente dune seule facture comme requis. Découvrez si laffacturage au comptant

Comptabilité

- Guide des comptes en T :comptabilité des petites entreprises

- Frais généraux de fabrication :un guide pour les petites entreprises

- Plan comptable :un guide pour les petites entreprises

- Ratio de marge brute :un guide pour les petites entreprises

- Un guide pour les petites entreprises sur la balance de vérification

- Un guide pour les petites entreprises sur l'analyse des ratios

- Un guide pour les petites entreprises sur les budgets flexibles

- Un guide de la rentabilité pour les petites entreprises

- Un guide des petites entreprises sur les dépenses d'entreprise en 2022

-

Un guide pour les petites entreprises sur les centres de coûts

Un guide pour les petites entreprises sur les centres de coûts À mesure que votre entreprise se développe, vous pouvez commencer à utiliser des centres de coûts. Les centres de coûts, bien quils ne génèrent pas de revenus, peuvent profiter à votre entreprise de p...

-

Un guide pour les petites entreprises sur la comptabilité analytique

Un guide pour les petites entreprises sur la comptabilité analytique La comptabilité analytique est un type de comptabilité qui trouve le coût précis de fabrication des produits. Les gestionnaires utilisent les informations de comptabilité analytique pour évaluer la re...