Un guide du débutant en comptabilité financière

La comptabilité financière est une nécessité pour les entreprises de toutes tailles. Il enregistre toutes les transactions et résume ces transactions à l'aide des états financiers.

La comptabilité financière est une nécessité pour les entreprises de toutes tailles. Il enregistre toutes les transactions et résume ces transactions à l'aide des états financiers. L'objectif principal de la comptabilité financière est de rassembler et d'enregistrer les transactions financières, aboutissant à l'exécution des états financiers à la fin de la période comptable.

Ces déclarations sont ensuite partagées en interne avec les partenaires commerciaux, les propriétaires, les responsables et les parties prenantes externes telles que les actionnaires, les investisseurs et les institutions financières.

Présentation :Qu'est-ce que la comptabilité financière ?

En tant que propriétaire d'une petite entreprise, vous devez assumer le rôle de comptable ou de comptable. C'est pourquoi il est si important de comprendre les principes de base de la comptabilité. La comptabilité financière est l'analyse et l'enregistrement de toutes les transactions financières et la déclaration de ces transactions à l'aide d'états financiers.

Les états financiers doivent toujours être basés sur des données exactes et doivent respecter les principes comptables généralement reconnus (GAAP). Contrairement à la comptabilité de gestion, la comptabilité financière se concentre sur les performances passées et est importante pour les parties prenantes externes telles que les banques, les institutions financières et les investisseurs.

Comment fonctionne la comptabilité financière pour les petites entreprises

Un système de comptabilité financière peut être intimidant pour les nouveaux propriétaires d'entreprise, en particulier pour ceux qui n'ont pas de connaissances préalables en comptabilité ou en comptabilité. Si vous êtes un nouveau propriétaire d'entreprise et que vous ne savez pas par où commencer, voici les étapes pour vous guider :

Étape 1 :Choisissez une méthode comptable. L'une des premières étapes les plus importantes, en tant que propriétaire d'entreprise, consiste à décider d'utiliser la comptabilité de caisse ou la comptabilité d'exercice pour votre entreprise.

- Méthode de trésorerie :La méthode au comptant est la méthode la plus simple et convient mieux aux propriétaires uniques et aux pigistes qui ont peu de transactions à enregistrer. La méthode de comptabilité de caisse comptabilise les revenus et les dépenses uniquement lorsque l'argent change de mains.

- Méthode d'exercice :La méthode de la comptabilité d'exercice est recommandée par les CPA avec raison. La méthode de la comptabilité d'exercice comptabilise les revenus lorsqu'ils sont gagnés (par la vente de biens et de services) et les dépenses lorsqu'elles surviennent, et non lorsqu'elles sont payées. La méthode de la comptabilité d'exercice est également requise si vous souhaitez suivre les principes GAAP, qui incluent le principe de correspondance et le principe de comptabilisation des revenus.

Étape 2 :Créer un plan comptable. C'est essentiel. Le plan comptable sert de référentiel pour toutes vos transactions comptables à l'avenir, en utilisant cinq types de comptes :

- Actifs :les actifs sont tout ce qui a de la valeur et que votre entreprise possède.

- Passifs :les passifs sont tout ce que vous devez.

- Revenus :les revenus correspondent à l'argent que vous recevez de la vente de biens et de services.

- Dépenses :les dépenses correspondent au coût de l'activité.

- Fonds propres :une fois les dépenses soustraites des revenus, il ne reste que les fonds propres.

Étape 3 :Apprenez l'équation comptable. L'équation comptable est :

Actif =Passif + Capitaux Propriétaires

Si vous utilisez la méthode de comptabilité d'exercice, vous utiliserez l'équation comptable tous les jours.

Afin d'utiliser correctement l'équation comptable et la méthode de comptabilité d'exercice, toutes vos transactions devront utiliser une comptabilité en partie double, ce qui signifie avoir une entrée de débit et de crédit pour chaque transaction enregistrée.

- Débit : Une écriture au débit augmente un compte d'actif ou de dépense. Les transactions de débit sont toujours enregistrées sur le côté gauche de toute entrée.

- Crédit :Une entrée de crédit augmente le solde d'un compte de passif, de revenu ou de capitaux propres. Les transactions de crédit sont toujours enregistrées sur le côté droit de l'écriture.

Étape 4 :Apprenez à gérer vos transactions financières. Pour vous lancer dans la tenue de livres ou la comptabilité, vous devrez gérer correctement tous vos revenus et dépenses.

Cela comprend la facturation des clients, l'enregistrement des paiements, le paiement des fournisseurs et des employés et l'enregistrement de toutes les autres dépenses encourues. Si ces transactions ne sont pas saisies régulièrement, vos états financiers seront inexacts.

Étape 5 :Exécutez les états financiers. Une fois que toutes vos transactions ont été correctement enregistrées, que ce soit manuellement ou à l'aide d'un logiciel de comptabilité, vous devrez exécuter vos états financiers. Au cœur de la comptabilité financière, les états financiers rapportent des données financières pour une période spécifique, appelée période comptable ou cycle comptable.

Types d'états financiers en comptabilité financière

Vous pouvez exécuter divers rapports, mais ces quatre états financiers de base doivent être exécutés à chaque période comptable :

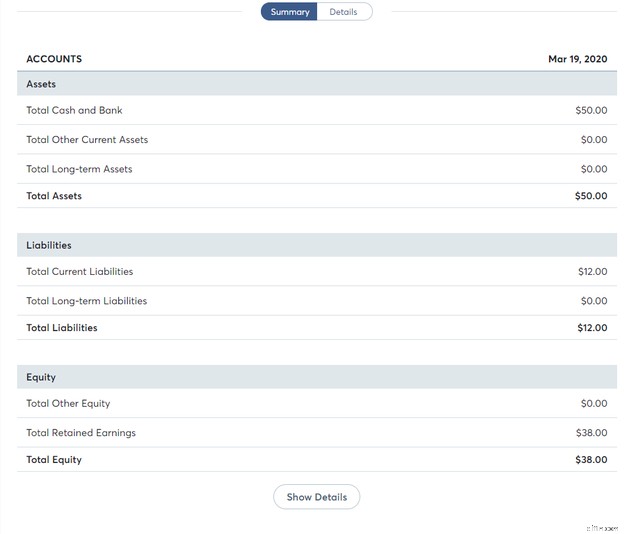

Type 1 :Bilan

Un bilan affiche la valeur des actifs, des passifs et des capitaux propres de votre entreprise. Les actifs comprennent généralement les comptes bancaires et les soldes des comptes débiteurs, tandis que les passifs comprennent les comptes créditeurs et les effets à payer. Enfin, les capitaux propres comprennent la part du propriétaire dans l'entreprise, y compris les actions et les bénéfices non répartis.

Le bilan utilise la formule comptable pour s'assurer que vos actifs sont égaux à vos passifs et à vos capitaux propres. S'ils ne sont pas égaux, recherchez pourquoi et enregistrez une écriture d'ajustement pour corriger le déséquilibre.

Un bilan est toujours exécuté en utilisant une date « en date du », plutôt qu'une période comptable. Par exemple, si vous exécutez des états financiers pour le mois de mai, vous exécuterez votre bilan au 31 mai. Les totaux d'un bilan sont également fréquemment utilisés lors du calcul des ratios financiers.

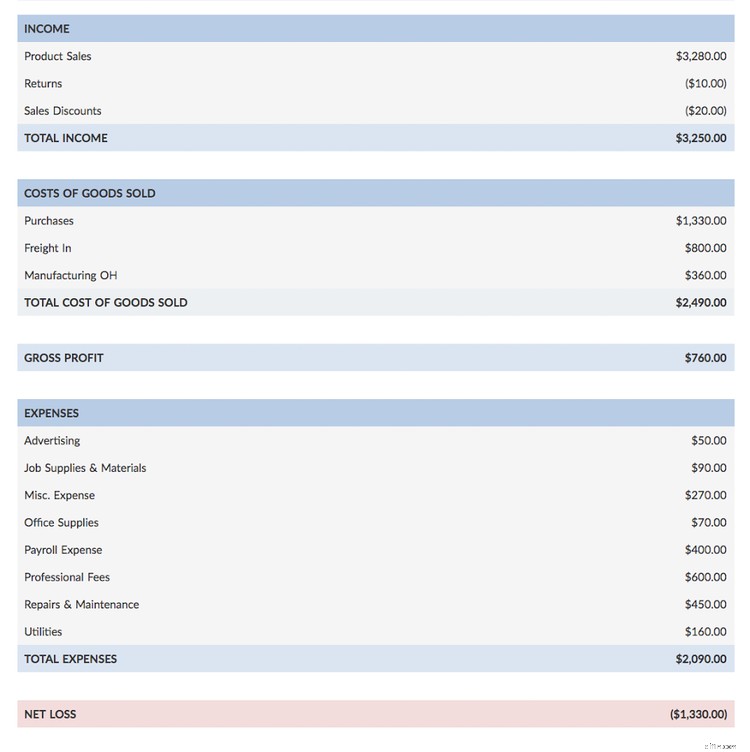

Type 2 :compte de résultat (état des profits et pertes)

Un compte de résultat est également appelé compte de profits et pertes. Un compte de résultat affiche tous les profits et les pertes encourus au cours d'une période spécifique.

Alors que la plupart des entreprises exécutent un compte de résultat mensuel, les petites entreprises peuvent générer un compte de résultat trimestriel, voire annuel si elles le souhaitent.

Le compte de résultat vous fournit une tonne d'informations utiles, avec la rentabilité de votre entreprise en tête de liste.

Un compte de résultat est également utilisé pour déterminer la rentabilité opérationnelle, qui est le bénéfice brut. D'autres dépenses non opérationnelles telles que l'amortissement et les impôts sont également incluses dans un compte de résultat.

Vous pouvez choisir parmi une variété de formats de compte de résultat, les petites entreprises utilisant généralement le compte de résultat en une seule étape, tandis que les détaillants et les fabricants tireront davantage parti du compte de résultat en plusieurs étapes.

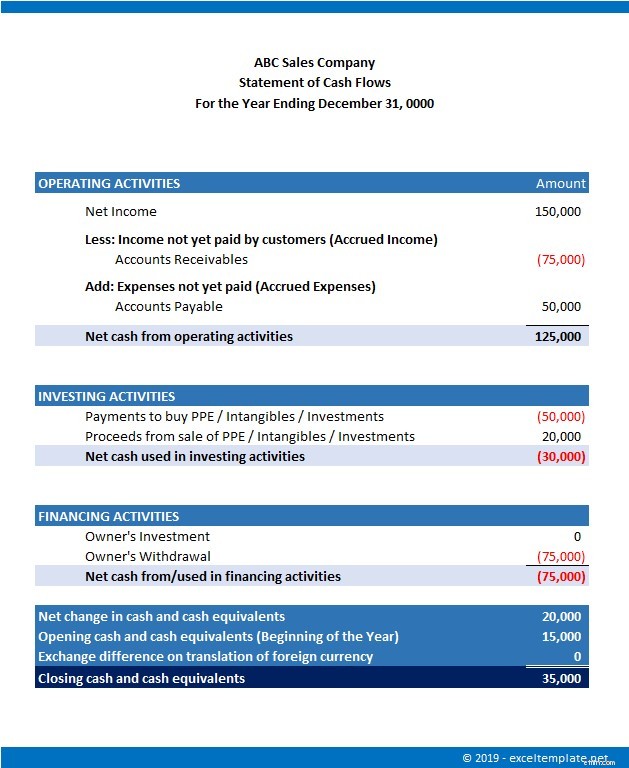

Type 3 :état des flux de trésorerie

L'état des flux de trésorerie détaille tout l'argent qui entre et sort de votre entreprise. Comme le compte de résultat, le tableau des flux de trésorerie peut être exécuté pour n'importe quelle période de votre choix.

Pour les entreprises disposant de liquidités limitées, le tableau des flux de trésorerie fournit des détails sur les flux de trésorerie pour trois activités commerciales différentes :

- Activités d'exploitation :il s'agit des activités quotidiennes qui affectent votre entreprise, telles que le revenu net pour la période et les soldes des comptes créditeurs et débiteurs.

- Activités d'investissement :si vous achetez ou vendez des actifs à long terme, ils seront inclus dans cette section.

- Activités de financement :les activités de financement couvrent des domaines tels que les prêts, les dividendes, reçus ou versés, et toutes les dettes.

Étant donné que l'état des flux de trésorerie ne traite que de l'encaisse réelle, il s'agit d'un outil de référence utile pour les propriétaires d'entreprise et les investisseurs.

Type 4 :État des bénéfices non répartis

Le relevé des bénéfices non répartis vous donne une vue de toutes les activités des bénéfices non répartis pour une période spécifiée.

Déclaration trimestrielle des bénéfices non répartis d'ABC Services au 31 mars 2020

| Bénéfice non distribué au 1er janvier 2020 | 111 000 $ |

|---|---|

| Ajouter : | |

| Résultat net/Perte nette | 19 000 $ |

| Moins : | |

| Dividendes payés | 8 100 $ |

| Bénéfices non répartis au 31 mars 2020 | 121 900 USD |

Vous pouvez ajouter vos bénéfices non répartis directement à votre bilan, ou vous pouvez exécuter un relevé séparé à la fin d'une période comptable. Bien qu'il ne soit pas toujours considéré comme l'un des états financiers nécessaires, un état des bénéfices non répartis peut être utile pour les investisseurs, les créanciers ou pour obtenir un prêt.

Le format de création d'un état des bénéfices non répartis est simple. Commencez simplement par le solde initial des bénéfices non répartis, ajoutez tout revenu net ou toute perte nette pour la période et soustrayez tous les dividendes que vous avez versés à vos investisseurs. Cela vous laisse avec votre nouveau solde de bénéfices non répartis.

Les états financiers sont au cœur de la comptabilité financière

Les états financiers sont la composante la plus importante de la comptabilité financière, fournissant un excellent aperçu de la santé financière de votre entreprise. Mais pour que ces documents soient utiles aux propriétaires d'entreprise, aux comptables et aux investisseurs, ils doivent être exacts.

La meilleure façon de créer des états financiers précis est d'utiliser un logiciel de comptabilité. Si vous êtes prêt à passer à une application logicielle, assurez-vous de consulter les avis sur les logiciels de comptabilité de The Ascent.

-

Un guide du débutant sur la comptabilité de l'écart d'acquisition

La comptabilité de bonne volonté est le processus dévaluation et denregistrement des actifs incorporels tels que la réputation de lentreprise, la clientèle et lidentité de la marque. Apprenez comment

-

Un guide du débutant sur la comptabilité en partie double

La comptabilité en partie double et la comptabilité en partie double utilisent toutes deux débits et crédits pour enregistrer et gérer les transactions financières. À la base, la comptabilité en parti

Comptabilité

- Un guide complet de la comptabilité en partie double

- Comptabilité définie

- Qu'est-ce que la comptabilité ?

- Un guide indolore de la comptabilité du commerce électronique

- Un guide du débutant pour fixer des objectifs financiers

- Un guide du débutant sur les projections financières en 2022

- Un guide du débutant sur les ratios comptables

- Un guide du débutant sur les 4 états financiers

- Un guide pour débutants sur la crypto-monnaie

-

Comptabilité pour les startups :un guide pour débutants

Comptabilité pour les startups :un guide pour débutants Êtes-vous prêt à faire la comptabilité de votre startup mais ne savez pas par où commencer ? Nous expliquerons limportance du suivi des transactions financières et quand il est acceptable de gérer la ...

-

Un guide du débutant sur la comptabilité à la juste valeur

Un guide du débutant sur la comptabilité à la juste valeur La comptabilité à la juste valeur mesure les actifs et les passifs de votre entreprise à leur valeur actuelle, et non au prix que vous avez initialement accepté de payer. Apprenez à calculer la juste ...