Les 25 principaux termes comptables que les propriétaires d'entreprise doivent connaître

Il y a tellement de termes impliqués dans la comptabilité qu'il peut souvent être difficile de tous les retenir. Mais ne vous inquiétez pas :voici 25 des plus importants que vous devriez connaître pour votre petite entreprise.

Il y a tellement de termes impliqués dans la comptabilité qu'il peut souvent être difficile de tous les retenir. Mais ne vous inquiétez pas :voici 25 des plus importants que vous devriez connaître pour votre petite entreprise. Si vous êtes propriétaire d'une petite entreprise ou travaillez pour vous-même, votre expertise est probablement liée à votre entreprise, et non à la compréhension des principes comptables de base ou des termes commerciaux confus.

Mais pour gérer correctement votre entreprise et vos finances, il est important de comprendre ces termes comptables de base.

Les 25 principaux termes comptables que vous devez connaître

Les applications logicielles de comptabilité pour petites entreprises ont rendu plus facile que jamais la gestion de vos finances sans beaucoup de connaissances en comptabilité.

Il est dans votre intérêt d'avoir une compréhension pratique de ces termes comptables et commerciaux de base et de ce qu'ils signifient.

1. Période comptable

Une période comptable est une période de temps spécifique couverte par les états financiers. Une période comptable peut être d'un mois, d'un trimestre ou d'un an, selon l'entreprise.

2. Comptes fournisseurs (A/P)

Les comptes créditeurs (A/P) représentent l'argent que votre entreprise doit pour les biens et services. A/P peut être n'importe quoi, de votre facture de services publics au loyer de votre bureau. Vous recevez généralement une facture du fournisseur pour ces biens et services, qui est généralement due dans les 30 jours.

3. Comptes clients (A/R)

Les comptes débiteurs sont le montant d'argent dû à votre entreprise pour les biens et services que vous avez fournis. Lorsque vous rédigez une facture, le montant de la facture fait partie de votre solde de comptes clients. Connaître le montant de vos comptes clients fait partie intégrante du calcul de la rotation de vos comptes clients, ce qui est utile pour prévoir et obtenir des informations commerciales approfondies.

4. Comptabilité d'exercice

La comptabilité d'exercice enregistre les transactions au moment où elles se produisent plutôt qu'au moment où le paiement est effectué ou reçu.

La plupart des entreprises ordinaires utilisent la comptabilité d'exercice. Si vous avez des employés, vous devez utiliser la méthode de comptabilité d'exercice.

5. Atout

Un actif est défini comme tout élément de valeur appartenant à votre entreprise. La trésorerie, les soldes des comptes clients, les stocks, les bâtiments, les terrains et les véhicules sont tous considérés comme des actifs. Les actifs peuvent également être incorporels, tels que les droits d'auteur et les marques.

6. Rapprochement bancaire

Il s'agit du processus par lequel vous vous assurez que vos comptes du grand livre général (G/L) sont en équilibre avec votre solde bancaire final pour un mois spécifique.

Le processus de rapprochement bancaire est conçu pour localiser et enregistrer tous les frais bancaires non inclus dans votre G/L ainsi que pour localiser toutes les erreurs de comptabilisation bancaire. Un rapprochement bancaire doit être effectué chaque mois pour tous les comptes bancaires actifs.

7. Capitale

Le capital, ou capital d'entreprise, est l'actif financier dont une entreprise a besoin pour produire les biens et services qu'elle vend. Le capital peut prendre la forme de capitaux propres en offrant des actions, ou de dette, qui peut être un prêt ou une ligne de crédit obtenu auprès d'une banque. Le capital peut également être intangible, comme le nom de la marque.

8. Comptabilité de caisse

La comptabilité de caisse enregistre les paiements lorsqu'ils sont reçus et les dépenses lorsqu'elles sont payées, et non lorsqu'elles sont engagées.

La plupart des propriétaires uniques et des très petites entreprises utilisent la comptabilité de caisse, mais si vous avez des employés, vous devez utiliser la méthode de comptabilité d'exercice.

9. Expert-comptable agréé (CPA)

Certified Public Accountant ou CPA est une désignation donnée par l'American Institute of Certified Public Accountants (AICPA) aux personnes qui réussissent un examen et répondent aux exigences en matière d'éducation et d'expérience.

Les CPA sont soumis à un code de déontologie et peuvent se spécialiser dans de nombreux domaines, notamment l'audit, la comptabilité, la juricomptabilité et les technologies de l'information. La plupart, cependant, sont connus pour leur expertise en matière d'impôt sur le revenu.

10. Coût des marchandises vendues (COGS)

Le coût des marchandises vendues est le coût direct de production ou d'achat des articles que vous avez à vendre. Cela peut inclure n'importe quoi, des matériaux et de la main-d'œuvre au coût d'un produit que vous achetez pour le revendre.

Il est important de garder une trace de votre COGS afin de calculer correctement votre bénéfice brut et net.

11. Crédit

Un crédit est une écriture comptable qui est effectuée sur le côté droit de toute transaction comptable. Une entrée de crédit augmentera un compte de passif ou de capitaux propres, tandis qu'elle diminuera un compte d'actif.

| Date | Compte | Débit | Crédit |

|---|---|---|---|

| 31-12-19 | Compte de trésorerie | 1 000 USD | |

| 31-12-19 | Comptes clients | 1 000 USD |

12. Débit

Contrairement au crédit, le débit est une écriture comptable qui est effectuée sur le côté gauche de toute transaction comptable. Une entrée de débit augmentera un compte d'actif ou de dépenses et diminuera un compte de passif ou de capitaux propres.

13. Amortissement

L'amortissement représente la quantité d'un actif particulier qui a été utilisée sur une période de temps.

Il existe différents types d'amortissement, et la méthode la plus simple est l'amortissement linéaire. Il vous permet de déclarer une charge d'amortissement égale chaque année, jusqu'à ce que l'actif ait été entièrement amorti.

Les autres méthodes d'amortissement comprennent l'amortissement dégressif, l'amortissement dégressif double et la somme des chiffres de l'année.

14. Dépenses

Les dépenses reflètent le coût de faire des affaires. Les dépenses permettent de payer des articles ou des services et sont nécessaires pour générer des revenus.

Les salaires, la publicité, le loyer, les commissions et les éléments que vous déclarez sur votre note de frais sont considérés comme des dépenses professionnelles que vous devez suivre.

15. Équité

L'équité est la participation du propriétaire dans une entreprise.

Les capitaux propres sont mesurés en calculant la différence entre les actifs et les passifs déclarés dans votre bilan. La différence représente la valeur de votre entreprise, qui peut être un nombre positif ou négatif. Si votre capital est un nombre négatif, votre entreprise perd de la valeur.

16. États financiers

Les états financiers sont conçus pour rendre compte des performances financières de votre entreprise et sont utilisés par les investisseurs, les auditeurs et les créanciers pour déterminer la santé financière de l'entreprise. Les trois états financiers de base sont :

- Bilan

- Compte de résultat

- État des flux de trésorerie

17. Principes comptables généralement reconnus (PCGR)

Les principes comptables généralement reconnus (PCGR) sont un ensemble commun de règles qui incluent les principes, normes et procédures comptables de base qui ont été publiés par le Financial Accounting Standards Board (FASB).

Les lignes directrices des PCGR fonctionnent actuellement sur dix principes clés. Toute société cotée en bourse aux États-Unis doit respecter les normes GAAP.

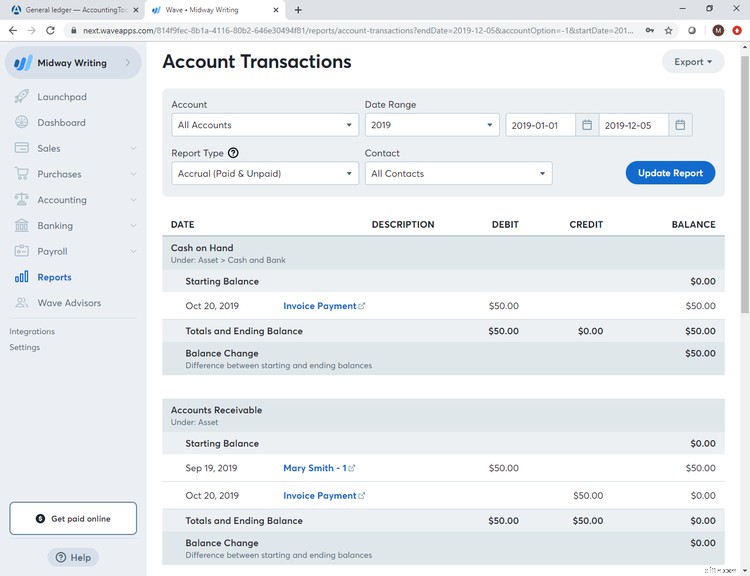

18. Grand livre (G/L)

Le grand livre (G/L) est un enregistrement complet de toutes vos transactions comptables.

Que vous utilisiez un logiciel de comptabilité ou que vous gériez votre comptabilité manuellement, vous utiliserez un G/L, qui représente un référentiel de toutes les transactions financières effectuées par votre entreprise.

Bien que simplifié, ce rapport G/L dans Wave Accounting vous fournit une liste de toutes les transactions effectuées pour chaque compte G/L.

19. Bénéfice brut

La marge brute est le montant des revenus restant après avoir déduit le coût de la fourniture d'un service ou de la fabrication d'un produit.

Pour calculer le bénéfice brut, prenez vos revenus et soustrayez le coût des coûts vendus. Le revenu total restant est considéré comme votre bénéfice brut.

20. Inventaire

Les stocks sont les biens appartenant à une entreprise qui sont prêts ou en cours de préparation pour la vente. Il y a trois étapes d'inventaire :

- Produits finis prêts à être vendus

- Travaux en cours tels que des assemblages ou des kits

- Matières premières utilisées pour créer un inventaire prêt à la vente

Si vous vendez des produits, il est important que vous gériez correctement votre inventaire, y compris la réception des marchandises ou des matériaux ainsi que les ventes de produits finis afin de maintenir une évaluation précise de l'inventaire.

21. Entrée de journal

Les écritures de journal enregistrent les transactions commerciales. Communes avec les systèmes de comptabilité manuels, les écritures de journal sont encore utilisées aujourd'hui pour enregistrer les transactions financières. Toutes les écritures de journal doivent avoir une date, ainsi que le compte à débiter et le compte à créditer.

| Date | Numéro de compte | Compte | Débit | Crédit |

|---|---|---|---|---|

| 31-12-19 | 6000 | Frais bancaires | 55 $ | |

| 31-12-19 | 1000 | Compte de trésorerie | 55 $ |

22. Responsabilité

Un passif reflète une obligation financière que votre entreprise doit à une autre entité. Les comptes créditeurs, les charges à payer et la masse salariale sont tous considérés comme des passifs.

23. Bénéfice/perte net

Le bénéfice net reflète le bénéfice ou la perte final(e) d'une entreprise après le calcul de toutes les dépenses.

Comme le revenu brut, le revenu net soustrait tout coût des biens vendus du revenu reçu. Cependant, afin de déterminer votre bénéfice net ou votre perte nette, vous devrez également soustraire toutes les dépenses du total des revenus.

Par exemple, si votre revenu total était de 450 000 $ ; le coût des marchandises vendues était de 150 000 $; et que les dépenses d'exploitation étaient de 200 000 $, votre bénéfice net serait de 100 000 $.

Revenus COGS Dépenses Bénéfice net

450 000 $ - 150 000 $ - 200 000 $ =100 000 $

24. Frais généraux

Les frais généraux reflètent le coût de faire des affaires qui ne sont pas directement liés à la création d'un produit ou d'un service. Les frais administratifs tels que le loyer des bureaux, les assurances, les services publics et le personnel administratif sont tous considérés comme des frais généraux.

25. Revenu

Le revenu est le revenu que votre entreprise tire de l'activité commerciale régulière. Que cette activité consiste à vendre des produits ou à fournir des services, les revenus sont ce que vous recevez lorsque vos clients paient pour ces biens ou services.

Le top 25 est un bon début

Bien que vous continuerez probablement à rencontrer divers mots, expressions et acronymes inconnus, vous familiariser avec ces 25 principaux termes comptables peut vous aider à vous sentir beaucoup plus à l'aise avec le processus comptable.

-

10 conditions de paiement importantes que les propriétaires de petites entreprises devraient connaître

Lune des parties les plus importantes dune facture est les conditions de paiement incluses. En savoir plus sur les conditions de paiement et comment les utiliser pour être payé à temps. Les condition

-

25 termes comptables et commerciaux importants que vous devez connaître

Que vous soyez un tout nouvel entrepreneur ou que vous soyez propriétaire dune entreprise depuis des années, vous devez connaître au sens de ces termes commerciaux courants. Pour un professionnel che

Comptabilité

- 8 choses que les propriétaires de petites entreprises doivent savoir sur la finance

- Glossaire des comptes fournisseurs :39 termes clés à connaître

- Les bases d'une politique relative aux propriétaires d'entreprise

- Fonds indiciels contre ETF :principales différences à connaître

- Connaître les 10 meilleurs prix des crypto-monnaies le 21 septembre 2021

- Chute de Bitcoin:doit connaître les 10 meilleurs prix des crypto-monnaies le 29 septembre 2021

- Les bases de la comptabilité pour les propriétaires de petites entreprises ou comment éviter les ennuis

- Choisir le meilleur logiciel de comptabilité pour les petites entreprises

- Le meilleur logiciel de comptabilité pour votre petite entreprise

-

Utilisation de l'équation comptable dans la comptabilité de votre petite entreprise

Utilisation de l'équation comptable dans la comptabilité de votre petite entreprise Léquation comptable est la base de la comptabilité en partie double. Utilisée pour garantir que les actifs de lentreprise sont égaux aux passifs et aux capitaux propres, léquation comptable aide à mai...

-

Bénéfice comptable vs bénéfice économique :quelle est la différence ?

Bénéfice comptable vs bénéfice économique :quelle est la différence ? Le profit économique vous permet de savoir si votre entreprise gagne plus que le coût dopportunité du capital. LAscent vous montre comment le calculer et lanalyser. Il y a quelques semaines, jai écri...