Jours d'encours des ventes (DSO)

Qu'est-ce que les jours de vente exceptionnels (DSO) ?

Le nombre de jours de vente en souffrance (DSO) est une mesure du nombre moyen de jours qu'il faut à une entreprise pour percevoir le paiement d'une vente. Le DSO est souvent déterminé mensuellement, trimestriel, ou sur une base annuelle.

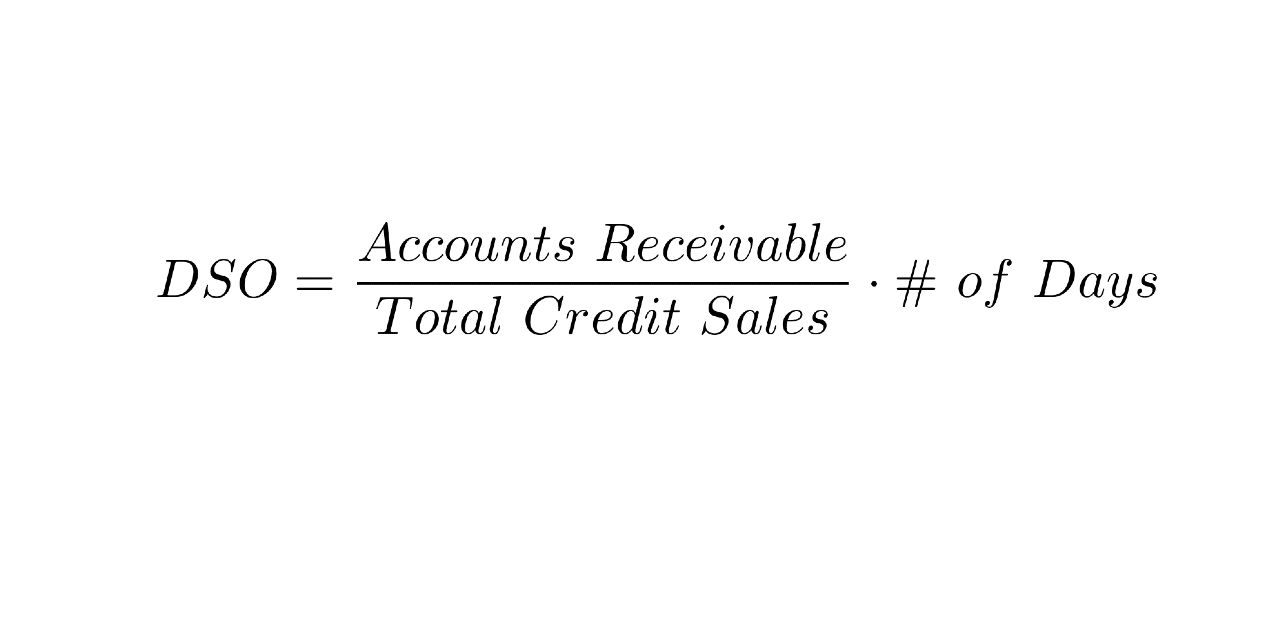

Pour calculer le DSO, diviser la moyenne des comptes débiteurs au cours d'une période donnée par la valeur totale des ventes à crédit au cours de la même période et multiplier le résultat par le nombre de jours de la période à mesurer.

Les jours de vente impayés sont un élément du cycle de conversion en espèces et peuvent également être appelés jours débiteurs ou période de recouvrement moyenne.

- Le nombre de jours de vente en souffrance (DSO) est le nombre moyen de jours qu'il faut à une entreprise pour recevoir le paiement d'une vente.

- Un nombre DSO élevé suggère qu'une entreprise connaît des retards dans la réception des paiements. Cela peut causer un problème de trésorerie.

- Un DSO faible indique que l'entreprise reçoit ses paiements rapidement. Cet argent peut être réinvesti dans l'entreprise à bon escient.

- En général, un DSO inférieur à 45 jours est considéré comme faible.

Ventes journalières exceptionnelles

Comprendre les jours de ventes exceptionnelles

Compte tenu de l'importance vitale des flux de trésorerie dans la gestion d'une entreprise, il est dans l'intérêt d'une entreprise de recouvrer ses créances impayées le plus rapidement possible. Les entreprises peuvent s'attendre, avec une relative certitude, à ce qu'elles En réalité, être payés de leurs créances impayées. Mais, en raison du principe de la valeur temporelle de l'argent, le temps passé à attendre d'être payé est de l'argent perdu.

Cela dit, la définition de "rapidement" dépend de l'entreprise. Dans le secteur financier, des délais de paiement relativement longs sont courants. Dans les secteurs de l'agriculture et des carburants, un paiement rapide peut être crucial. En général, les petites entreprises comptent plus sur des flux de trésorerie stables que les grandes, entreprises diversifiées.

Investopedia

En transformant rapidement les ventes en cash, une entreprise a la possibilité de réutiliser l'argent plus rapidement.

Ce que les chiffres vous disent

Un nombre DSO élevé montre qu'une entreprise vend son produit à des clients à crédit et attend longtemps pour récupérer l'argent. Cela peut entraîner des problèmes de trésorerie. Une valeur DSO faible signifie qu'il faut moins de jours à une entreprise pour recouvrer ses comptes débiteurs. Cette entreprise obtient rapidement l'argent dont elle a besoin pour créer une nouvelle entreprise.

En effet, déterminer la durée moyenne pendant laquelle les soldes impayés d'une entreprise sont comptabilisés dans les créances peut en dire long sur la nature des flux de trésorerie de l'entreprise.

Il est important de rappeler que la formule de calcul du DSO ne prend en compte que les ventes à crédit. Alors que les ventes au comptant peuvent être considérées comme ayant un DSO de 0, ils ne sont pas pris en compte dans les calculs du DSO. S'ils ont été pris en compte dans le calcul, ils diminueraient le DSO, et les entreprises ayant une forte proportion de ventes au comptant auraient des DSO inférieurs à celles ayant une forte proportion de ventes à crédit.

Applications des jours de vente exceptionnels

Les jours d'encours des ventes peuvent être analysés de différentes manières. Il suggère l'efficacité du service de recouvrement de l'entreprise, et le degré auquel l'entreprise maintient la satisfaction de ses clients. Il permet également d'identifier les clients qui ne sont pas solvables.

L'examen d'une valeur DSO pour une entreprise pour une seule période peut fournir une bonne référence pour évaluer rapidement les flux de trésorerie d'une entreprise. Cependant, les tendances du DSO au fil du temps sont beaucoup plus utiles. Ils peuvent agir comme un signe avant-coureur de problèmes.

Bons et mauvais numéros DSO

Si le DSO d'une entreprise augmente, c'est un signe avant-coureur que quelque chose ne va pas. La satisfaction du client peut être en baisse, ou les vendeurs peuvent proposer des conditions de paiement plus longues pour augmenter les ventes. Ou l'entreprise peut permettre aux clients ayant un faible crédit d'effectuer des achats à crédit.

Une forte augmentation du DSO peut causer de sérieux problèmes de trésorerie à une entreprise. Si la capacité d'une entreprise à effectuer ses propres paiements en temps opportun est perturbée, il peut être contraint de faire des changements drastiques.

Généralement, lorsqu'on examine les flux de trésorerie d'une entreprise donnée, il est utile de suivre le DSO de cette entreprise au fil du temps pour déterminer si son DSO a une tendance à la hausse ou à la baisse ou s'il existe des modèles dans l'historique des flux de trésorerie de l'entreprise.

Le DSO peut varier de manière constante sur une base mensuelle, surtout si le produit de l'entreprise est saisonnier. Si une entreprise a un DSO volatile, cela peut être préoccupant, mais si son DSO baisse régulièrement au cours d'une saison particulière chaque année, ce ne pouvait être aucune raison de s'inquiéter.

Exemple de jours de soldes exceptionnels

A titre d'exemple hypothétique, supposons qu'au mois de juillet, La société A a fait un total de 500 $, 000 en ventes à crédit et possédait 350 $, 000 en comptes débiteurs. Il y a 31 jours en juillet, Ainsi, le DSO de la société A pour juillet peut être calculé comme suit :

500 $, 000$350, 000×31=0,7×31=21,7 jours

Avec un DSO de 21,7, La société A a un délai d'exécution moyen court pour convertir ses créances en espèces. En général, un DSO inférieur à 45 jours est considéré comme faible. Cependant, ce qui est considéré comme un DSO élevé ou faible peut varier en fonction du type et de la structure de l'entreprise.

Limites des jours de soldes non soldés

Comme toute mesure tentant d'évaluer l'efficacité d'une entreprise, jours de ventes en suspens s'accompagne d'un ensemble de limitations qu'il est important pour tout investisseur de prendre en compte avant de l'utiliser.

Lorsque vous utilisez DSO pour comparer les flux de trésorerie d'un certain nombre d'entreprises, il faut comparer les entreprises d'un même secteur, idéalement lorsqu'ils ont des modèles commerciaux et des chiffres de revenus similaires. Les entreprises de différentes tailles et dans différentes industries ont souvent des références DSO très différentes.

Quand DSO n'est pas aussi pertinent

Le DSO n'est pas particulièrement utile pour comparer les entreprises présentant des différences significatives dans la proportion des ventes réalisées à crédit. Le DSO d'une entreprise avec une faible proportion de ventes à crédit n'indique pas grand-chose sur les flux de trésorerie de cette entreprise. Comparer ces entreprises avec celles qui réalisent une forte proportion de ventes à crédit n'en dit pas moins non plus.

En outre, Le DSO n'est pas un indicateur parfait de l'efficacité des comptes clients d'une entreprise. La fluctuation des volumes de vente peut affecter le DSO, avec toute augmentation des ventes abaissant la valeur DSO.

Delinquent Days Sales Outstanding (DDSO) est une bonne alternative pour l'évaluation du recouvrement de crédit ou à utiliser avec le DSO. Comme toute métrique mesurant la performance d'une entreprise, Le DSO ne doit pas être considéré seul, mais devrait plutôt être utilisé avec d'autres mesures.

Voici les réponses aux questions les plus fréquemment posées sur les jours de soldes non soldés.

Comment calculez-vous le DSO ?

Divisez le nombre total de comptes débiteurs au cours d'une période donnée par la valeur totale en dollars des ventes à crédit au cours de la même période, puis multipliez le résultat par le nombre de jours de la période mesurée.

Qu'est-ce qu'un bon rapport DSO ?

Un bon ou un mauvais ratio DSO peut varier selon le type d'entreprise et l'industrie dans laquelle l'entreprise opère. Cela dit, un nombre inférieur à 45 est considéré comme bon pour la plupart des entreprises. Cela suggère que les liquidités de l'entreprise affluent à un rythme raisonnablement efficace, prêt à être utilisé pour générer de nouvelles affaires.

Comment calculez-vous le DSO pour 3 mois ?

Au cours des trois derniers mois de l'année, La société A a fait un total de 1 500 $, 000 en ventes à crédit et avait 1,050 $, 000 en comptes débiteurs. La période de temps couvre 92 jours. Le DSO de l'entreprise A pour cette période est calculé comme suit :

- 1, 050, 000 divisé par 1, 500, 000 est égal à 0,7.

- 0,7 multiplié par 92 égale 64,4.

Le DSO de cette activité sur cette période est de 64,4.

Pourquoi le DSO est-il important ?

Un nombre DSO élevé peut indiquer que le flux de trésorerie de l'entreprise n'est pas idéal. Cela varie selon les entreprises, mais un nombre inférieur à 45 est considéré comme bon. Il est préférable de suivre le nombre au fil du temps. Si le nombre grimpe, il y a peut-être quelque chose qui ne va pas dans le service des collections. Ou, l'entreprise peut vendre à des clients dont le crédit n'est pas optimal. Dans tous les cas, la trésorerie de l'entreprise est menacée.

Les experts en recouvrement de créances d'Atradius suggèrent que le suivi du DSO au fil du temps incite également le service des paiements à rester au courant des factures impayées. Il va sans dire, une petite entreprise peut utiliser son nombre de jours de vente en suspens pour identifier et signaler les clients qui l'alourdissent en ne payant pas rapidement.

La ligne de fond

Dans de nombreuses entreprises, le nombre de jours d'encours des ventes peut être un indicateur précieux de l'efficacité de l'entreprise et de la qualité de sa trésorerie. Si le nombre devient trop élevé, cela pourrait même perturber le fonctionnement normal de l'entreprise, retarder ses propres impayés. Dans tous les cas, l'argent en retard est l'argent perdu pour votre entreprise.

-

Qu'est-ce que les ventes dans un même magasin ?

Ventes à magasins comparables, également connu sous le nom de ventes à magasins comparables, est une mesure financière couramment utilisée par les entreprises du secteur de la vente au détail pour éva

-

Un guide étape par étape pour calculer les jours de ventes impayées

Le nombre de jours dencours des ventes mesure le temps nécessaire pour percevoir les ventes à crédit. En savoir plus sur cet indicateur et comment il peut aider votre entreprise. Le nombre de jours d

Comptabilité

- La politique fiscale de Wayfair révisée

- Qu'est-ce que le vieillissement des comptes clients ?

- Qu'est-ce que la vente à crédit ?

- Qu'est-ce que les jours de déduction en souffrance (DDO) ?

- Qu'est-ce que le nombre de jours d'inventaire en souffrance (DIO) ?

- Jours d'encours des ventes (DSO)

- Analyse Coût-Volume-Profit (CVP)

- Jours payables en souffrance

- Comps

-

Qu'est-ce que l'analyse des écarts de revenus ?

Qu'est-ce que l'analyse des écarts de revenus ? Lanalyse des écarts de revenus est utilisée pour mesurer les différences entre les ventes réelles et les ventes attendues, en fonction du volume des ventesJours de ventes en stock (DSI)Jours de ventes...

-

Qu'est-ce que le chiffre d'affaires ?

Qu'est-ce que le chiffre d'affaires ? Le chiffre daffaires est le revenu perçu par une entreprise de ses ventes de biens ou de la prestation de services. En comptabilité, les termes « ventes » et « revenus » peuvent être, et le sont souve...