Qu'est-ce que l'analyse des écarts de revenus ?

L'analyse des écarts de revenus est utilisée pour mesurer les différences entre les ventes réelles et les ventes attendues, en fonction du volume des ventesJours de ventes en stock (DSI)Jours de ventes en stock (DSI), parfois appelés jours d'inventaire ou jours d'inventaire, est une mesure du nombre moyen de jours ou de temps, métriques du mix des ventes, et les calculs de marge de contribution.

Les informations obtenues à partir de l'analyse des écarts de revenus sont importantes pour les organisations car elles permettent à la direction de déterminer les performances de vente réelles par rapport aux performances projetées ou perçues de l'entreprise pour des produits spécifiques. Il aide les entreprises à identifier les produits les plus performants sur le marché. Globalement, l'analyse des écarts aide la direction à prendre de meilleures décisions stratégiques et commerciales pour maximiser la rentabilité.

Apprenez à effectuer une analyse des écarts de revenus dans notre cours de prévision en ligne.

Quatre types d'écart de revenus

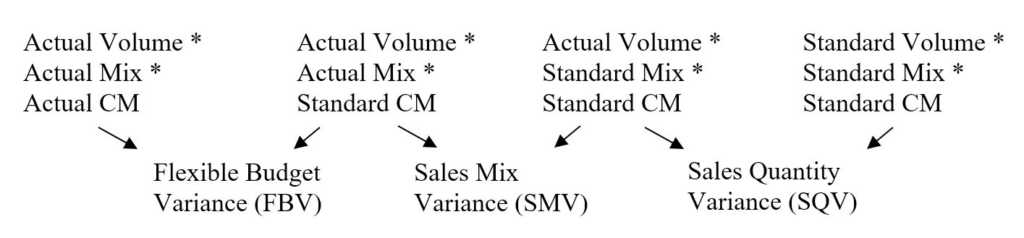

Similaire à l'analyse de la variance, nous pouvons utiliser la même approche basée sur des colonnes pour calculer les quatre types différents d'écart de revenus.

Et enfin, Variation du volume des ventes (SVV) =Variation de la composition des ventes + Variation de la quantité de vente.

Ces écarts sont résumés dans le tableau suivant :

Variation budgétaire flexible (FBV) Variation de mix des ventes (SMV) Écart de quantité de vente (SQV) Différence entre la marge de contribution réelle et la contribution standard avec un mix de ventes et un volume de ventes constantsDifférence entre le mix de produits réel et le mix de produits standard avec un volume de ventes et une marge de contribution constantsDifférence entre le volume de ventes réel et le volume standard (estimé) de chiffre d'affaires avec un mix des ventes et une marge de contribution constants

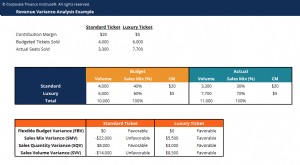

Exemple

Données de la société XYZ avec un CM réel et un CM budgété égaux.

Billet Standard Billet de luxe Marge de contribution20$5$Billets budgétés vendus4, 0006, 000Places réelles vendues3, 3007, 700

Pour déterminer les écarts pertinents, nous utilisons la méthode de la colonne indiquée ci-dessus.

D'abord, organiser un tableau qui présente toutes les informations pertinentes concernant les deux produits.

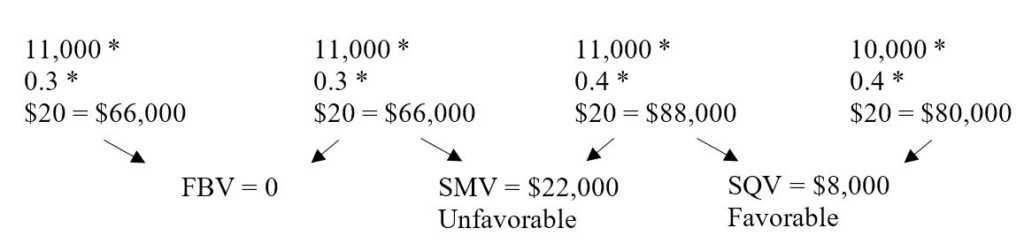

Budget Réel VolumeSales Mix (%)CMVolumeSales Mix (%)CMStandard4, 00040%203$, 30030%20$Luxe6, 00060%$57, 70070%5$Total10, 000100%11, 000100%

Billet standard :

SVV =22, 000 U + 8, 000 F =14, 000 U

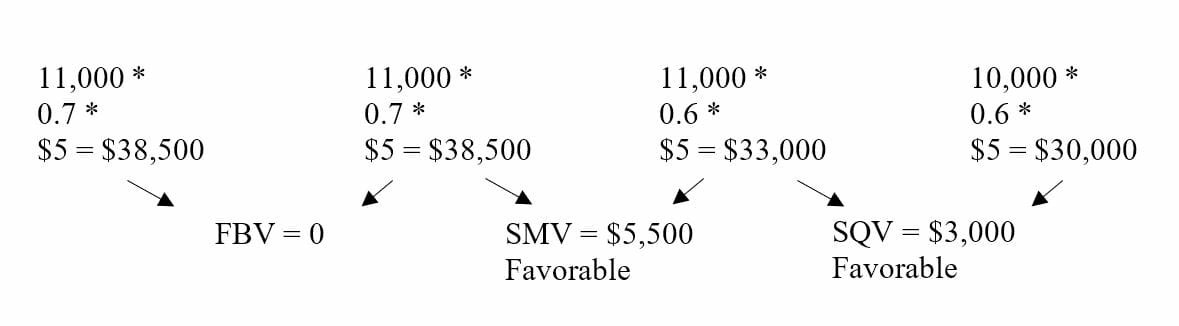

Billet de luxe :

SVV =5, 500F + 3, 000 F =8, 500 F

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Une analyse

A partir de l'exemple ci-dessus, la direction peut tirer plusieurs conclusions :

- Pour le billet standard, le mix des ventes réel est inférieur au budget initial, conduisant à une variation défavorable du mix des ventes.

- Pour le billet standard, le volume réel des ventes est supérieur aux estimations initiales, conduisant à un écart de quantité de vente favorable.

- L'écart de volume des ventes, donc, est globalement défavorable car l'écart du mix des ventes est important.

- Pour le billet de luxe, le mix des ventes réel est plus élevé que prévu initialement, conduisant à une variation favorable du mix des ventes.

- Pour le billet de luxe, le volume des ventes réel est supérieur aux estimations, conduisant à un écart de quantité de vente favorable

- L'écart de volume des ventes, donc, est globalement favorable et le billet de luxe s'avère plus performant en termes de ventes même si la marge de contribution est plus faible.

- Pour les deux billets, l'écart budgétaire flexible est de 0 car le CM réel et budgété sont les mêmes.

Part de marché et écarts de taille du marché

Tout comme l'analyse de variance présentée ci-dessus, les entreprises peuvent également pousser leur analyse un peu plus loin pour déterminer les écarts de part de marché et de taille de marché. L'écart de part de marché est la différence entre la part de marché réelle et la part de marché estimée/standard pour le même volume de ventes.

D'autre part, la variance de la taille du marché est la différence entre les ventes réelles de l'industrie et les ventes estimées de l'industrie à un pourcentage de part de marché constant. Lorsque la part de marchéMarket ShareMarket share fait référence à la partie ou au pourcentage d'un marché gagné par une entreprise ou une organisation. En d'autres termes, les écarts de part de marché et de taille de marché d'une entreprise sont additionnés, ils seront égaux à l'écart de quantité totale des ventes de tous les produits vendus par l'entreprise.

Apprenez à effectuer une analyse des écarts de revenus dans notre cours de budgétisation en ligne.

Importance de l'analyse des écarts

Analyse de variance, dans son ensemble, est impératif pour les entreprises car il donne des informations de gestion qui ne sont pas forcément évidentes. En examinant réellement tous les coûts individuels, informations sur les ventes, et les chiffres de la marge de contribution, les entreprises peuvent mieux mesurer l'efficacité des méthodes de production et la performance de produits spécifiques par rapport à d'autres.

Par exemple, même si un certain produit peut fournir une marge de contribution plus importanteMarge de contributionLa marge de contribution correspond au chiffre d'affaires d'une entreprise moins ses coûts variables. La marge de contribution qui en résulte peut être utilisée pour couvrir ses frais fixes, conduisant à une rentabilité plus élevée, il peut en fait être moins performant qu'un produit à contribution plus faible. Bien qu'à court terme, le produit CM le plus élevé puisse être plus attrayant, les entreprises doivent réfléchir aux produits sur lesquels concentrer leurs efforts si elles ont l'intention de maintenir leur longévité sur le marché hautement concurrentiel d'aujourd'hui.

Ressources additionnelles

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA). Inscrivez-vous dès aujourd'hui !® Devenez un analyste certifié en modélisation et évaluation financières (FMVA)® La certification d'analyste en modélisation et évaluation financière (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour vous aider à faire avancer votre carrière, consultez les ressources supplémentaires de la FCI ci-dessous :

- Chiffre d'affaires Chiffre d'affaires Le chiffre d'affaires est le revenu qu'une entreprise tire de ses ventes de biens ou de la prestation de services. En comptabilité, les termes « ventes » et

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- Principe de comptabilisation des revenusAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- Projection des postes du bilanProjection des postes du bilanLa projection des postes du bilan consiste à analyser le fonds de roulement, EPI, dettes du capital social et du résultat net. Ce guide explique comment calculer

-

Qu'est-ce que les ventes dans un même magasin ?

Ventes à magasins comparables, également connu sous le nom de ventes à magasins comparables, est une mesure financière couramment utilisée par les entreprises du secteur de la vente au détail pour éva

-

Qu'est-ce que l'analyse des écarts ?

Lanalyse des écarts peut être résumée comme une analyse de la différence entre les nombres prévus et réels. La somme de tous les écarts donne une image de la surperformance ou de la sous-performance g

Comptabilité

- Qu'est-ce que le chiffre d'affaires ? Qu'est-ce que c'est et comment le calculer

- Qu'est-ce que le chiffre d'affaires total ?

- Qu'est-ce que l'écart budgétaire ?

- Qu'est-ce que l'analyse des contributions ?

- Qu'est-ce que l'analyse de crédit ?

- Qu'est-ce que les revenus LTM ?

- Qu'est-ce que l'écart de portefeuille ?

- Qu'est-ce que l'analyse quantitative ?

- Qu'est-ce que l'analyse financière ?

-

Qu'est-ce que le revenu par rapport au revenu ?

Qu'est-ce que le revenu par rapport au revenu ? Ce guide donne un aperçu des principales différences entre les revenus et les revenus. Chiffre daffaires Chiffre daffaires des ventes Le chiffre daffaires des ventes est le revenu quune entreprise tir...

-

Qu'est-ce que le chiffre d'affaires ?

Qu'est-ce que le chiffre d'affaires ? Le chiffre daffaires est le revenu perçu par une entreprise de ses ventes de biens ou de la prestation de services. En comptabilité, les termes « ventes » et « revenus » peuvent être, et le sont souve...