Qu'est-ce que le cycle de rapport ?

Le cycle de reporting comprend l'exécution, gérant, mise à jour, et la déclaration des comptes d'une entreprise. Le cycle se déroule généralement en même temps que les cycles de planification et de budgétisation. Il s'assure que l'entreprise est prête à entamer la période suivante. Les cycles de planification/budgétisation et le cycle de reporting d'une entreprise sont généralement indépendants les uns des autres, mais peuvent impliquer les mêmes personnes dans leur préparation.

Le cycle de planification implique des estimations futures des dépenses et des flux de trésorerie, tandis que le cycle de reporting donne le classement actuel de l'entreprise, en ce qui concerne les actifsTypes d'actifsLes types d'actifs courants comprennent les actifs actuels, non courant, physique, intangible, en fonctionnement, et non opérationnel. Identifier correctement et, revenu, et dépenses, après une période d'activité déterminée. Par conséquent, le cycle de planification est anticipé en termes de temps, tandis que le cycle de reporting regarde en arrière sur l'activité commerciale et les classements les plus récents.

Sommaire

- Le cycle de reporting est une séquence complète d'une période de reporting qui guide la préparation des états financiers.

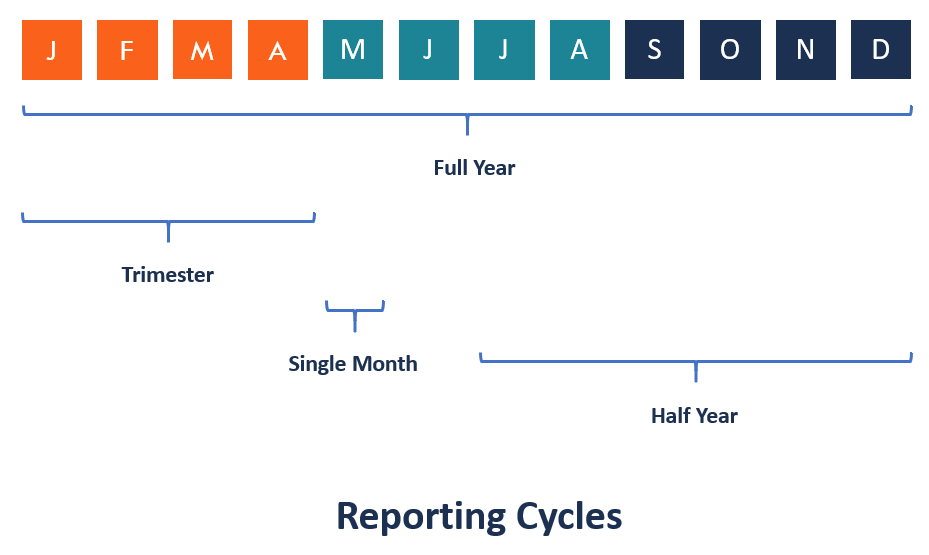

- La période du cycle de rapport peut être d'un an, trimestre fiscal, ou une période déterminée.

- Le cycle commence par les écritures initiales des transactions dans le journal et se termine par les états financiers publiés de la société et la clôture de tous les comptes provisoires.

Règlement sur le cycle de rapport

Reporting des performances commerciales, en particulier pour les entreprises publiquesSociétés publiquesLes entreprises publiques sont des entités qui négocient leurs actions sur le marché des changes. Les investisseurs peuvent devenir actionnaires d'une société ouverte en achetant des actions de la société. La société est considérée comme publique puisque tout investisseur intéressé peut acheter des actions de la société en bourse pour devenir propriétaire d'actions., est obligatoire partout dans le monde. Le cycle de rapport devrait, au plus, être pour un an ou moins. Une telle réglementation contribue à la transparence dans le fonctionnement des entreprises publiques. Les investisseurs détiennent des entreprises publiques par l'achat d'actions, et avoir un aperçu de leurs opérations grâce à la lecture des rapports financiers des entreprises. Les rapports financiers, donc, permettre aux investisseurs de suivre facilement les performances de l'entreprise.

Les états financiers sur lesquels les entreprises sont tenues de rendre compte comprennent le compte de résultat, tableau des flux de trésorerie, état des bénéfices non répartis, et état de la situation financière. Ce sont les déclarations de base qui permettent au public de comprendre la performance financière de l'entreprise au cours d'une période donnée.

Avantages du cycle de rapport

Le cycle de reporting de toute entreprise est important pour fournir des informations vitales à ses actionnaires, réalisateurs, des employés, concurrents, et analystes financiers. Les états financiers publiés au cours du cycle de reporting donnent un aperçu de la performance de l'entreprise.

Par exemple, le compte de résultatIncome StatementLe compte de résultat est l'un des principaux états financiers d'une entreprise qui montre ses profits et pertes sur une période de temps. Le bénéfice ou détaille le chiffre d'affaires pour une période spécifique, les dépenses engagées par l'entreprise, revenus d'intérêts gagnés, et le résultat net de la période. L'état de la situation financière, également appelé bilan, donne la valeur nette des actifs détenus par la société à la fin d'un exercice.

La valeur nette de tous les actifs tient compte de leur dépréciation et de leur valeur actuelle sur le marché. L'état du report à nouveau indique comment les administrateurs de la société ont affecté les bénéfices nets de la période au compte de report à nouveau et au compte de dividende pour distribution aux actionnaires.

Un compte dans le cycle de déclaration

Le compte est la pierre angulaire d'un cycle de reporting, et il prend un enregistrement de chaque transaction effectuée par l'entreprise. Une opération, d'autre part, est une activité entreprise par l'entreprise pour servir un client. Les transactions entraînent une modification des résultats financiers, soit comme un revenu pour l'entreprise, soit comme une dépense lorsqu'elle dépense de l'argent.

Les comptes sont classés par catégories, comme les revenus, responsabilité, équité, les atouts, et dépenses. Un compte doit être unique par rapport aux autres comptes de l'entreprise. Par conséquent, chaque compte est accompagné d'un numéro de compte et d'un nom distincts. Le solde du compte est toujours un solde débiteur ou créditeur.

Une transaction dans le cycle de déclaration

Une transaction peut être financière ou non financière. Les transactions peuvent être enregistrées en tant que transactions d'exercice ou en espèces. Le nombre et l'état des transactions dépendent rarement de la taille de l'entreprise et du trafic des activités qui s'y déroulent. Les exemples de transactions incluent les dépenses, verser des dividendes, acquisition d'actifs, annuler les créances irrécouvrables, une vente, revenus gagnés, etc.

Les transactions sont saisies dans le journal par ordre chronologique. L'ordre d'occurrence des transactions dicte leur ordre. Il permet un suivi facile au cas où l'on aurait besoin d'une meilleure explication du contenu du rapport financier.

Clôture du cycle de rapport

Le cycle de reporting est clôturé par la préparation et la publication des états financiers. Les déclarations signalées doivent être recoupées pour détecter les erreurs par le biais d'un audit afin de procéder aux derniers ajustements avant d'être rendues publiques. Les états financiers sont discutés avec les administrateurs avant leur publication. Le rapport final doit faire l'objet d'un examen minutieux par un auditeur avant d'être rendu public.

Un auditeur doit lire entre les lignes pour mettre en évidence les incohérences et les erreurs pures et simples dans le rapport. L'auditeur vérifie si le rapport est conforme aux principes comptables énoncés et s'il décrit une véritable situation financière de l'entreprise. Si l'auditeur est satisfait du rapport et donne une opinion sans réserve, le rapport est communiqué aux investisseurs, actionnaires, et le grand public à travers les médias grand public ou les propres canaux de communication de l'entreprise.

Lectures connexes

CFI est le fournisseur officiel de l'Analyste en Modélisation et Valorisation Financière (FMVA). . Inscrivez-vous dès aujourd'hui !® Devenez un analyste certifié en modélisation et évaluation financières (FMVA)® La certification d'analyste en modélisation et évaluation financière (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Afin de vous aider à devenir un analyste financier de classe mondiale et à faire progresser votre carrière à votre plein potentiel, ces ressources supplémentaires seront très utiles :

- Bénéfices GuidanceEarnings GuidanceUne guidance de bénéfices est l'information fournie par la direction d'une société cotée en bourse concernant ses résultats futurs attendus, y compris les estimations

- Projection de postes de bilanProjection de postes de bilanLa projection de postes de bilan implique l'analyse du fonds de roulement, EPI, dettes, capital social et résultat net. Ce guide explique comment calculer

- Trois états financiersTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations fondamentales sont

- Types de Due DiligenceTypes de Due Diligence L'un des processus les plus importants et les plus longs dans une opération de fusion et acquisition est le Due Diligence. Le processus de diligence raisonnable est quelque chose que l'acheteur mène pour confirmer l'exactitude des réclamations du vendeur. Une opération de fusion et d'acquisition potentielle implique plusieurs types de due diligence.

-

Qu'est-ce que le principe de correspondance ?

Le principe dappariement est un concept comptable qui dicte que les entreprises déclarent leurs dépenses. Ils sont généralement couplés au chiffre daffaires via le principe dappariement en même temps

-

Qu'est-ce que le modèle McKinsey 7S ?

Le modèle McKinsey 7S fait référence à un outil qui analyse la « conception organisationnelle » dune entreprise. Lobjectif du modèle est de décrire comment lefficacité peut être atteinte dans une orga

Comptabilité

- Quel est le rapport acide-test?

- Qu'est-ce que le multiplicateur de gains ?

- Qu'est-ce que le processus d'introduction en bourse ?

- Qu'est-ce que le théorème M&M ?

- Qu'est-ce que « Peau dans le jeu » ?

- Qu'est-ce que l'effet clientèle ?

- Qu'est-ce que l'ascenseur Icahn ?

- Qu'est-ce que le cycle d'acquisition et de paiement ?

- Qu'est-ce que l'analyse 5C ?

-

Qu'est-ce que la méthode de consolidation ?

Qu'est-ce que la méthode de consolidation ? La méthode de consolidation est un type de comptabilité dinvestissement. Un investissement est tout actif ou instrument acheté avec lintention de le vendre à un prix supérieur au prix dachat à un mome...

-

Qu'est-ce que la méthode des coûts ?

Qu'est-ce que la méthode des coûts ? La méthode comptable du coût est utilisée pour enregistrer certains investissements. Un investissement est tout actif ou instrument acheté dans lintention de le vendre à un prix supérieur au prix dach...