Quelles sont les caractéristiques qualitatives de l'information comptable ?

La demande d'informations comptables par les investisseurs, prêteursLes meilleures banques aux États-UnisSelon la Federal Deposit Insurance Corporation des États-Unis, il y en avait 6, 799 banques commerciales assurées par la FDIC aux États-Unis en février 2014. , créanciers, etc., crée des caractéristiques qualitatives fondamentales qui sont souhaitables dans l'information comptable. Il existe six caractéristiques qualitatives de l'information comptable. Deux des six caractéristiques qualitatives sont fondamentales (indispensables), tandis que les quatre caractéristiques qualitatives restantes s'améliorent (agréable à avoir).

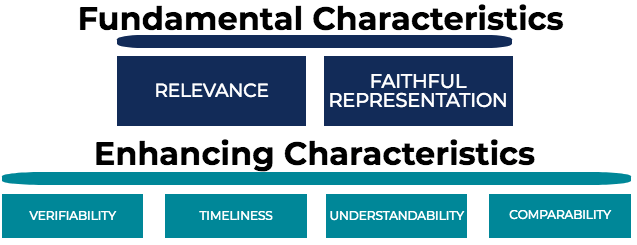

Caractéristiques qualitatives fondamentales (primaires)

Caractéristiques qualitatives de l'information comptable qui doivent être présentes pour que l'information soit utile à la prise de décision :

- Pertinence

- Fidélité de représentation

Amélioration des caractéristiques qualitatives (secondaires)

Caractéristiques qualitatives de l'information comptable qui influent sur l'utilité de l'information :

- Vérifiabilité

- Opportunité

- Compréhensibilité

- Comparabilité

Nous examinerons chaque caractéristique qualitative plus en détail ci-dessous.

Pertinence

La pertinence fait référence à l'utilité de l'information pour les processus de prise de décision financière. Pour que les informations comptables soient pertinentes, il doit posséder :

- Valeur de confirmation – Fournit des informations sur les événements passés

- Valeur prédictive – Fournit un pouvoir prédictif concernant les événements futurs possibles

Par conséquent, les informations comptables sont pertinentes si elles peuvent fournir des informations utiles sur des événements passés et aider à prévoir des événements futurs ou à prendre des mesures pour faire face à d'éventuels événements futurs. Par exemple, une entreprise connaissant un trimestre solide et présentant ces résultats améliorés aux créanciers est pertinente pour le processus décisionnel des créanciers d'étendre ou d'élargir le crédit disponible pour l'entreprise.

Fidélité représentationnelle

Fidélité de représentation, également connu sous le nom de fiabilité, est la mesure dans laquelle l'information reflète fidèlement les ressources d'une entreprise, réclamations obligatoires, transactions, etc. Pour vous aider, pensez à une représentation picturale de quelque chose dans la vie réelle - avec quelle précision l'image représente-t-elle ce que vous voyez dans la vie réelle ? Pour que les informations comptables soient fidèles à la représentation, ce doit être:

- Compléter – États financiersTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations de base ne doivent exclure aucune transaction.

- Neutre – Le degré auquel l'information est exempte de biais. Notez qu'il y a de la subjectivité et des estimations impliquées dans les états financiers, par conséquent, l'information ne peut pas être vraiment « neutre ». Cependant, si une entreprise a sondé 1, 000 comptables et ont fait la moyenne de leurs réponses, qui serait considéré comme neutre et sans parti pris.

- Sans erreur – La mesure dans laquelle les informations sont exemptes d'erreurs.

Vérifiabilité

La vérifiabilité est la mesure dans laquelle l'information est reproductible compte tenu des mêmes données et hypothèses. Par exemple, si une entreprise possède un équipement d'une valeur de 1 $, 000 et a dit à un comptable le coût d'achat, valeur de récupérationValeur de récupérationLa valeur de récupération est la valeur estimée d'un actif à la fin de sa durée de vie utile. La valeur de récupération est également connue sous le nom de valeur de rebut, méthode d'amortissement, et la durée de vie utile, le comptable doit pouvoir reproduire le même résultat. S'ils ne peuvent pas, l'information est considérée comme non vérifiable.

Opportunité

L'actualité est la rapidité avec laquelle les informations sont disponibles pour les utilisateurs d'informations comptables. Les moins à jour (d'où des informations plus anciennes), l'information la moins utile est pour la prise de décision. L'actualité est importante pour l'information comptable, car elle est en concurrence avec d'autres informations. Par exemple, si une entreprise publie ses états financiers un an après son exercice comptable, les utilisateurs d'états financiers auraient du mal à déterminer dans quelle mesure l'entreprise se porte bien à l'heure actuelle.

Compréhensibilité

La compréhensibilité est le degré auquel l'information est facilement comprise. Dans la société d'aujourd'hui, les rapports annuels d'entreprise dépassent les 100 pages, avec des informations qualitatives significatives. Des informations compréhensibles pour l'utilisateur moyen des états financiers sont hautement souhaitables. Il est courant que les entreprises peu performantes utilisent beaucoup de jargon et une formulation difficile dans leur rapport annuel pour tenter de dissimuler la sous-performance.

Comparabilité

La comparabilité est le degré auquel les normes et politiques comptables sont appliquées de manière cohérente d'une période à l'autre. Des états financiers comparables, avec des normes et des politiques comptables cohérentes appliquées tout au long de chaque période comptable, permettre aux utilisateurs de tirer des conclusions éclairées sur les tendances et les performances de l'entreprise au fil du temps. En outre, La comparabilité fait également référence à la capacité de comparer facilement les états financiers d'une entreprise avec ceux d'autres entreprises.

Les caractéristiques qualitatives des informations comptables sont importantes car elles permettent à la direction de l'entreprise et aux investisseurs d'utiliser plus facilement les états financiers d'une entreprise pour prendre des décisions éclairées.

Davantage de ressources

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA). Inscrivez-vous dès aujourd'hui !® Devenez un analyste certifié en modélisation et évaluation financières (FMVA)® La certification d'analyste en modélisation et évaluation financière (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- Seuil de matérialité des audits Seuil de matérialité des auditsLe seuil de matérialité des audits fait référence à l'indice de référence utilisé pour obtenir l'assurance raisonnable qu'un audit ne détecte aucun élément significatif.

- États financiers vérifiésÉtats financiers vérifiésLes entreprises publiques sont tenues par la loi de s'assurer que leurs états financiers sont vérifiés par un CPA enregistré. Le but de la

- Dépôts d'entreprises publiquesDépôts d'entreprises publiquesLes dépôts d'entreprises publiques sont une source importante de données et d'informations pour les analystes financiers. Savoir où trouver ces informations est une première étape essentielle dans la réalisation d'une analyse financière et d'une modélisation financière. Ce guide décrira les sources les plus courantes de dépôts de sociétés ouvertes.

- Théorie de la comptabilité financièreThéorie de la comptabilité financièreLa théorie de la comptabilité financière explique le pourquoi de la comptabilité - les raisons pour lesquelles les transactions sont déclarées de certaines manières. Ce guide va

-

Quelle est la philosophie de la comptabilité?

La philosophie de la comptabilité englobe les règles générales, notions, et les idées entourant la préparation et laudit des comptes et des états financiersTrois états financiersLes trois états financ

-

Tenue de livres vs comptabilité :quelles sont les différences ?

La comptabilité et la comptabilité partagent certains points communs, mais ce sont des choses très différentes. Découvrez ces différences et pourquoi les deux peuvent être importantes pour une petite

Comptabilité

- Quelles sont les principales caractéristiques d'un budget ?

- Quelles sont les contraintes de la comptabilité ?

- Quelles sont les deux principales caractéristiques des actifs incorporels ?

- Quelles sont les caractéristiques des actions ordinaires ?

- Quelles sont les différences entre un logiciel de comptabilité cloud et un logiciel de comptabilité sur site ?

- Qu'est-ce que le taux d'information ?

- Qu'est-ce que le cycle comptable ?

- Qu'est-ce que l'équation comptable ?

- Quels sont les objectifs de la comptabilisation des impôts sur le revenu?

-

Que sont les normes IFRS ?

Que sont les normes IFRS ? Les normes IFRS sont les Normes internationales dinformation financière (IFRS) qui consistent en un ensemble de règles comptables qui déterminent comment les transactions et autres événements comptabl...

-

Que sont les écritures de journal en comptabilité ?

Que sont les écritures de journal en comptabilité ? Dans une carrière comptableComptabilitéLes cabinets comptables publics sont constitués de comptables dont le métier est au service des entreprises, personnes, gouvernements et à but non lucratif en pr...