Que sont les actifs à long terme ?

Les actifs à long terme sont des actifs qu'une entreprise utilise dans son processus de production et dont la durée de vie utile est supérieure à un an. Ces actifs sont également appelés « actifs immobilisés », " car ils peuvent contribuer à une grande partie des coûts fixes de l'entreprise. Coûts fixes et variables Le coût est quelque chose qui peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification en fonction de la production. Par exemple, un constructeur automobile peut considérer les usines comme des actifs à long terme car elles sont au cœur du processus de production de l'entreprise.

Quelle que soit la production mensuelle ou annuelle de l'entreprise, les coûts associés à l'exploitation des usines ne fluctuent pas beaucoup et représentent une part importante du coût des marchandises vendues de l'entreprise biens ou services. Il comprend le coût des matériaux, direct). Les usines seraient traitées comme des actifs à long terme. Les actifs doivent également être amortisMéthodes d'amortissementLes types les plus courants de méthodes d'amortissement comprennent l'amortissement linéaire, double solde dégressif, unités de production, et la somme des chiffres des années. au cours de leur vie utile. En résumé:

Amortissement des actifs à long terme

Comme pour la plupart des types d'actifs, les actifs à long terme doivent être amortis sur leur durée de vie utile. C'est parce qu'on ne s'attend pas à ce qu'un actif à long terme génère un avantage pendant une durée infinie. Dans l'exemple de l'usine automobile, les machines vieillissent et peuvent subir des pannes ou devenir obsolètes.

Il existe de nombreux traitements comptables qu'une entreprise peut utiliser pour amortir ses actifs, tels que le double amortissement dégressifAmortissement double dégressifLa méthode d'amortissement dégressif double est une forme d'amortissement accéléré qui double l'approche d'amortissement ordinaire. C'est la méthode, la méthode des unités de production, ou l'amortissement linéaire Amortissement linéaire L'amortissement linéaire est la méthode la plus couramment utilisée et la plus simple pour répartir l'amortissement d'un actif. Avec la méthode de la ligne droite. Il est important de noter que l'amortissement n'est pas considéré comme une dépense en espèces pour l'entreprise.

Les montants d'amortissement qui sont engagés aux fins de l'amortissement des immobilisations constituent un bouclier fiscal pour les revenus de l'entreprise. L'amortissement est soustrait de l'EBITDA pour calculer le résultat imposable, puis la charge fiscale.

Terminologie des actifs à long terme

Afin de mieux comprendre comment les actifs à long terme affectent la santé financière d'une entreprise, il est important de se familiariser avec une certaine terminologie.

Biens, Plante, et l'équipement

Biens, plante, et équipements (PP&E)PP&E (Propriété, Usine et équipement) PPE (Propriété, Plante, et équipement) est l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont impactées par les Capex, fait référence aux actifs à long terme que possède une entreprise, et qui sont essentiels au processus de production. La propriété fait référence à toute propriété ou à tout actif exclusif que l'entreprise utilise dans sa production. L'usine fait référence aux bâtiments et aux usines nécessaires à la production.

Par exemple, si une entreprise décide d'acheter le terrain sur lequel résident ses usines, ce terrain serait comptabilisé dans le compte PPE. L'équipement fait référence aux machines et autres aides à la production qu'une entreprise utilise dans son processus de fabrication. En général, la majorité des actifs à long terme (ou immobilisés) d'une entreprise entrent dans cette catégorie.

Valeur comptable

Lorsqu'une entreprise acquiert des immobilisations corporelles ou d'autres actifs à long terme, il enregistre initialement la valeur des actifs au moment de l'achat, qui devient leur « valeur comptable ». Le nombre est généralement enregistré comme le prix d'achat qui a été payé par l'entreprise afin d'acquérir l'actif.

Valeur comptable

La valeur comptable d'un actif à long terme (également appelée valeur comptable nette) fait référence à la valeur de l'actif dans les livres de l'entreprise. La valeur comptable est le coût d'origine de l'actif moins tout amortissement cumulé. Elle peut être considérée comme la valeur comptable historique de l'actif.

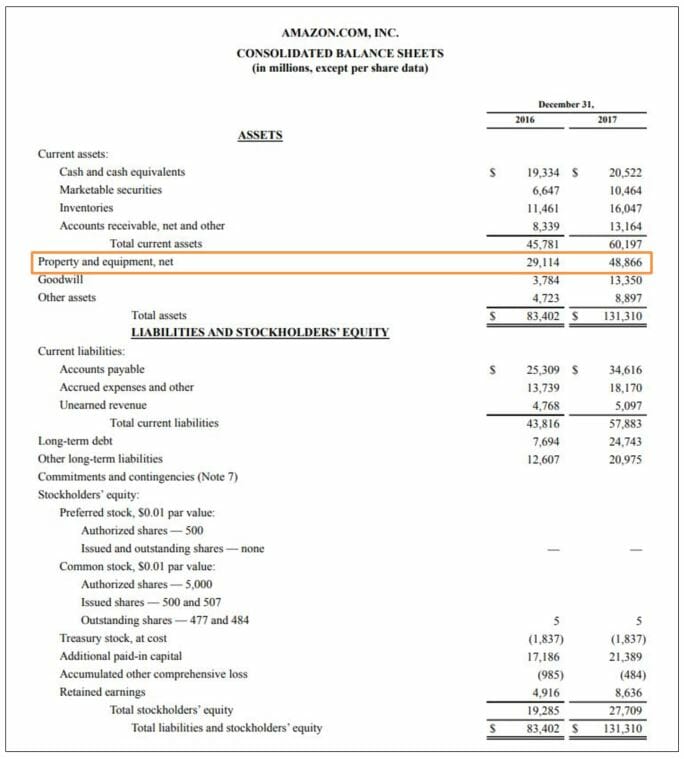

Vous trouverez ci-dessous un exemple de ce à quoi ressembleraient les actifs à long terme tels que les immobilisations corporelles sur le bilan d'une entrepriseBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. :

Comme on peut le voir ici, Le compte PPE d'Amazon a considérablement augmenté, de 29 milliards de dollars en 2016 à 49 milliards de dollars en 2017. Cela pourrait indiquer qu'Amazon poursuit des projets à forte intensité de capital et investit dans des actifs à long terme pour soutenir cette expansion.

Applications en modélisation financière

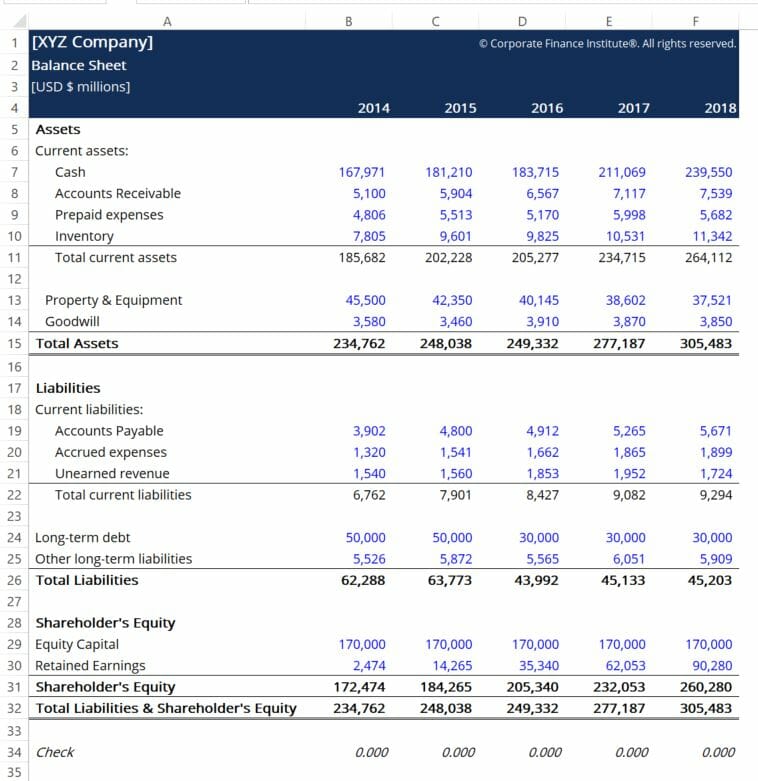

Les actifs à long terme sont un élément crucial du bilan d'une entreprise et sont nécessaires pour calculer avec précision les passifs équivalents et les capitaux propres. Vous trouverez ci-dessous une capture d'écran du modèle de bilan de CFIModèle de bilanCe modèle de bilan vous fournit une base pour construire l'état financier de votre propre entreprise indiquant le total des actifs, passif et capitaux propres. Le bilan est basé sur l'équation fondamentale :Actif =Passif + Capitaux propres A l'aide de ce modèle, vous pouvez ajouter et supprimer des éléments de campagne sous ea :

Pour mieux comprendre la relation entre les différents postes du bilan d'une entreprise et leur relation avec les états des résultats et des flux de trésorerie de l'entreprise, consultez le cours sur les principes de base de la comptabilité de la FCI.

Ressources additionnelles

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour en savoir plus sur des sujets connexes, consultez les ressources CFI suivantes :

- EBITDAEBITDAEBITDA ou Bénéfice Avant Intérêts, Impôt, Dépréciation, L'amortissement correspond aux bénéfices d'une entreprise avant que l'une de ces déductions nettes ne soit effectuée. L'EBITDA se concentre sur les décisions d'exploitation d'une entreprise car il examine la rentabilité de l'entreprise à partir des opérations de base avant l'impact de la structure du capital. Formule, exemples

- Fonction VAN Fonction VAN La fonction VAN est classée sous les fonctions financières d'Excel. Il calculera la valeur actuelle nette (VAN) pour les flux de trésorerie périodiques. La VAN sera calculée pour un investissement en utilisant un taux d'actualisation et une série de flux de trésorerie futurs. En modélisation financière, la fonction NPV est utile pour déterminer la valeur d'une entreprise

- Période de récupérationPériode de récupérationLa période de récupération indique le temps qu'il faut à une entreprise pour récupérer un investissement.

- Tax ShieldTax ShieldUn Tax Shield est une déduction autorisée du revenu imposable qui se traduit par une réduction des impôts dus. La valeur de ces boucliers dépend du taux d'imposition effectif de la société ou du particulier. Les dépenses communes déductibles comprennent l'amortissement, amortissement, versements hypothécaires et intérêts débiteurs

-

Que sont les gains normalisés ?

Les bénéfices normalisés font référence aux ajustements apportés aux états financiers pour éliminer les effets ponctuels susceptibles davoir une incidence sur le bénéfice net. Une prémisse fondamental

-

Que sont les actifs bloqués ?

Les actifs échoués sont des actifs qui ne sont pas en mesure de générer leur rendement économique initial en raison de changements dans le paysage dans lequel les actifs fonctionnent. En termes plus s

Comptabilité

-

Que sont les actifs incorporels ?

Que sont les actifs incorporels ? Selon les IFRS, les immobilisations incorporelles sont identifiables, actifs non monétaires sans substance physique. Comme tous les actifs, les actifs incorporels devraient générer des rendements écon...

-

Que sont les actifs non courants ?

Que sont les actifs non courants ? Les actifs non courants sont des actifs dont les bénéfices seront réalisés sur plus dun an et ne peuvent être facilement convertis en trésorerie. Les actifs sont inscrits au bilan à leur coût dacquisi...