Qu'est-ce que la responsabilité légale des auditeurs ?

Les inquiétudes concernant la responsabilité légale des auditeurs continuent de croître chaque jour. Les auditeurs sont des personnes très importantes parce que, finalement, ils sont chargés d'améliorer la fiabilité des états financiersTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations de base s'adressent à toutes sortes d'utilisateurs externes. Comme d'autres professionnels, ils peuvent engager leur responsabilité civile et pénale dans l'exercice de leurs fonctions.

Sans auditeurs indépendants et compétents, de nombreux cas de fraudePrincipaux scandales comptablesLes deux dernières décennies ont vu certains des pires scandales comptables de l'histoire. Des milliards de dollars ont été perdus à la suite de ces catastrophes financières. Dans ce monde serait passé inaperçu, malgré tous les autres cas encore non découverts. Le code de déontologie stipule que les auditeurs doivent exercer leurs activités avec diligence . La diligence raisonnable est le concept de « personne prudente ».

La diligence raisonnable implique généralement quatre choses :

- L'auditeur doit posséder les compétences requises pour évaluer les états financiers

- L'auditeur a le devoir d'employer cette compétence avec un soin et une diligence raisonnables

- L'auditeur entreprend sa/ses mission(s) avec bonne foi et intégrité mais n'est pas infaillible

- Le commissaire aux comptes peut être tenu responsable pour négligence, mauvaise foi, ou la malhonnêteté, mais pas pour de simples erreurs de jugement

Sources de responsabilité légale pour un auditeur

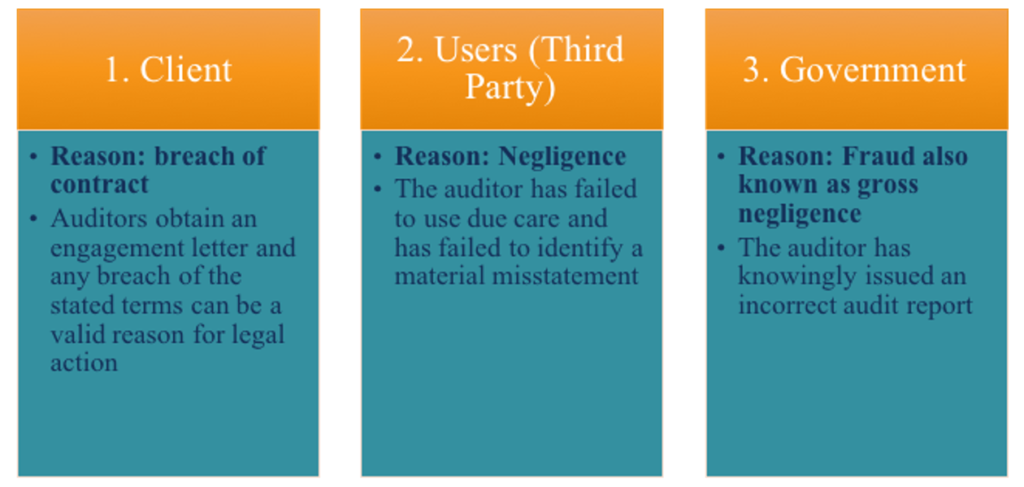

Considérons les entités possibles qui peuvent poursuivre un auditeur et les raisons possibles d'un procès.

La responsabilité légale des commissaires aux comptes envers les tiers

En lisant cet article, une question qui pourrait se poser est à qui exactement les auditeurs sont-ils responsables ? Un tiers peut-il poursuivre un auditeur ? Ou y a-t-il une certaine classe de partis ? Il est généralement connu que les auditeurs sont responsables devant deux groupes de tiers :1) Les utilisateurs connus des états financiers, et 2) Une catégorie limitée d'utilisateurs prévisibles qui se fieront aux états financiers.

Les utilisateurs connus des états financiers sont les actionnaires et créanciers réels de la société. D'habitude, la société tient à jour une liste complète de toutes ces personnes par nom. Le deuxième groupe relatif aux utilisateurs prévisibles demande un peu de jugement.

Par exemple, si l'entreprise essaie d'émettre de nouvelles actions ou d'obtenir un prêt d'une banque, ces investisseurs potentiels et le créancier potentiel (c'est-à-dire, une banque) entreront dans la catégorie des utilisateurs prévisibles. Par conséquent, même si l'auditeur ne connaît pas l'utilisateur spécifique, l'auditeur est conscient que le client utilisera les états financiers pour lever un financement bancaire ou émettre de nouvelles actions - ainsi, ils connaissent le type d'utilisateur.

Poursuites injustifiées

Malgré toutes les possibilités de poursuites contre les auditeurs, de nombreuses poursuites intentées par des tiers sont injustifiées. Par exemple, si un tiers poursuit l'auditeur parce que le client (c. l'entreprise auditée) n'est plus une entreprise viable, ce n'est pas justifié, car l'auditeur n'a pas la responsabilité de s'assurer que l'entreprise est viable et peut continuer à fonctionner sur le long terme. L'auditeur est seul responsable de s'assurer que les états financiers sont présentés fidèlement par rapport aux critères d'évaluation appropriés. En outre, les poursuites injustifiées peuvent également impliquer le phénomène du risque d'audit.

Le risque d'audit est le risque qu'un auditeur fasse tout correctement/au mieux de ses capacités, mais peut encore exprimer une opinion d'audit inappropriée sur les états financiers. Essentiellement, il s'agit d'erreurs dans les états financiers qui peuvent subsister même après que l'auditeur a suivi les règles d'audit fournies par l'organe directeur.

Il y a tout simplement des situations de malchance lorsqu'un auditeur, par exemple, décide de choisir un échantillon à auditer qui n'est pas représentatif de l'ensemble de la population de données. Les erreurs proviennent de situations malheureuses et ne relèvent pas de la responsabilité de l'auditeur. Si, cependant, un auditeur ne devait pas se conformer aux normes générales d'audit définies par l'organe comptable directeur, ce serait un motif légitime de poursuite, une situation appelée échec d'audit.

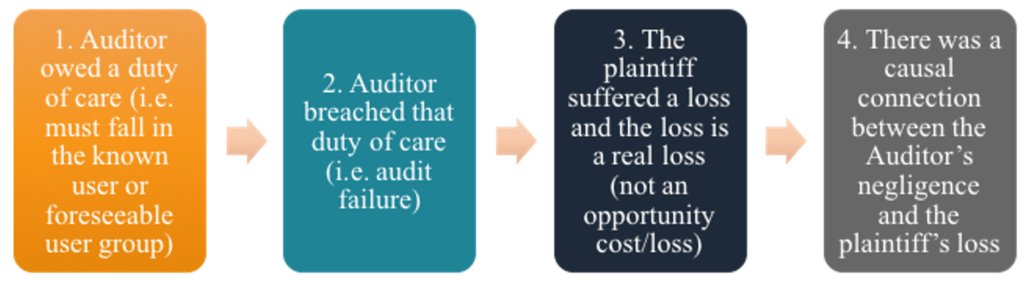

Poursuites réussies contre les auditeurs

Pour qu'un tiers ou un client puisse poursuivre avec succès un vérificateur en vertu de négligence , il ne suffit pas de présenter des preuves et de déposer une plainte devant les tribunaux. Le demandeur doit prouver les quatre critères suivants :

Ressources additionnelles

Merci d'avoir lu ce guide pour mieux comprendre la responsabilité légale des auditeurs. CFI est le fournisseur mondial officiel de la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! et en mission pour aider n'importe qui dans le monde à faire progresser sa carrière dans le secteur financier. Pour continuer à apprendre, ces ressources gratuites de la FCI vous seront utiles :

- Rapport de l'auditeurRapport de l'auditeurUn rapport de l'auditeur indépendant est une opinion officielle émise par un auditeur externe ou interne quant à la qualité et l'exactitude des

- Guide d'audit médico-légalGuide d'audit médico-légaleUn audit médico-légal est un audit détaillé des dossiers d'une entreprise à utiliser devant un tribunal dans le cadre d'une procédure judiciaire. Comptables, avocats, et

- États financiers vérifiésÉtats financiers vérifiésLes sociétés publiques sont tenues par la loi de s'assurer que leurs états financiers sont vérifiés par un CPA enregistré. Le but de la

- Audit des implications juridiquesComptabilitéLa comptabilité est un terme qui décrit le processus de consolidation des informations financières pour les rendre claires et compréhensibles pour tous

-

Quelle est l'importance juridique d'un audit?

Limportance juridique dun audit est de garantir la fiabilité des états financiers pour tous les utilisateurs externes. AuditeursAuditorUn auditeur est une personne ou une entreprise chargée d

-

Qu'est-ce que la gestion de l'actif et du passif (ALM) ?

La gestion de lactif et du passif (ALM) est une pratique utilisée par les institutions financières pour atténuer les risques financiers résultant dune inadéquation des actifs et des passifs. Les strat

Comptabilité

-

Qu'est-ce qu'une preuve dans un audit?

Qu'est-ce qu'une preuve dans un audit? Les éléments probants dun audit sont des informations qui sont collectées et requises dans le cadre de lexamen des transactions financières dune entité, soldes, et des contrôles internes pour certifie...

-

Que sont les actifs financiers ?

Que sont les actifs financiers ? Les actifs financiers font référence aux actifs résultant daccords contractuels sur les flux de trésorerie futurs.État des flux de trésorerieUn état des flux de trésorerie contient des informations s...