Qu'est-ce que la gestion de l'actif et du passif (ALM) ?

La gestion de l'actif et du passif (ALM) est une pratique utilisée par les institutions financières pour atténuer les risques financiers résultant d'une inadéquation des actifs et des passifs. Les stratégies ALM emploient une combinaison de gestion des risquesGestion des risquesLa gestion des risques englobe l'identification, une analyse, et la réponse aux facteurs de risque qui font partie de la vie d'une entreprise. Cela se fait généralement avec une planification financière et est souvent utilisé par les organisations pour gérer les risques à long terme qui peuvent survenir en raison de circonstances changeantes.

La pratique de la gestion de l'actif et du passif peut inclure de nombreux facteurs, y compris l'allocation stratégique des actifs, atténuation des risques, et l'ajustement des cadres réglementaires et de capital. En faisant correspondre avec succès les actifs aux passifs, les institutions financières se retrouvent avec un excédent qui peut être géré activement pour maximiser le rendement de leurs investissements et accroître leur rentabilité.

Sommaire

- La gestion de l'actif et du passif (ALM) est une pratique utilisée par les institutions financières pour atténuer les risques financiers résultant d'une inadéquation des actifs et des passifs.

- Par l'appariement stratégique des actifs et des passifs, les institutions financières peuvent accroître leur efficacité et leur rentabilité tout en réduisant les risques.

- Certains des risques les plus courants traités par l'ALM sont le risque de taux d'intérêt et le risque de liquidité.

Comprendre la gestion des actifs et des passifs

En son coeur, la gestion de l'actif et du passif est un moyen pour les institutions financières de faire face aux risques résultant d'une inadéquation des actifs et des passifs. Le plus souvent, les asymétries sont le résultat de changements dans le paysage financier, comme la modification des taux d'intérêtTaux d'intérêtUn taux d'intérêt fait référence au montant facturé par un prêteur à un emprunteur pour toute forme de dette donnée, généralement exprimé en pourcentage du principal. ou des besoins de liquidité.

Un cadre ALM complet se concentre sur la stabilité et la rentabilité à long terme en maintenant les exigences de liquidité, gestion de la qualité du crédit, et assurer un capital d'exploitation suffisant. Contrairement à d'autres pratiques de gestion des risques, L'ALM est un processus coordonné qui utilise des cadres pour superviser l'ensemble du bilan d'une organisation. il garantit que les actifs sont investis de manière optimale, et les passifs sont atténués à long terme.

Traditionnellement, les institutions financières géraient les risques séparément en fonction du type de risque impliqué. Encore, avec l'évolution du paysage financier, elle est maintenant considérée comme une approche dépassée. Les pratiques ALM se concentrent sur la gestion des actifs et l'atténuation des risques à un niveau macro, abordant des domaines tels que le marché, liquiditéLiquiditéSur les marchés financiers, la liquidité fait référence à la rapidité avec laquelle un investissement peut être vendu sans impacter négativement son prix. Plus un investissement est liquide, plus vite il peut être vendu (et vice versa), et plus il est facile de le vendre à sa juste valeur. Toutes choses égales par ailleurs, les actifs plus liquides se négocient avec une prime et les actifs illiquides se négocient avec une décote., et les risques de crédit.

Contrairement aux pratiques traditionnelles de gestion des risques, L'ALM est un processus continu qui surveille en permanence les risques pour s'assurer qu'une organisation respecte sa tolérance au risque et adhère aux cadres réglementaires. L'adoption des pratiques ALM s'étend à tout le paysage financier et peut être trouvée dans les organisations, comme les banques, les fonds de pension, gestionnaires d'actifs, et les compagnies d'assurance.

Avantages et inconvénients de la gestion des actifs et des passifs

La mise en œuvre de cadres ALM peut apporter des avantages à de nombreuses organisations, car il est important pour les organisations de bien comprendre leurs actifs et leurs passifs. L'un des avantages de la mise en œuvre de l'ALM est qu'une institution peut gérer ses passifs de manière stratégique pour mieux se préparer aux incertitudes futures.

L'utilisation de cadres ALM permet à une institution de reconnaître et de quantifier les risques présents sur son bilan et de réduire les risques résultant d'une inadéquation des actifs et des passifs. En faisant correspondre stratégiquement les actifs et les passifs, les institutions financières peuvent accroître leur efficacité et leur rentabilité tout en réduisant les risques.

Les inconvénients de l'ALM impliquent les défis associés à la mise en œuvre d'un cadre approprié. En raison des immenses différences entre les différentes organisations, il n'existe pas de cadre général qui puisse s'appliquer à toutes les organisations. Par conséquent, les entreprises devraient concevoir un cadre ALM unique pour capturer des objectifs spécifiques, niveaux de risque, et les contraintes réglementaires.

Aussi, L'ALM est une stratégie à long terme qui implique des projections et des ensembles de données prospectifs. L'information peut ne pas être facilement accessible à toutes les organisations, et même si disponible, il doit être transformé en mesures mathématiques quantifiables.

Finalement, L'ALM est un processus coordonné qui supervise l'ensemble du bilan d'une organisation. Cela implique une coordination entre de nombreux départements différents, ce qui peut être difficile et prendre du temps.

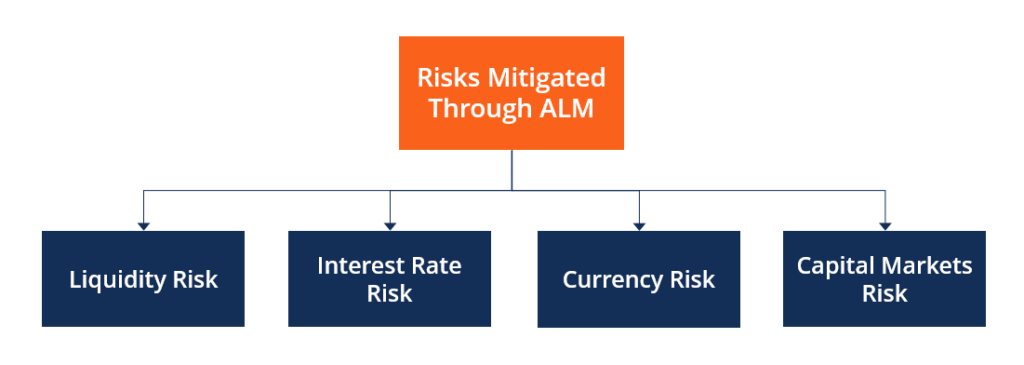

Exemples d'atténuation des risques ALM

Bien que les cadres ALM diffèrent considérablement d'une organisation à l'autre, ils impliquent généralement l'atténuation d'un large éventail de risques. Certains des risques les plus courants traités par l'ALM sont le risque de taux d'intérêt et le risque de liquidité.

Risque de taux d'intérêt

Le risque de taux d'intérêt fait référence aux risques associés aux variations des taux d'intérêt, et comment l'évolution des taux d'intérêt affecte les flux de trésorerie futurs. Les institutions financières détiennent généralement des actifs et des passifs qui sont touchés par l'évolution des taux d'intérêt.

Deux des exemples les plus courants sont les dépôts (actifs) et les prêts (passifs). Comme les deux sont influencés par les taux d'intérêt, un environnement où les taux changent peut entraîner une inadéquation des actifs et des passifs.

Risque de liquidité

Le risque de liquidité fait référence aux risques associés à la capacité d'une institution financière à faciliter ses obligations de trésorerie présentes et futures, également connu sous le nom de liquidité. Lorsque l'institution financière n'est pas en mesure de faire face à ses obligations en raison d'un manque de liquidités, le risque est que cela affecte négativement sa situation financière.

Pour atténuer le risque de liquidité, les organisations peuvent mettre en œuvre des procédures ALM pour augmenter les liquidités afin de remplir les obligations de trésorerie résultant de leurs passifs.

Autres types de risques

Outre les risques d'intérêt et de liquidité, d'autres types de risques sont également atténués par l'ALM. Un exemple est le risque de change, qui sont des risques associés aux variations des taux de change. Lorsque les actifs et les passifs sont détenus dans des devises différentes, une variation des taux de change peut entraîner un décalage.

Un autre exemple est le risque de marché des capitaux, qui sont des risques associés à l'évolution des cours des actions. Ces risques sont souvent atténués par le biais de contrats à terme Futures et ForwardsLes contrats à terme et à terme (plus communément appelés contrats à terme et à terme) sont des contrats utilisés par les entreprises et les investisseurs pour se couvrir contre les risques ou spéculer., choix, ou dérivés.

Ressources additionnelles

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à développer votre base de connaissances, veuillez explorer les ressources pertinentes supplémentaires ci-dessous :

- Modèle de risque d'auditModèle de risque d'auditUn modèle de risque d'audit est un outil conceptuel appliqué par les auditeurs pour évaluer et gérer les divers risques découlant de la réalisation d'un audit

- Fonds de roulement net Fonds de roulement net Le fonds de roulement net (NWC) est la différence entre l'actif à court terme (net de trésorerie) et le passif à court terme (net de dette) d'une entreprise dans son bilan.

- Tolérance au risque Tolérance au risque La tolérance au risque fait référence au montant de la perte qu'un investisseur est prêt à gérer lorsqu'il prend une décision d'investissement. Plusieurs facteurs déterminent le niveau de

- Options :Calls et PutsOptions :Calls et PutsUne option est un contrat dérivé qui donne à son détenteur le droit, mais pas l'obligation, acheter ou vendre un actif à une certaine date à un prix spécifié.

-

Qu'est-ce que l'allocation d'actifs et comment fonctionne-t-elle ?

Lallocation dactifs est la façon dont vos actifs sont répartis entre différentes catégories dactifs pour réduire les risques et potentiellement augmenter vos rendements. Chaque type dactif - actions,

-

Documents financiers :quoi conserver et quoi jeter

Envie dorganiser ? Assurez-vous de ne rien jeter dont vous pourriez avoir besoin. Si, comme beaucoup dentre nous, vous avez des piles et des fichiers de documents financiers stockés dans votre mai

Stratégie d’Entreprise

- Explication de la gestion financière :portée,

- Qu'est-ce que la clôture financière et pourquoi est-ce important ?

- Qu'est-ce que la gestion d'actifs ?

- Qu'est-ce que le rapport de gestion (MD&A) ?

- Qu'est-ce qu'un compte de gestion d'actifs

- Gestion d'actifs et investissement pour votre avenir

- Gestion des investissements :planification de la fiducie et de l'actif

- Gestion Actif/Passif

- Qu'est-ce que la littératie financière et pourquoi est-ce important ?

-

Qu'est-ce que la gestion de la qualité ?

Qu'est-ce que la gestion de la qualité ? La gestion de la qualité est lacte de superviser différentes activités et tâches au sein dune organisationStructure dentrepriseLa structure dentreprise fait référence à lorganisation de différents dép...

-

Qu'est-ce que la gestion financière stratégique?

Qu'est-ce que la gestion financière stratégique? La gestion financière stratégique est un terme utilisé pour décrire le processus de gestion des finances dune entreprise pour atteindre ses objectifs stratégiques. Cest une approche de gestion qui uti...