Qu'est-ce qu'un bail ?

Les baux sont des contrats dans lesquels le propriétaire du bien/de l'actif permet à une autre partie d'utiliser le bien/l'actif en échange de quelque chose, généralement de l'argent ou d'autres biens. Les deux types de contrats de location les plus courantsClassifications des contrats de locationLes classifications des contrats de location comprennent les contrats de location-exploitation et les contrats de location-acquisition. Un bail est un type de transaction entreprise par une entreprise pour avoir le droit d'utiliser un actif. Dans un bail, la société versera à l'autre partie une somme d'argent convenue, un peu comme le loyer, en échange de la possibilité d'utiliser l'actif. en comptabilité sont les contrats de location-exploitation et de financement (location-acquisition). Ce guide étape par étape couvre toutes les bases de la comptabilité de location.

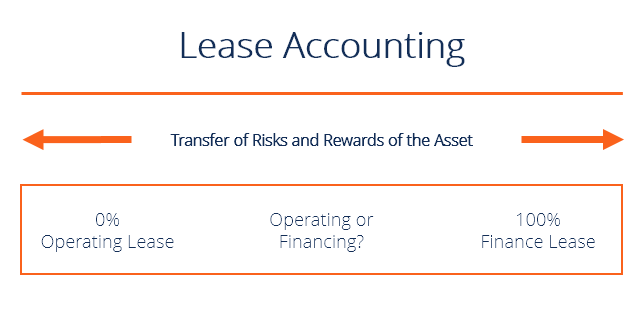

Location simple vs location financement (location-capital)

Les deux types de contrats de location les plus courants sont les contrats de location-exploitation et les contrats de location-financement (également appelés contrats de location-acquisition). Afin de différencier les deux, il faut considérer dans quelle mesure les risques et les avantages associés à la propriété de l'actif ont été transférés au preneur par le bailleur.

Si ces risques et avantages ont été entièrement transférés, il s'agit d'un contrat de location-financement selon les normes IFRSNormes IFRSLes normes IFRS sont les normes internationales d'information financière (IFRS) qui consistent en un ensemble de règles comptables qui déterminent comment les transactions et autres événements comptables doivent être déclarés dans les états financiers. Ils sont conçus pour maintenir la crédibilité et la transparence dans le monde financier. En vertu des NCECF, les contrats de location-financement sont appelés contrats de location-acquisition. Autrement, il s'agit d'un contrat de location simple, qui est fondamentalement le même qu'un contrat de propriétaire et de locataire.

Il peut parfois être difficile de savoir si les risques et les avantages ont été entièrement transférés, ainsi, les IFRS définissent plusieurs critères pour distinguer les deux contrats de location.

Au moins un des critères suivants doit être rempli pour que le contrat de location soit considéré comme un contrat de location-financement :

- Il existe une option d'achat à prix avantageux – une option donnée au preneur d'acheter l'actif à un prix inférieur à sa juste valeur à une date future (généralement à la fin de la durée du bail). Cette option est généralement déterminée au début du bail.

- La durée du contrat de location couvre une partie importante de la durée de vie économique utile de l'actif (généralement, 75 % ou plus).

- La valeur actuelle nette (VAN)Valeur actuelle nette (VAN)La valeur actuelle nette (VAN) est la valeur de tous les flux de trésorerie futurs (positifs et négatifs) sur toute la durée de vie d'un investissement actualisée au présent. des paiements minimaux au titre de la location est d'au moins 90 % de la juste valeur de l'actif.

Les avantages de la location

Le leasing offre un certain nombre d'avantages qui peuvent être utilisés pour attirer des clients :

- Les échéanciers de paiement sont plus flexibles que les contrats de prêt.

- Les coûts après impôt sont moins élevés car les taux d'imposition sont différents pour le bailleur et le locataire.

- La location implique un financement à 100 % du prix de l'actif.

- Pour un contrat de location simple, l'entreprise créera une dépense au lieu d'un passif, permettant à l'entreprise d'obtenir un financement – souvent appelé « financement hors bilan ».

Inconvénients du leasing

Un inconvénient majeur du crédit-bail est le problème des coûts d'agence. Dans un bail, le bailleur transférera tous les droits au locataire pour une durée déterminée, créant un problème d'aléa moral. Parce que le locataire qui contrôle l'actif n'est pas le propriétaire de l'actif, le locataire peut ne pas exercer la même diligence que s'il s'agissait de son propre bien. Cette séparation entre la propriété de l'actif (bailleur) et le contrôle de l'actif (locataire) est appelée le coût d'agence du crédit-bail. Il s'agit d'un concept important dans la comptabilité des contrats de location.

Exemple de comptabilité de location et étapes

Voyons un exemple de comptabilité de location. Le 1er janvier 2017, La société XYZ a signé un contrat de location d'équipement de 8 ans. Les paiements annuels sont de 28 $, 500, à faire au début de chaque année. A la fin du bail, le matériel reviendra au bailleur. L'équipement a une durée de vie utile de 8 ans et n'a aucune valeur résiduelle. Au moment du contrat de bail, l'équipement a une juste valeur de 166 $, 000. Un taux d'intérêt de 10,5 % et un amortissement linéaire sont utilisés.

Étape 1 :Identifiez le type de bail

- Il n'y a pas d'option d'achat à prix avantageux car l'équipement reviendra au bailleur.

- La durée du bail est de 8 ans et la durée de vie économique de l'actif est de 8 ans. C'est 100%.

- À l'aide d'une calculatrice financière, calculer pour la VA des paiements minimaux de location :

- N =8

- I/AN =10,5

- VF =0

- PMT =28, 500

- PV =164, 995

- Par conséquent, 164, 995/166, 000 =99%

Conclusion :Il s'agit d'un contrat de location financement/acquisition car au moins un des critères de location financement est rempli et en cours de location, les risques et les avantages de l'actif ont été entièrement transférés. Nous avons déterminé la comptabilisation appropriée des contrats de location.

Étape 2 :Calendrier d'amortissement du bail

Ouverture L'intérêt Principal Fermeture Année Équilibre Frais Paiement Paiement Équilibre 1 136 $, 495 14 $, 332 28 $, 500 14 $, 168 122 $, 3272 122, 327 12, 844 28, 500 15, 656 106, 6713 106, 671 11, 201 28, 500 17, 299 89, 3724 89, 372 9, 384 28, 500 19, 116 70, 2565 70, 256 7, 377 28, 500 21, 123 49, 1336 49, 132,90 5, 158,95 28, 500 23, 341.05 25, 791.867 25 $, 792 $, 708 28 $, 500 25 $, 792 0 $

Étape 3 :Écritures de journal

1er janvier 2017

Équipement DR 164, 995

CR Cash 28, 500

RC responsabilité locative 136, 495

Le compte matériel est débité de la valeur actualisée des loyers minimaux et le compte de passif locatif est la différence entre la valeur du matériel et la trésorerie payée en début d'année.

Le 31 décembre, 2017

RD Charge d'amortissement 20, 624

CR Amortissement cumulé 20, 624

Une charge d'amortissement doit être enregistrée pour le matériel loué.

DR Dépenses d'intérêt 14, 332

CR Intérêts à payer 14, 332

1er janvier 2018

DR Intérêts à payer 14, 332

Responsabilité locative RD 14, 168

CR Cash 28, 500

Ressources additionnelles

Cela a été un guide pour la comptabilisation des contrats de location et la compréhension des contrats de location simple, les contrats de location-acquisition, et les débits et crédits pour en tenir compte. Vous pouvez en savoir plus sur la comptabilité des contrats de location sur le site Web des IFRS http://www.ifrs.org/ias-17-leases/

Pour continuer à apprendre et à développer vos connaissances financières, nous vous recommandons ces ressources supplémentaires de la FCI :

- Bail prépayéBail prépayéUn bail prépayé (ou location simple) est un contrat pour acquérir l'usage d'actifs corporels, qui comprennent des plantes, équipement, et immobilier.

- Classifications des bauxClassifications des bauxLes classifications des baux comprennent les contrats de location-exploitation et les contrats de location-acquisition. Un bail est un type de transaction entreprise par une entreprise pour avoir le droit d'utiliser un actif. Dans un bail, la société versera à l'autre partie une somme d'argent convenue, un peu comme le loyer, en échange de la possibilité d'utiliser l'actif.

- Comptabilité des retraitesComptabilité des retraitesGuide et exemple de comptabilité des retraites, Les étapes comprennent, contribution de la maison de disques, comptabiliser la charge de retraite, et ajuster le passif au titre des retraites

- Comptabilisation de la dépréciation du goodwill Comptabilisation de la dépréciation du goodwill Le goodwill est acquis et enregistré dans les livres lorsqu'une entité achète une autre entité pour un montant supérieur à la juste valeur marchande de ses actifs.

-

Qu'est-ce qu'un bail d'exploitation?

Un contrat de location simple est un accord dutilisation et dexploitation dun actif sans transfert de propriété. Actifs communs Actifs corporels Les actifs corporels sont des actifs ayant une forme ph

-

Qu'est-ce qu'un bail prépayé ?

Un contrat de location prépayé (ou contrat de location simple) est un contrat dacquisition de lutilisation dactifs corporelsActifs corporelsLes actifs corporels sont des actifs ayant une forme physiqu

Comptabilité

- Qu'est-ce qu'une ratification d'un bail?

- Qu'est-ce que la dissipation d'actifs ?

- Qu'est-ce que la gestion d'actifs ?

- Qu'est-ce que la rotation des actifs ?

- Qu'est-ce qu'un contrat à terme ?

- Qu'est-ce qu'un actif non performant ?

- Qu'est-ce qu'une sécurité ?

- Qu'est-ce qu'un bail d'exploitation?

- Qu'est-ce que Synthetix ?

-

Qu'est-ce qu'un bail net ?

Qu'est-ce qu'un bail net ? Un bail net est un accord contractuel dans lequel une partie cède un terrain ou une propriété à une autre partie en échange du paiement dune combinaison de loyer, impôts fonciers, assurances et divers...

-

Qu'est-ce qu'un actif non financier ?

Qu'est-ce qu'un actif non financier ? Un actif non financier désigne un actif qui nest pas négocié sur les marchés financiers, et sa valeur est dérivée de ses caractéristiques physiques plutôt que de revendications contractuelles. Des exe...