Quels sont les revenus principaux ?

Le bénéfice global est un retraitement du bénéfice d'une entreprise qui supprime l'effet des charges ponctuelles, dépréciations, réduction des coûts, et d'autres éléments extraordinaires comme les dettes fiscales. Une autre façon de considérer les bénéfices globaux est qu'il s'agit de la partie des bénéfices d'une entreprise qui se rapporte à ses activités principales.

Il s'agit d'une mesure moins volatile des revenus par rapport à, dire, bénéfice net, qui est un résultat net qui comprend l'impact de tous les éléments sur un compte de résultat. Il s'agit d'une représentation plus précise des performances de l'entreprise car elle suit de près les opérations commerciales.

Le bénéfice global est une mesure non standard et n'est pas comptabilisé selon les PCGR et les IFRS. L'objectif principal des bénéfices principaux est dans le domaine de l'analyse des états financiers. Analyse des états financiers Comment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat, . Les sections suivantes discutent de l'importance des gains globaux en tant que mesure et d'un exemple simple illustrant son calcul.

Bénéfices principaux – Objectif et importance

Comme indiqué dans la section précédente, le bénéfice global est principalement utilisé pour l'analyse des états financiers. C'est une partie importante de la boîte à outils d'un analyste et l'aide à produire des analyses précises des entreprises individuelles, qu'il s'agisse d'une recommandation ou d'une évaluation.

Une chose que les bénéfices globaux en tant que mesure permettent d'obtenir est une représentation précise de la performance de l'entreprise. Compte tenu de la complexité des procédures comptables, il est courant que la direction dénature la performance financière de l'entreprise en utilisant des éléments tels que des éléments extraordinaires. Un exemple courant est l'utilisation de bénéfices non récurrents pour surestimer les bénéfices d'une entreprise. S'il n'est pas ajusté pour, il se répercute sur des mesures essentielles telles que le ratio P/E largement utilisé par les investisseurs.

Dans des cas comme ci-dessus, Les bénéfices globaux peuvent être très efficaces car ils suppriment le bruit ajouté par les éléments inhabituels et isolent les performances de l'entreprise. Le chiffre du bénéfice global peut également être utilisé pour parvenir à des mesures alternatives telles que le bénéfice global par action et améliorer le contenu informatif du ratio P/E. La précision des multiples est indispensable à certaines analyses comme la valorisation. Méthodologies d'évaluation populaires, comme le modèle de flux de trésorerie actualisésDiscounted Cash Flow (DCF) L'actualisation des flux de trésorerie (DCF) est une méthode d'analyse utilisée pour valoriser l'investissement en actualisant les flux de trésorerie futurs estimés. L'analyse DCF peut être appliquée aux modèles de valeur relative, utiliser des multiples comme entrées lors du calcul du prix final. De faibles intrants à ce stade font dérailler même les modèles les plus rigoureux.

Une autre propriété des bénéfices globaux est la faible volatilité. Cela les rend plus aptes à la prévision et à l'analyse des séries chronologiques. Il est plus facile de créer des prévisions robustes pour une série stable sans sauts. De nouveau, de bonnes prévisions sont une partie essentielle de toutes les analyses financières.

Une interprétation plus stricte

La définition plus stricte du résultat global exclut également tout impact des stratégies de réduction des coûts en plus des éléments inhabituels. Il se concentre uniquement sur la performance de l'entreprise. Une entreprise peut améliorer temporairement ses performances en réduisant ses coûts, mais une telle approche n'est pas viable si le modèle économique est fondamentalement malsain. D'où, les bénéfices globaux peuvent être utilisés comme un outil d'investissement pour cibler les entreprises dotées de modèles commerciaux de haute qualité, revenus stables, et une croissance durable des bénéfices.

Calcul des revenus principaux

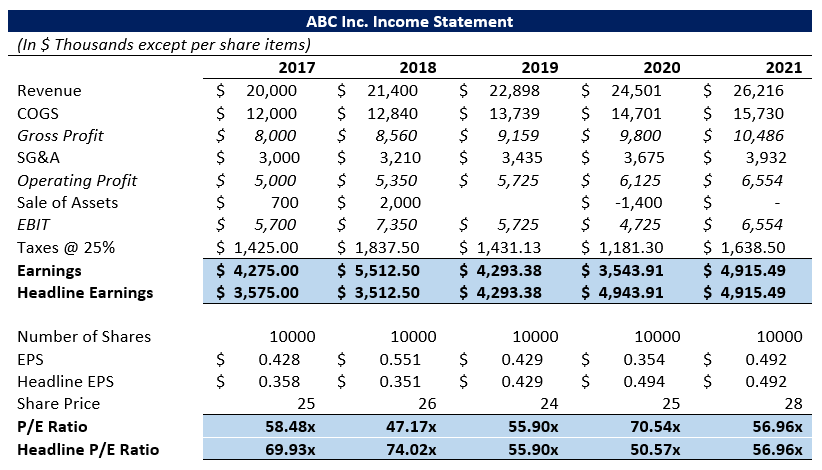

Les bénéfices globaux peuvent être calculés de deux manières; on exclut uniquement l'impact des éléments inhabituels. La deuxième méthode exclut également l'impact de toute stratégie de réduction des coûts. L'exemple suivant montre l'effet de l'utilisation des bénéfices globaux par rapport aux bénéfices nets sur le ratio P/E.

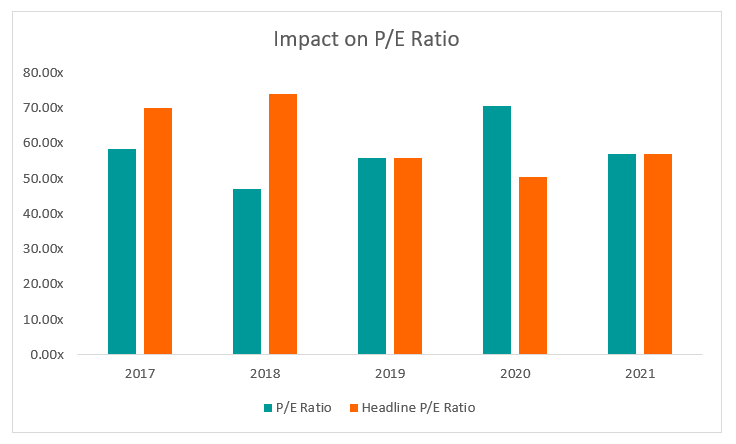

Comme le montre le graphique, les résultats peuvent être très différents selon le choix de la mesure des gains. Dans ce cas, la différence peut aller jusqu'à 20x. Les sauts du ratio P/E peuvent également entraîner des sauts de prix dans le cours de l'action, car des investisseurs naïfs se précipitent pour acheter ou vendre l'action sur la base d'informations erronées.

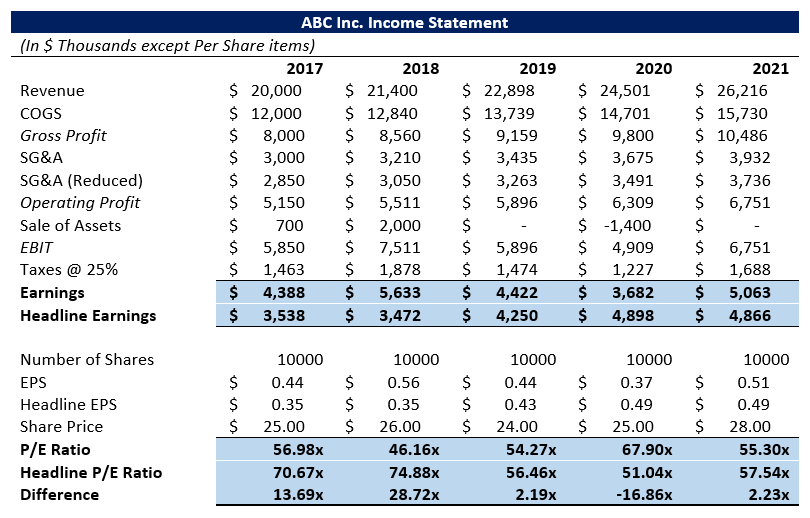

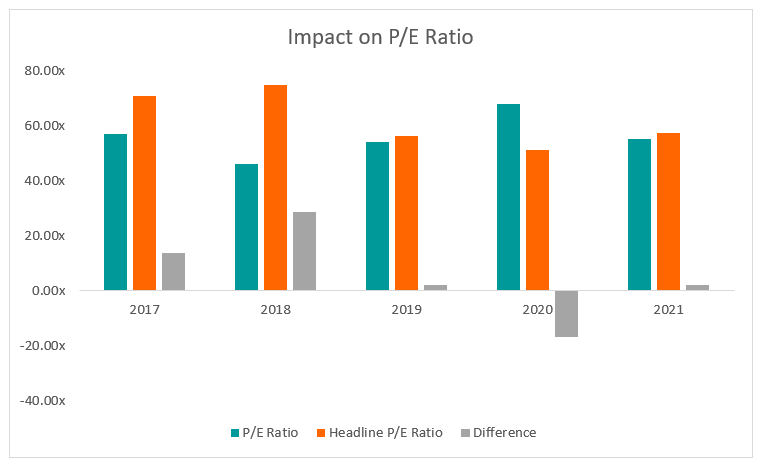

L'exemple suivant examine la définition plus stricte qui exclut les effets des stratégies de réduction des coûts en plus des éléments extraordinaires. Dans ce cas, les bénéfices globaux sont importants car ils aident l'analyste à étudier la durabilité de l'entreprise. Dans l'exemple ci-dessus, supposer que l'entreprise réduit ses ventes, General &Administration (SG&A)SG&ASG&A comprend toutes les dépenses non liées à la production engagées par une entreprise au cours d'une période donnée. Il comprend les dépenses telles que le loyer, La publicité, les coûts de commercialisation de 5% chaque année. Le graphique ci-dessous montre la différence entre l'utilisation du bénéfice net et le bénéfice global.

Davantage de ressources

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- IFRS vs US GAAPIFRS vs US GAAP Les IFRS vs US GAAP font référence à deux normes et principes comptables auxquels adhèrent les pays du monde en matière de reporting financier

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

- Ligne supérieure et ligne inférieureLigne supérieure et ligne inférieureLa ligne supérieure et la ligne inférieure sont deux sections du compte de résultat, ou compte de résultat (P&L), d'une certaine entreprise. Le revenu

- Bénéfice sous-jacentBénéfice sous-jacentLe bénéfice sous-jacent est un calcul de bénéfice interne qu'une entreprise utilise car il représente plus précisément les bénéfices de l'entreprise qu'un

-

Que sont les gains inattendus ?

« Bénéfices inattendus » est le terme utilisé en comptabilité pour traiter la différence entre les bénéfices réels dune entreprise pour une période donnée et les bénéfices quelle était censée générer.

-

Que sont les bénéfices non répartis ?

Les bénéfices non répartis sont les sommes dargent quune entreprise a laissées après avoir versé des dividendes à ses actionnaires. Cest un outil important qui vous montre combien dargent une entrepri

Comptabilité

- Que sont les gains ?

- Qu'est-ce que la gestion des revenus ?

- Qu'est-ce que la volatilité des bénéfices ?

- Que sont les gains perdus ?

- Que sont les conventions comptables ?

- Que sont les ratios comptables ?

- Que sont les dépenses administratives ?

- Que sont les services d'assurance ?

- Que sont les bénéfices non répartis ?

-

Que sont les gains normalisés ?

Que sont les gains normalisés ? Les bénéfices normalisés font référence aux ajustements apportés aux états financiers pour éliminer les effets ponctuels susceptibles davoir une incidence sur le bénéfice net. Une prémisse fondamental...

-

Que sont les bénéfices non répartis ?

Que sont les bénéfices non répartis ? Les bénéfices non répartis (RE) sont la partie accumulée des bénéfices dune entreprise qui ne sont pas distribués sous forme de dividendes aux actionnaires, mais sont plutôt réservés pour être réinves...